สรุปงบ หุ้น CPALL ไตรมาส 1/2566

#ปัจจัยกดดันจากการซื้อธุรกิจใหม่

————————————————————————–

· Sale Revenue 215,895 +11.1% แบ่งตามประเภทของธุรกิจดังนี้

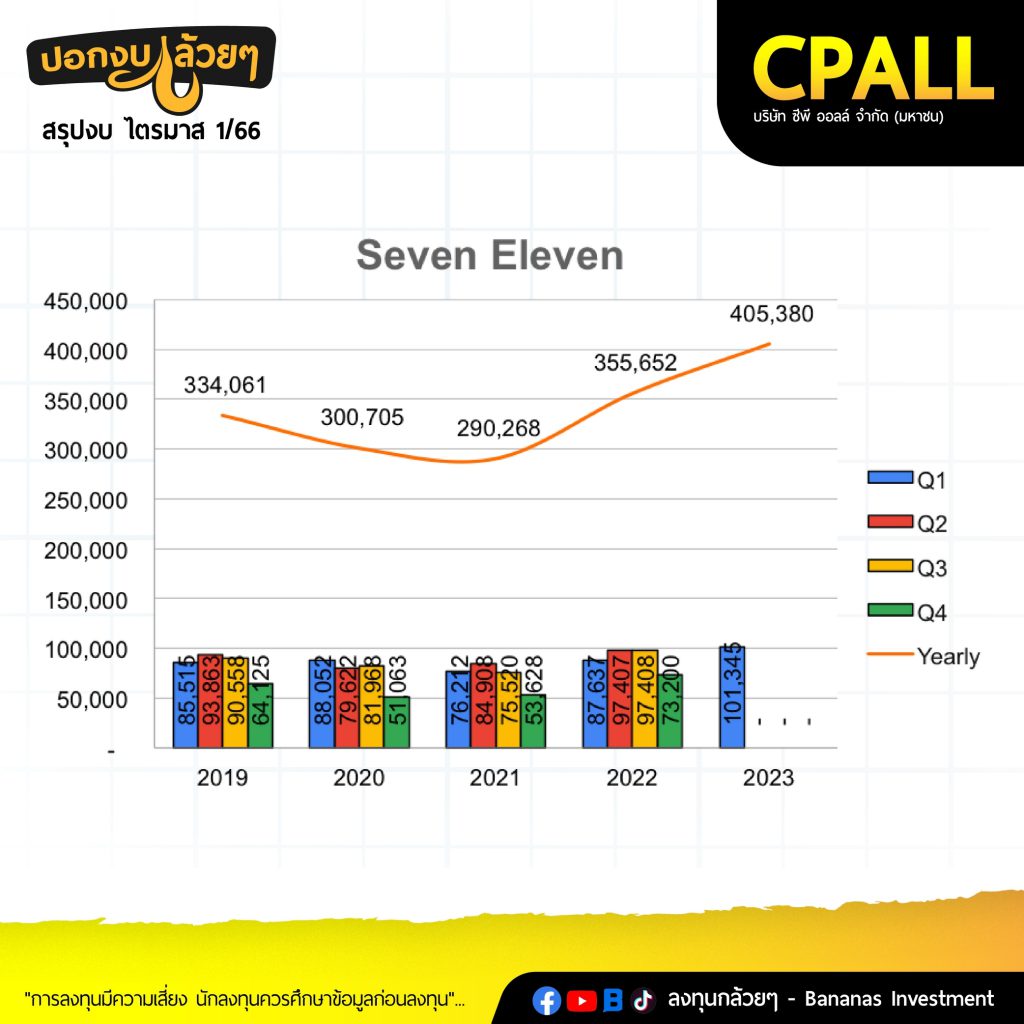

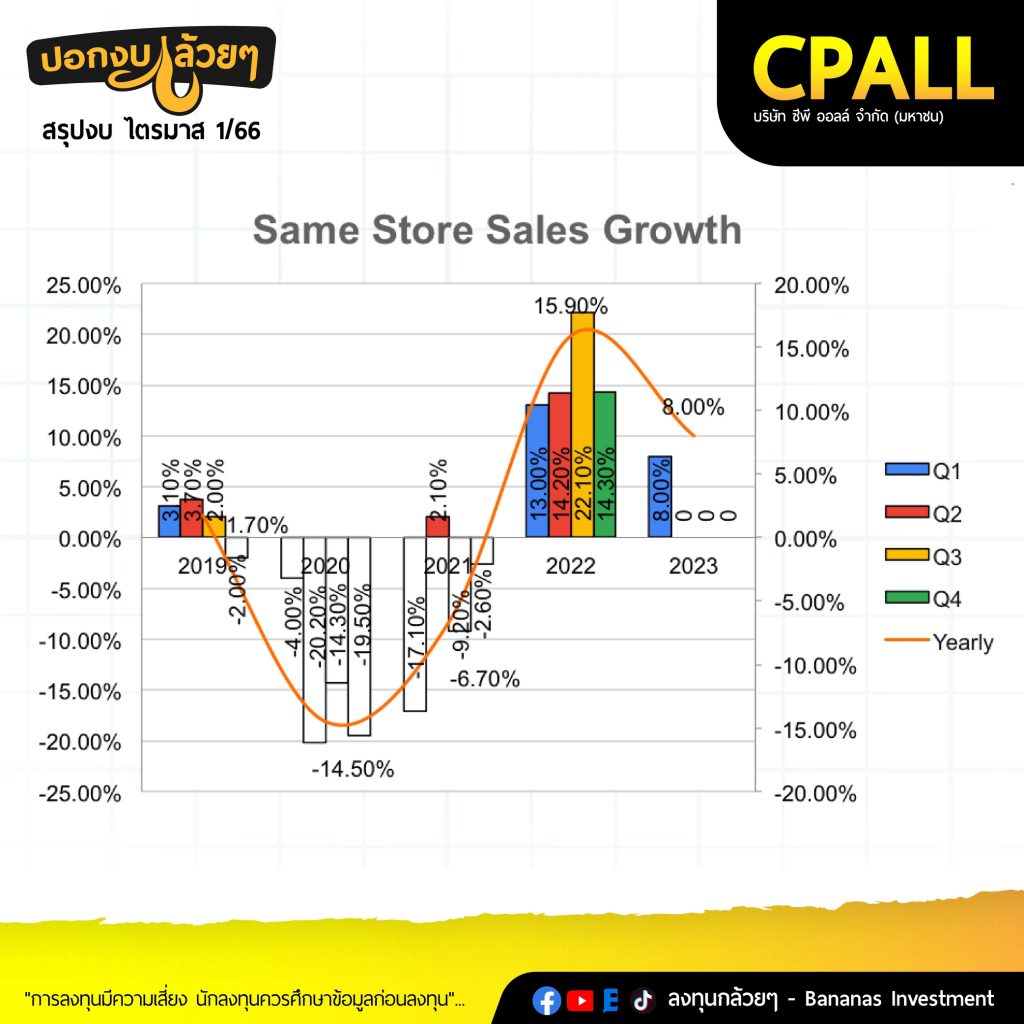

– ร้านสะดวกซื้อ 101,345 +15.6% (รวมรายการระหว่างกัน) และมี SSSG +8%

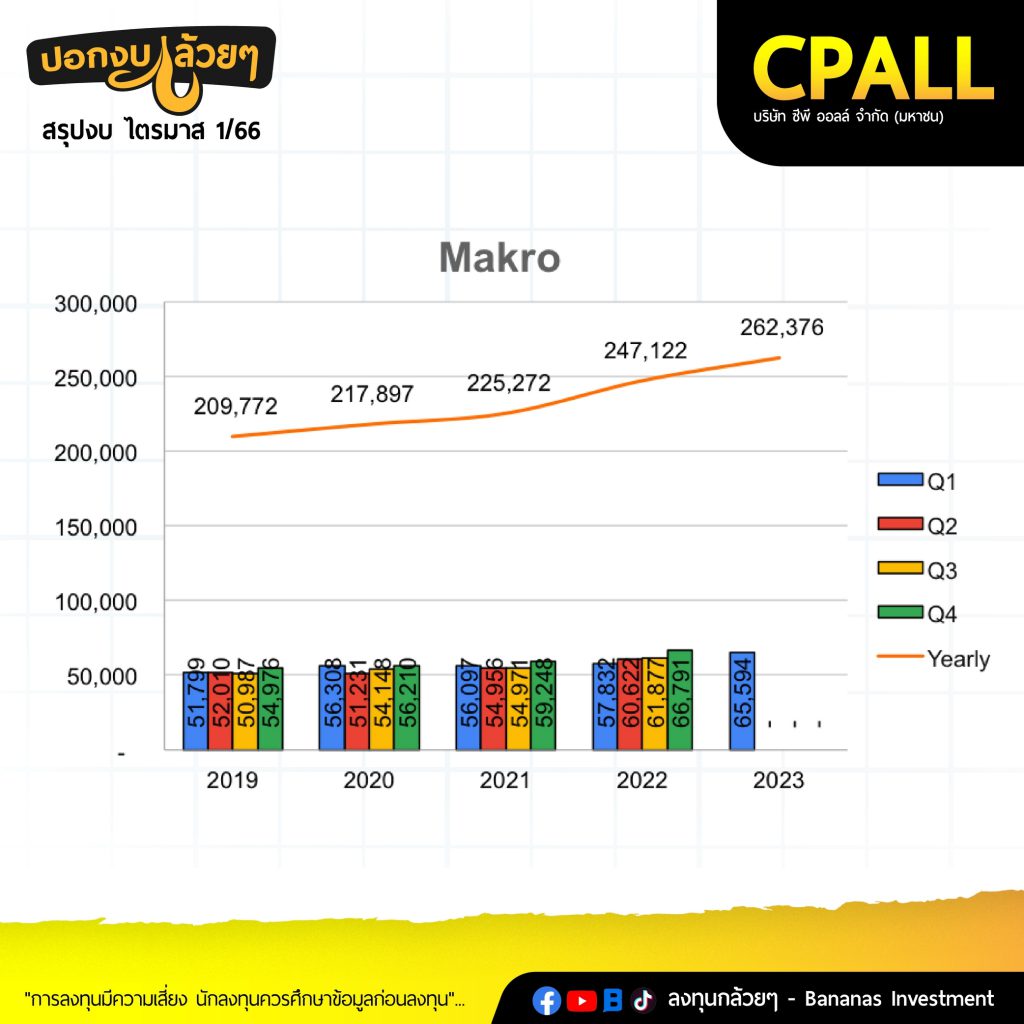

– Makro 65,594 +13.4%

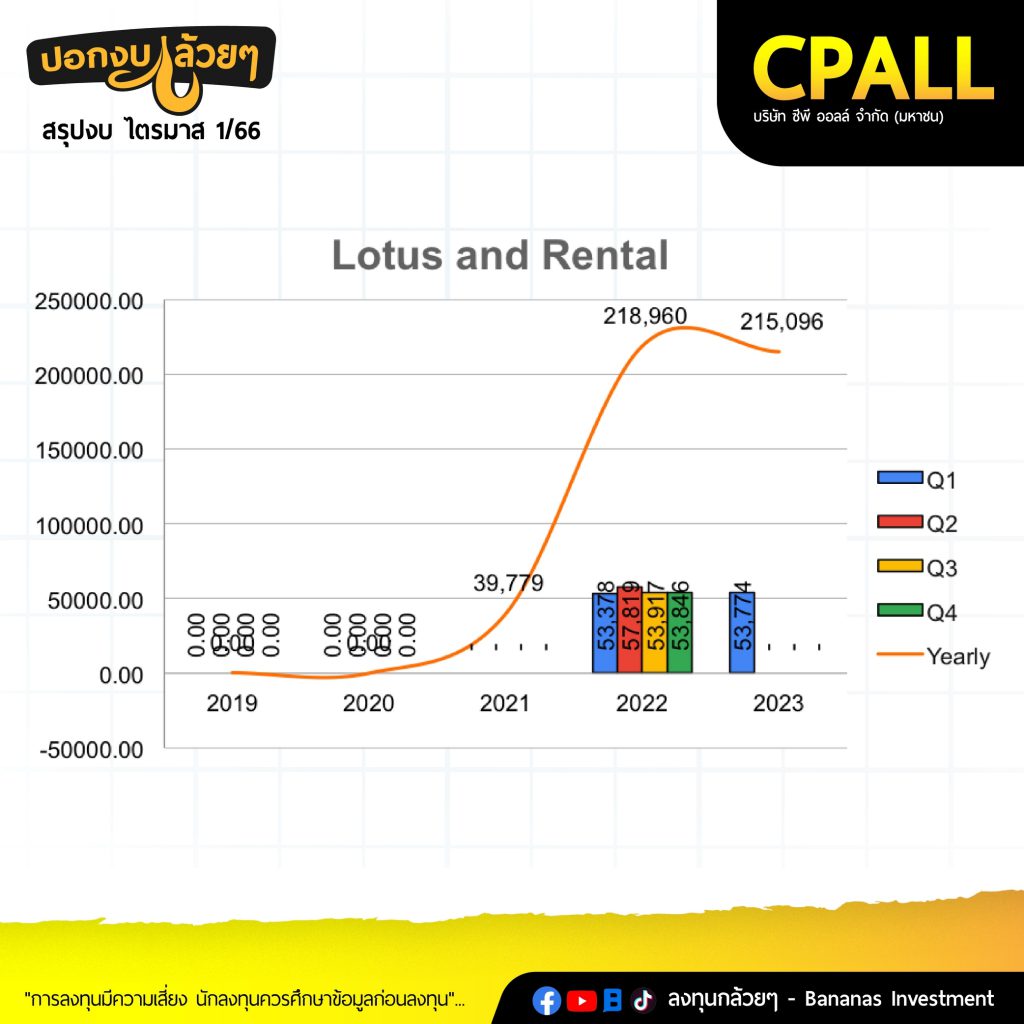

– Lotus 53,774 +0.7%

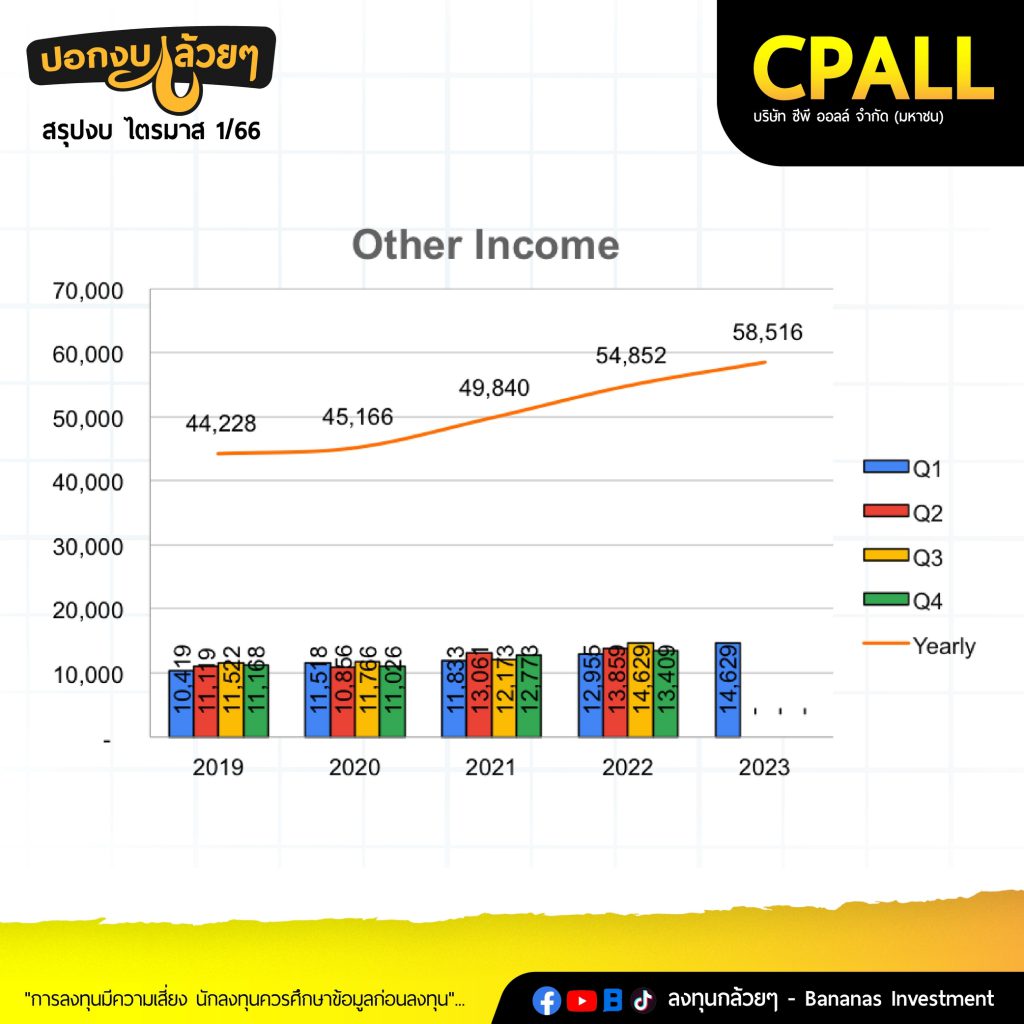

– Others 14,629 +12.9%

· รายได้ฟื้นตัวอย่างต่อเนื่องจากกิจกรรมทางเศรษฐกิจ การบริโภคในประเทศและการท่องเที่ยว

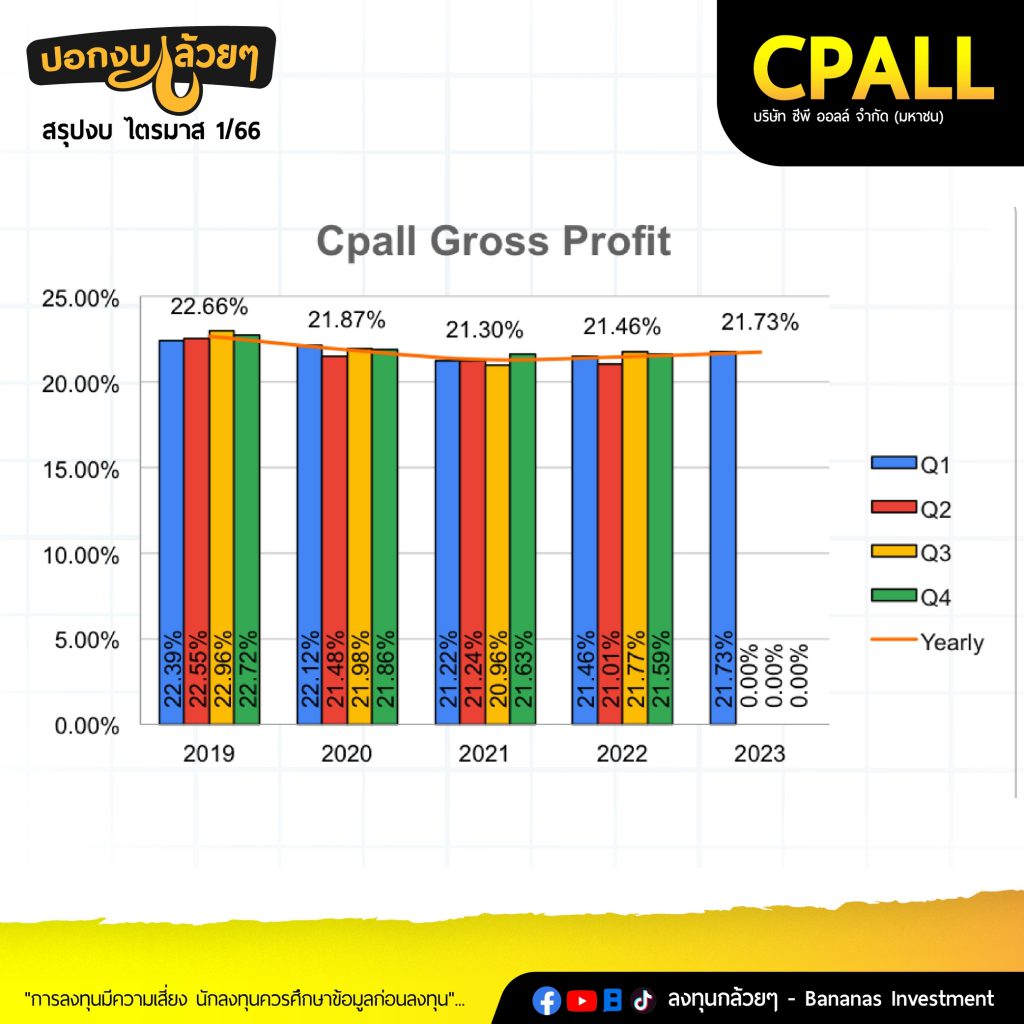

· GP 46,912 +12.4%

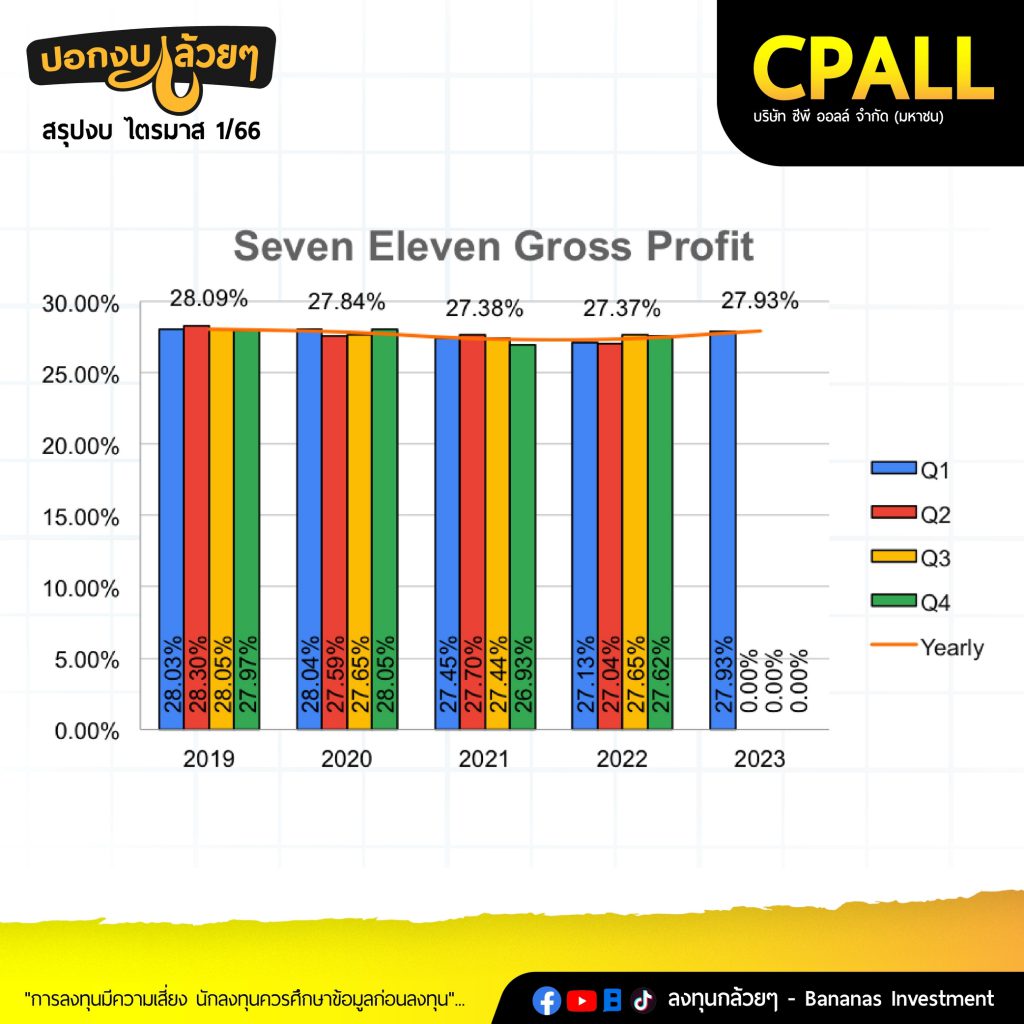

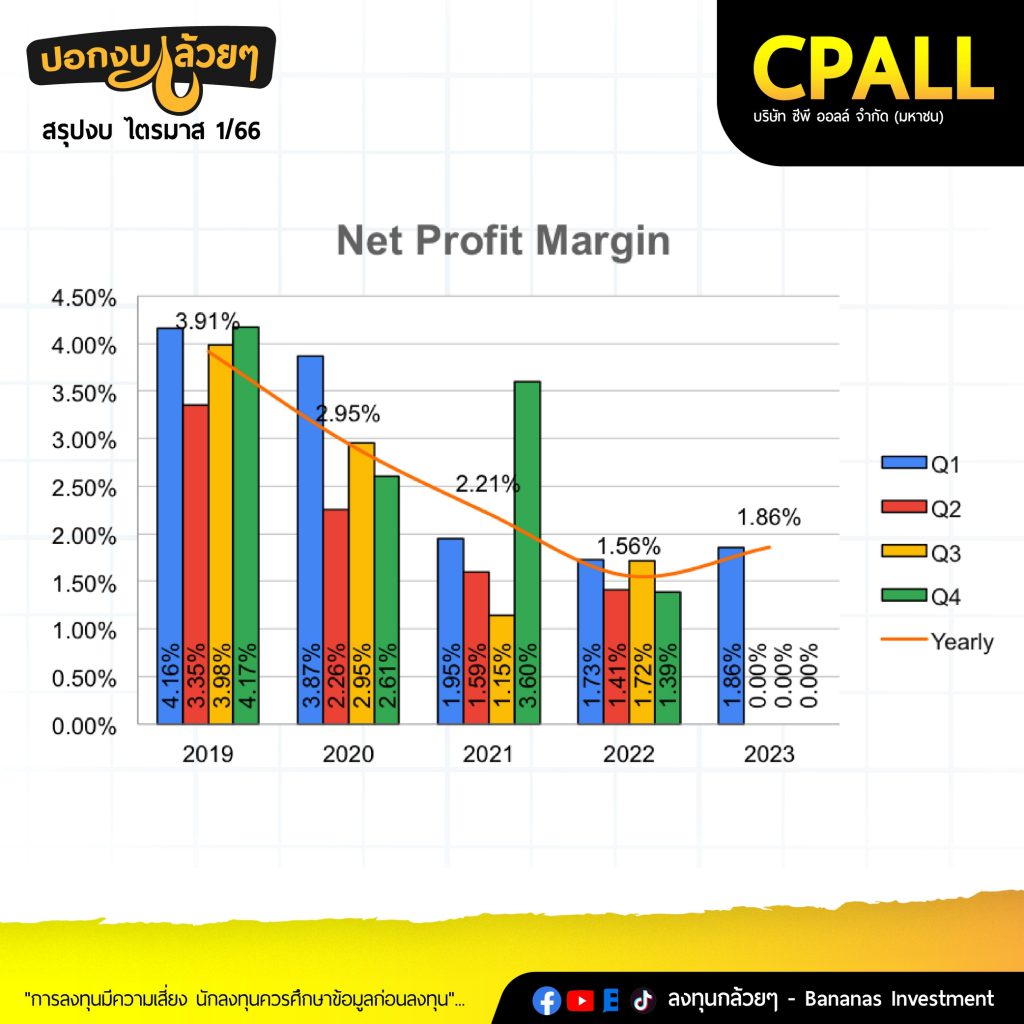

· GPM 21.73% ดีขึ้นทั้งส่วนของ Makro และ 7-11

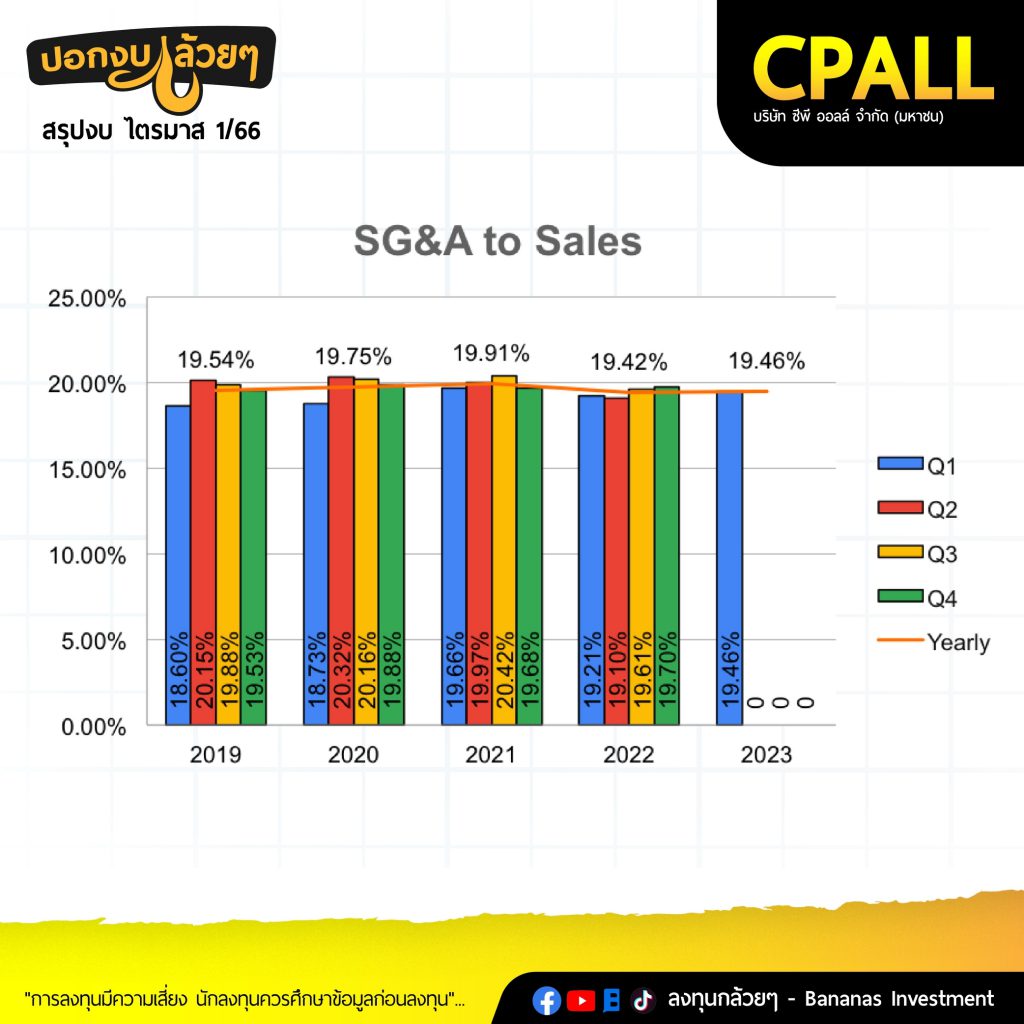

· SG&A 43,177 +12.4% เพิ่มขึ้นจากค่าไฟต่อหน่วยสูงขึ้นเป็นหลัก

· Financial Cost 4,407 +15.2% กดดันจากการกู้เงินซื้อธุรกิจ Lotus ต่อเนื่องมาถึงปัจจุบัน

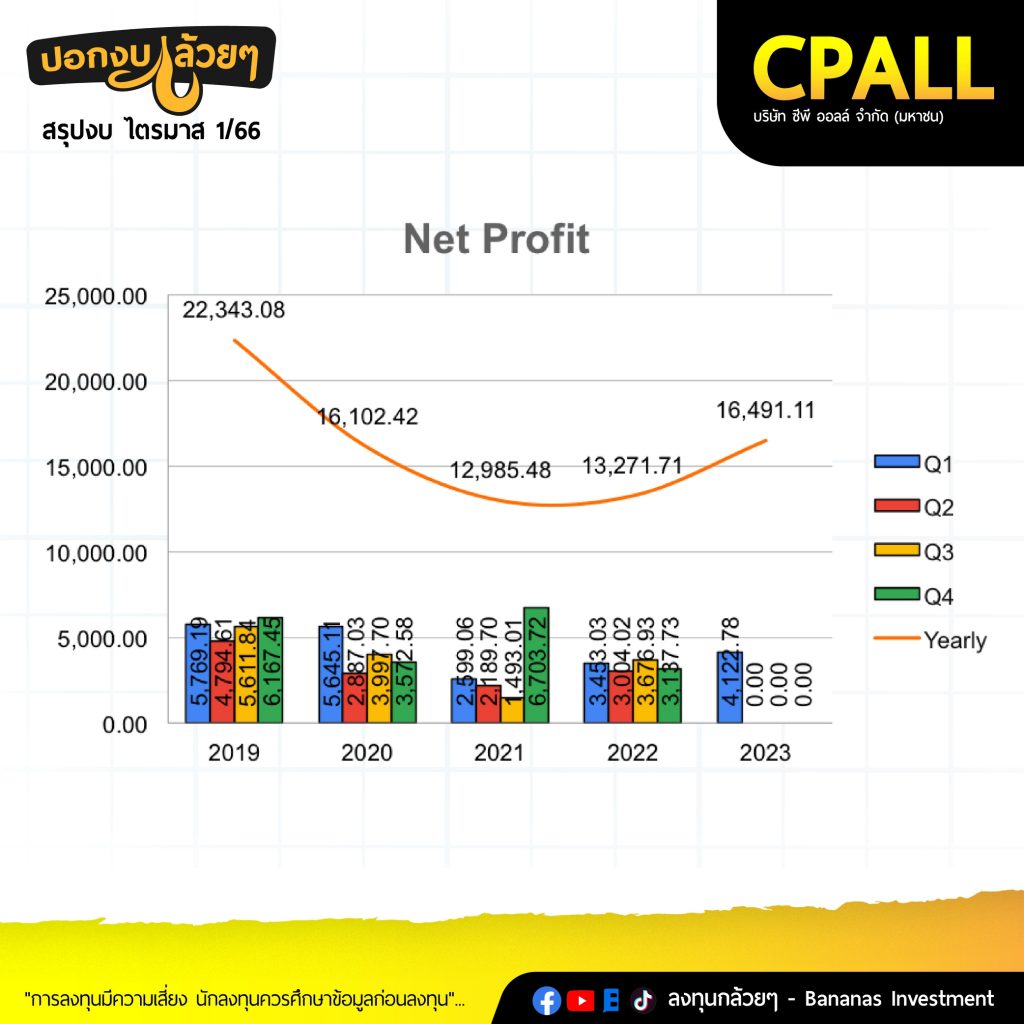

· Net Profit 4,122 +19.4%

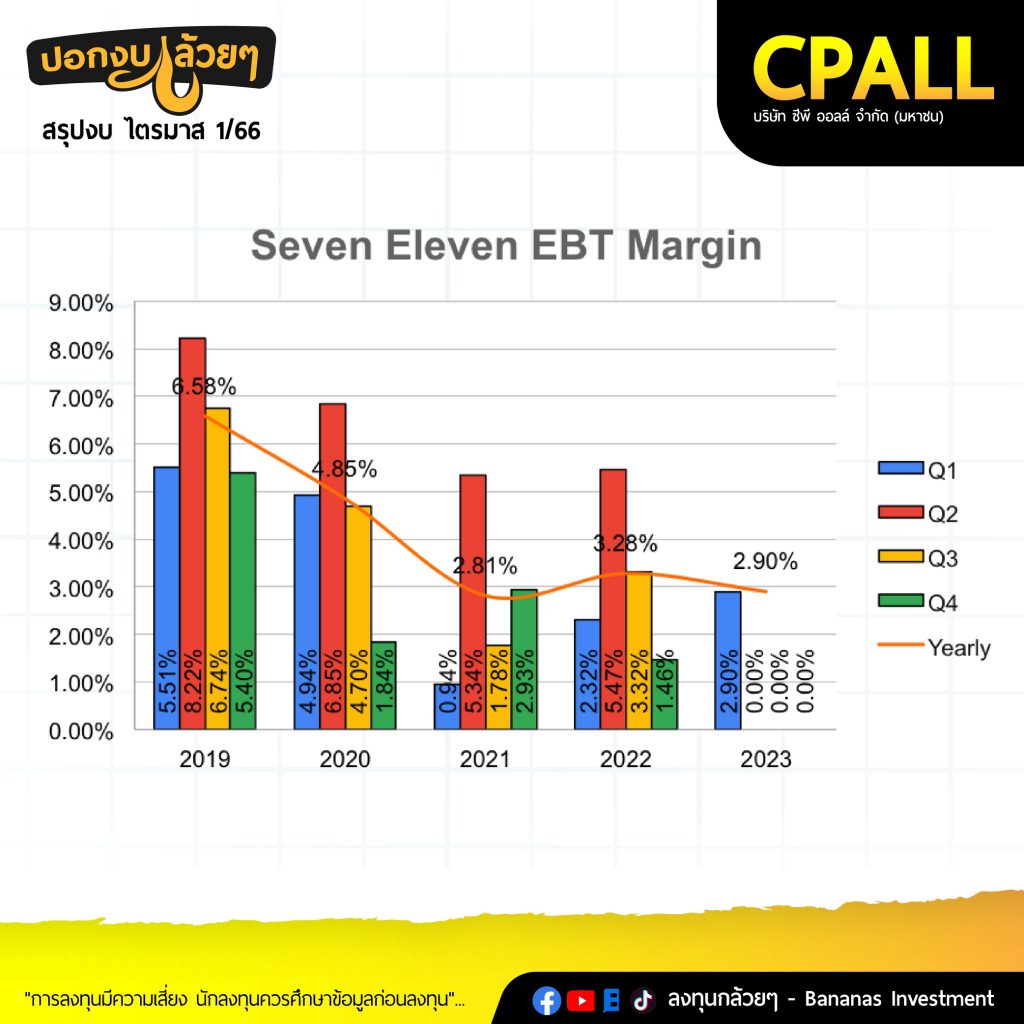

· EBT ร้านสะดวกซื้อฟื้นตัวเทียบกับไตรมาสเดียวกันปีก่อน

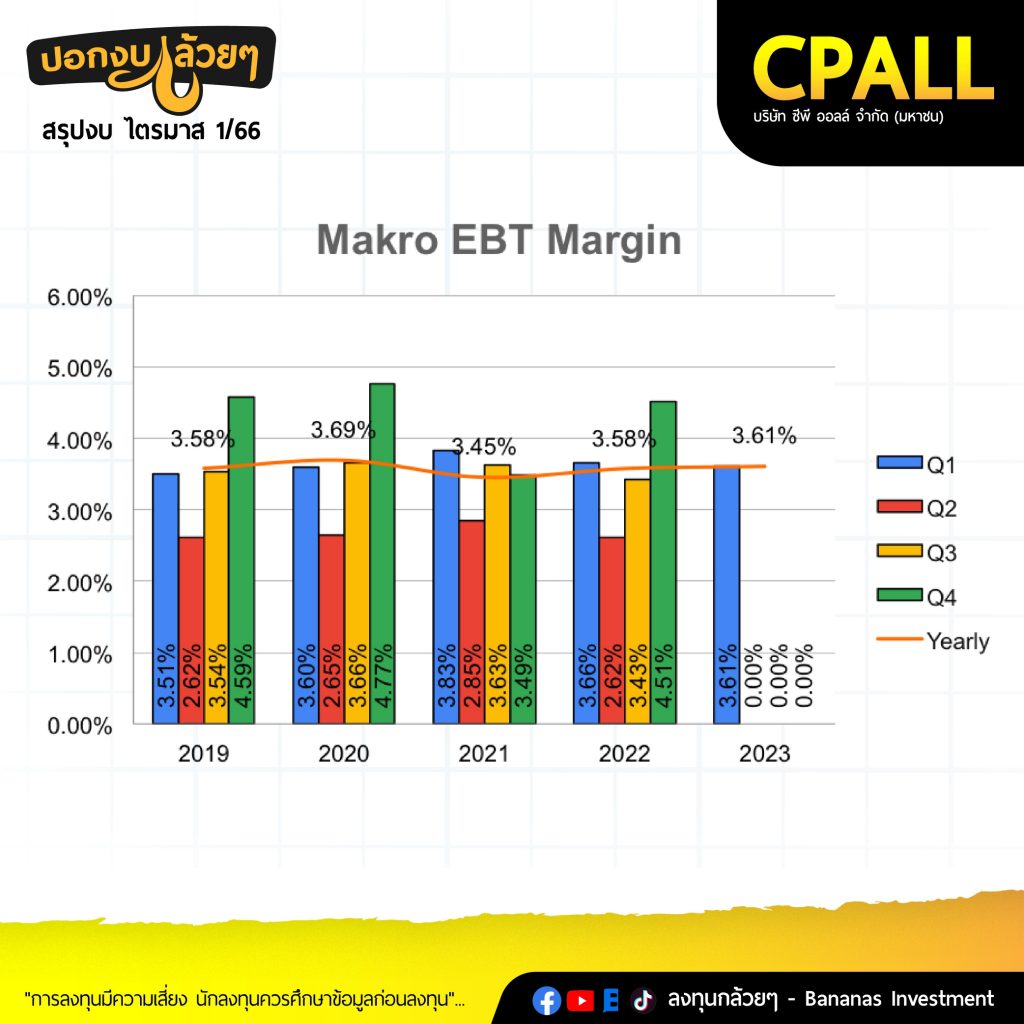

· EBT Makro 3.61% อยู่ในระดับค่าเฉลี่ย

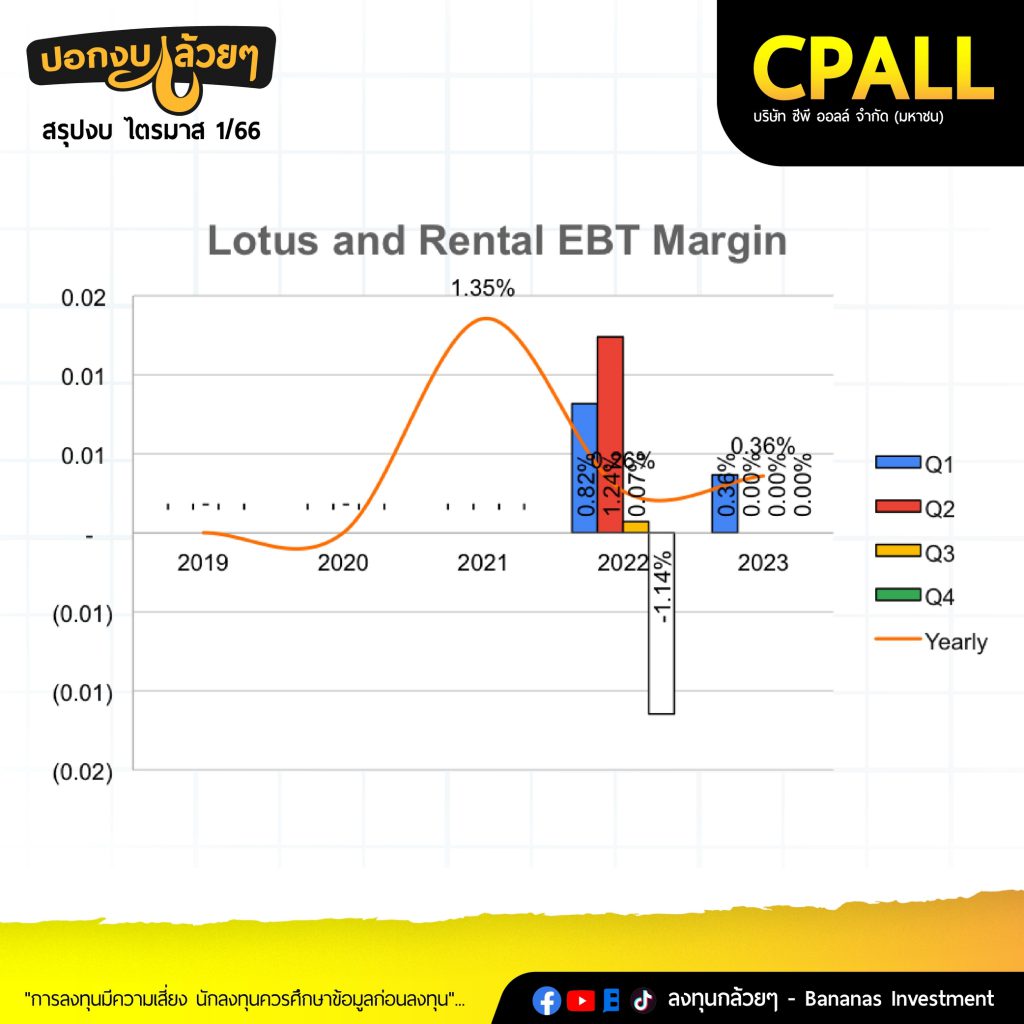

· EBT Lotus 0.36% เป็นปัจจัยหลักที่กดดันกำไรภาพรวม

· รายละเอียดร้านสะดวกซื้อดังนี้

– สาขา ณ สิ้นไตรมาส 1 ที่ 14,047 สาขา และตั้งเป้าเปิดเพิ่ม 700 สาขาในปีนี้เป็น 14,538

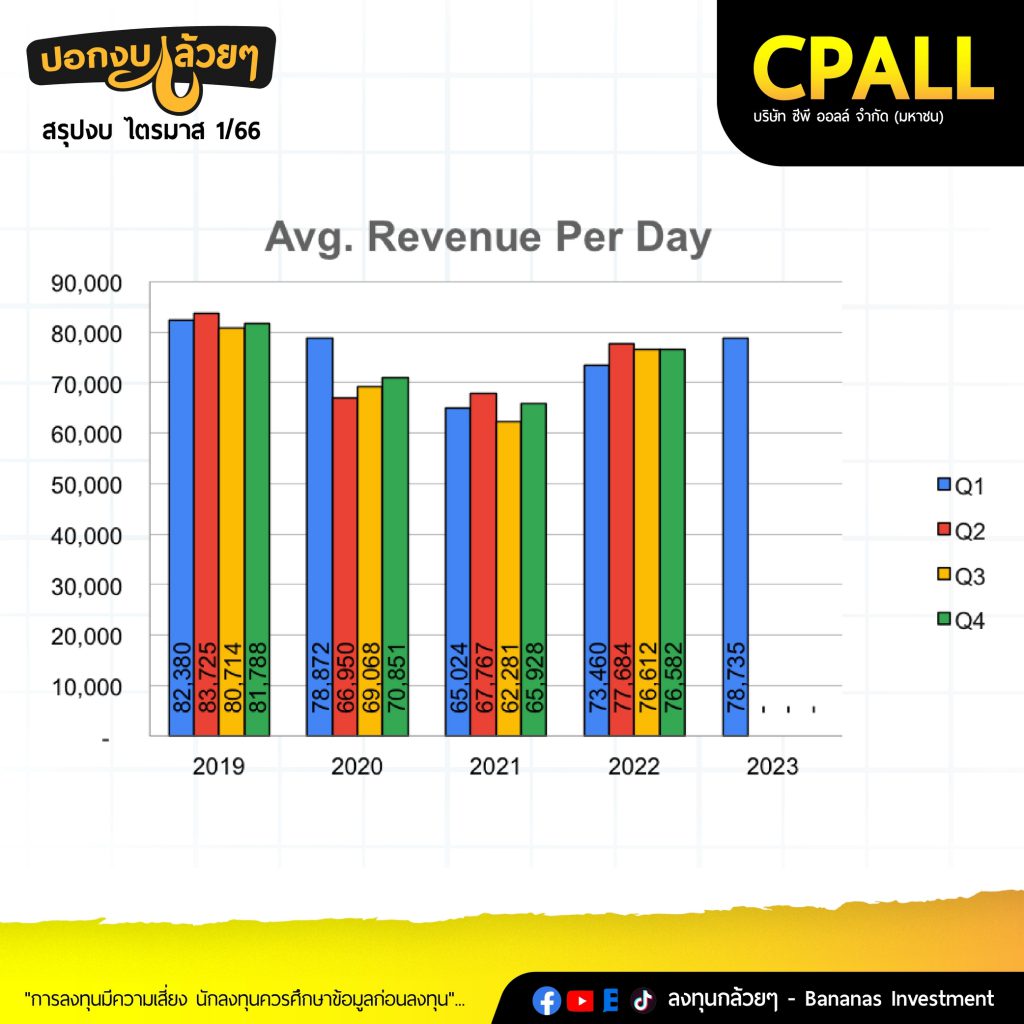

– รายได้เฉลี่ยต่อวัน 78,735

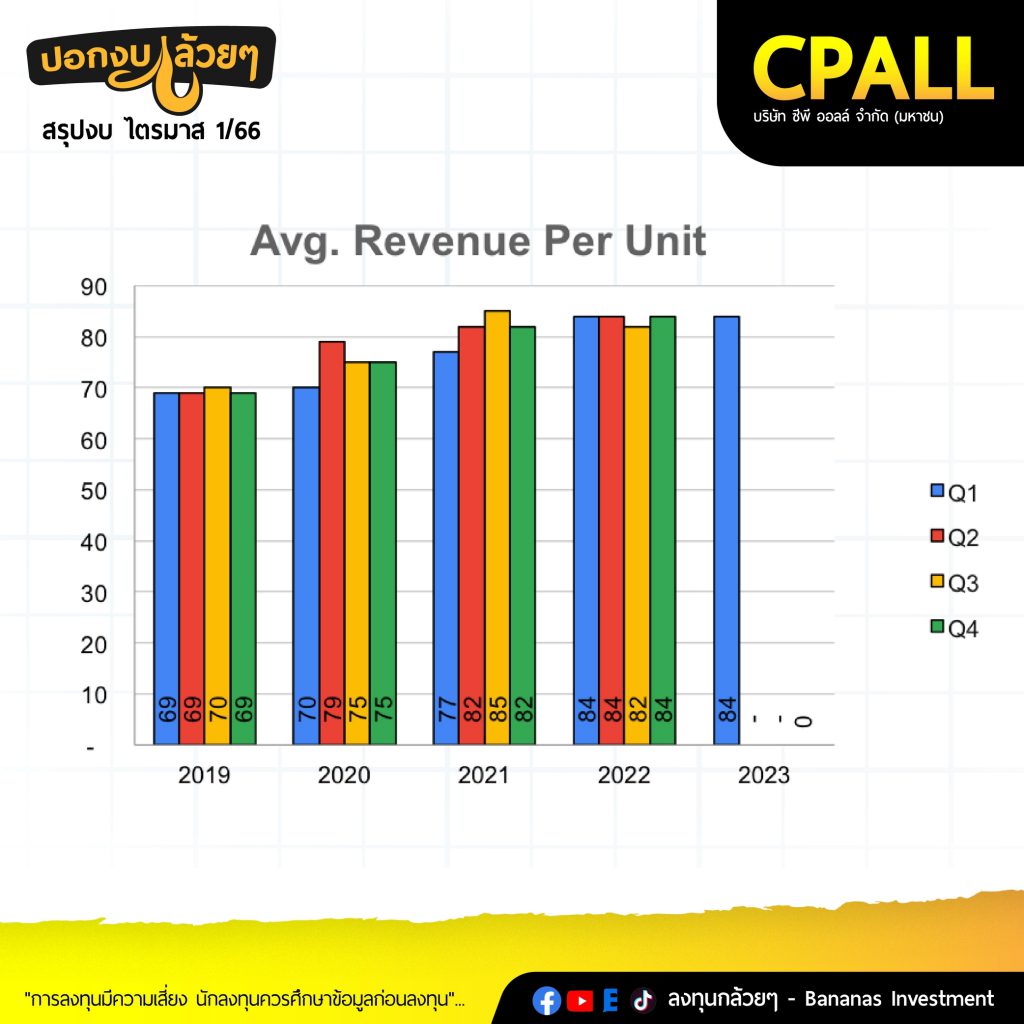

– รายได้ต่อคน 84 บาทต่อบิล

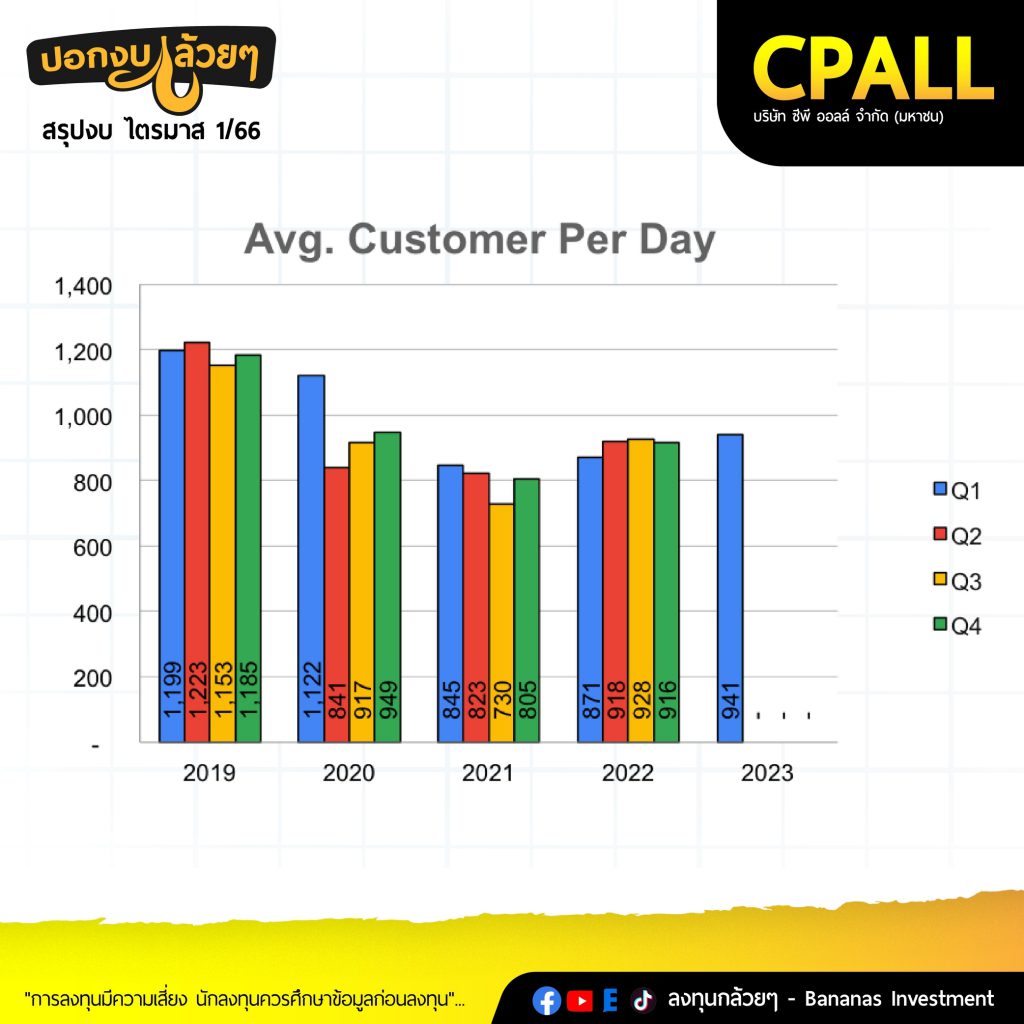

– เฉลี่ยลูกค้า 941 คนต่อวัน

————————————————————————–

สรุป

————————————————————————–

· การฟื้นตัวของเศรษฐกิจ และสาขาที่เป็นแหล่งท่องเที่ยว จุดนี้เพิ่มรายได้ต่อสาขาเดิม

· ปริมาณนักท่องเที่ยวที่มีโอกาสเข้ามาประเทศไทยสูงกว่าปีที่แล้ว จะเพิ่มยอดของร้านสะดวกซื้อ

· การเติบโตของยอดขายทาง Online ที่จะส่งฟรีเมื่อสั่ง 100 บาทขึ้นไป

· บริษัทตั้งเป้าไปขายสินค้าที่มีอัตรากำไรที่สูงขึ้นทั้งกลุ่มอาหารและเครื่องดื่ม และสินค้าอุปโภค

· ปัจจัยกดดันของบริษัทจะเกิดจากดอกเบี้ยของ Makro ที่ได้มาจาก Lotus และต้นทุนต่างจาก อัตรากำไรก่อนภาษีของ Lotus ต่ำถึง 0.3%

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

สรุปโดย ลงทุนกล้วยๆ