สรุปงบ หุ้น DOHOME ไตรมาส 1/2566

#สรุปงบการเงิน

#DOHOME #Q1FY2023

#น้ำลด เหล็กเพลา รอเลือกตั้งแล้วโตต่อ

————————————————————————–

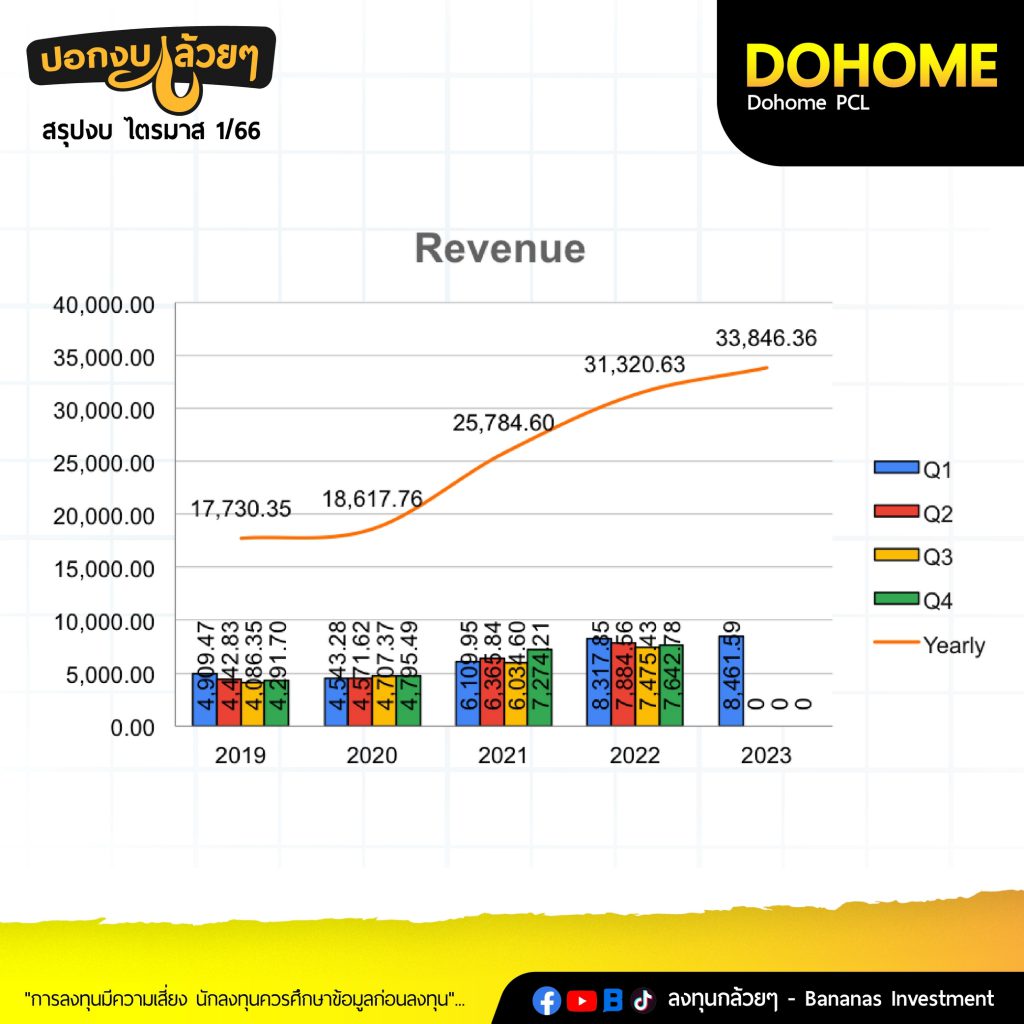

· Revenue 8,461 +1.7% ภาพรวมโตมาจากสาเหตุการขยายของสาขา

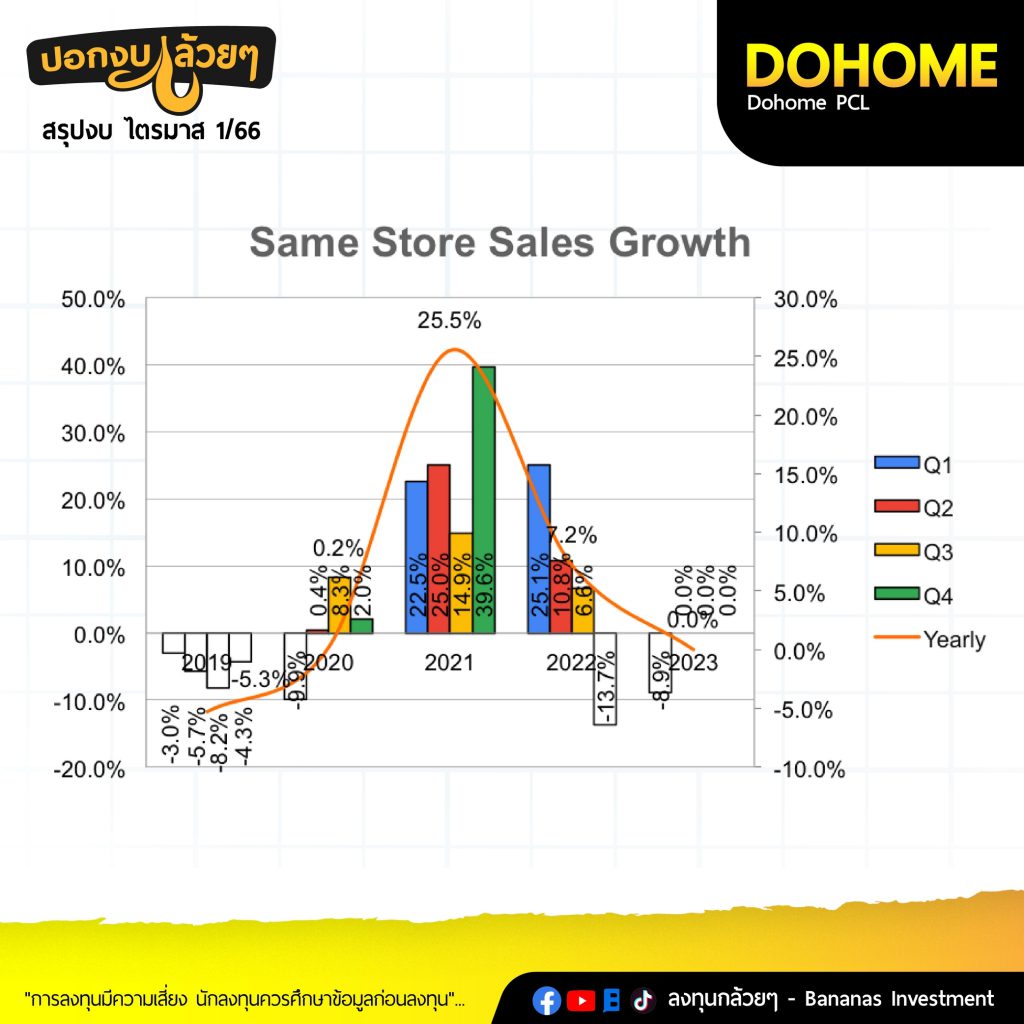

– Same Store Sale ติดลบ 8.9% รายต่อสาขาลดลงอาจจะเป็นเพราะลูกค้าของบริษัทเป็นรับเหมาก่อสร้างสัดส่วนเกินครึ่งทำให้การก่อสร้างชะลอลงเพื่อรอรัฐบาลชุดใหม่

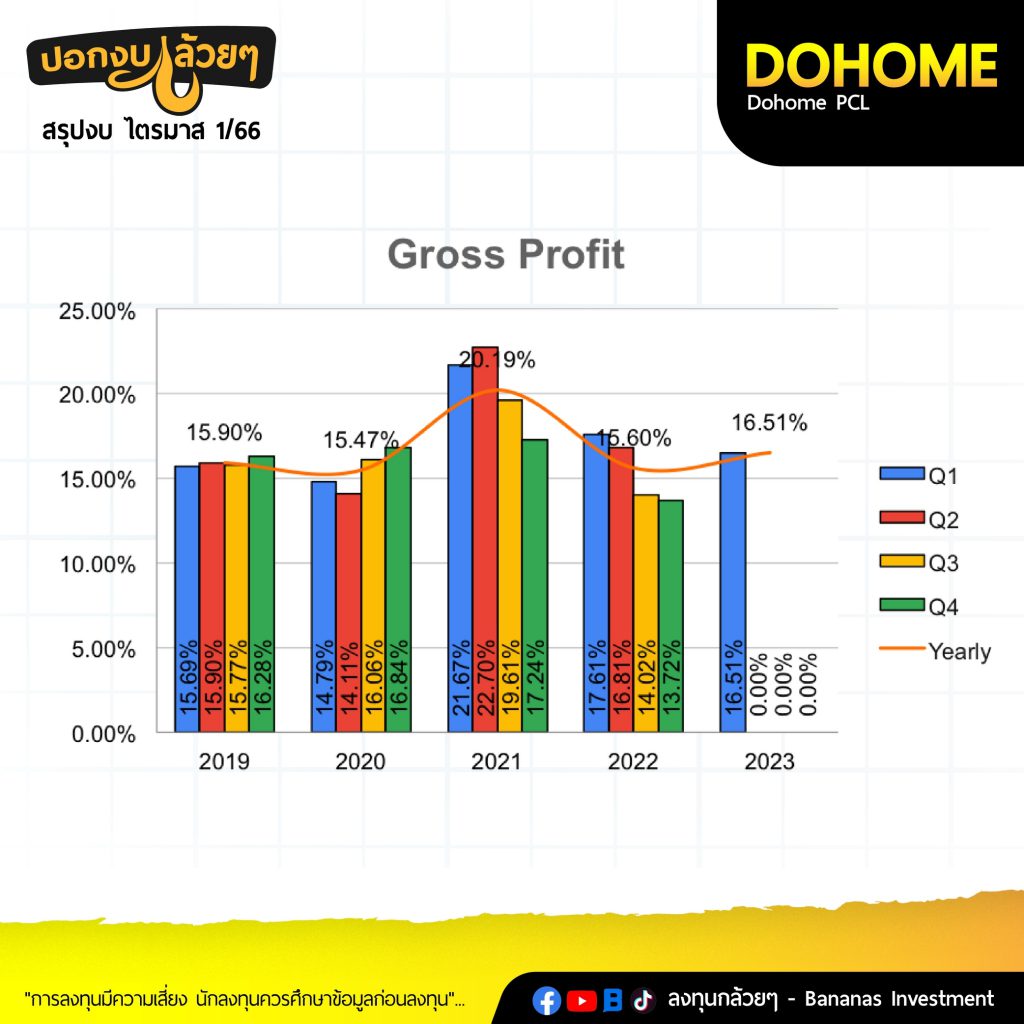

· GP. 1,396 -4.7% ลดลงจากผลกระทบของอัตรากำไรขั้นต้นที่ลดลงของสินค้ากลุ่มก่อสร้างจากความผันผวนของราคา

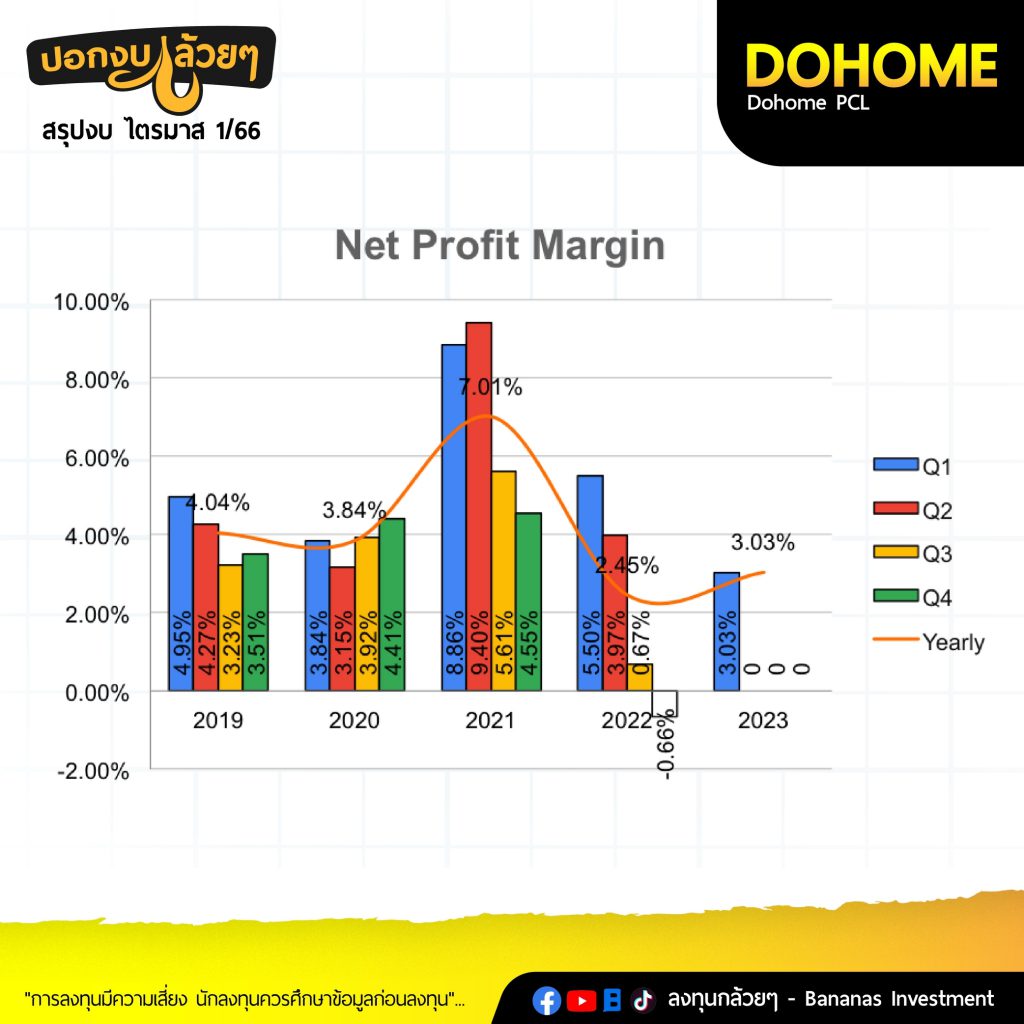

· GPM. 16.5% ดีขึ้นจากไตรมาสก่อนและกลับเข้าส่วนในช่วงปกติของบริษัท

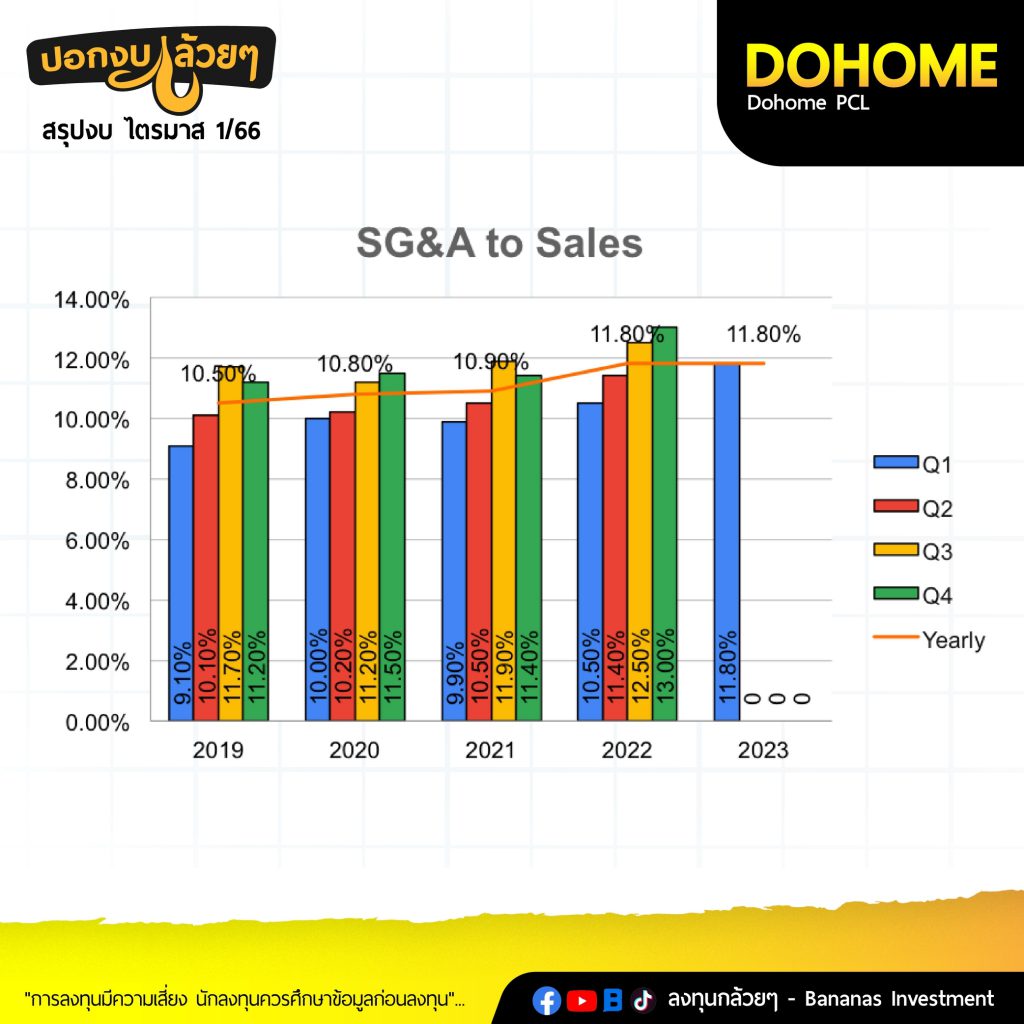

· SG&A. 1,000 +14.5% ใกล้เคียงกับไตรมาสที่แล้วที่มีสาขาเท่ากัน

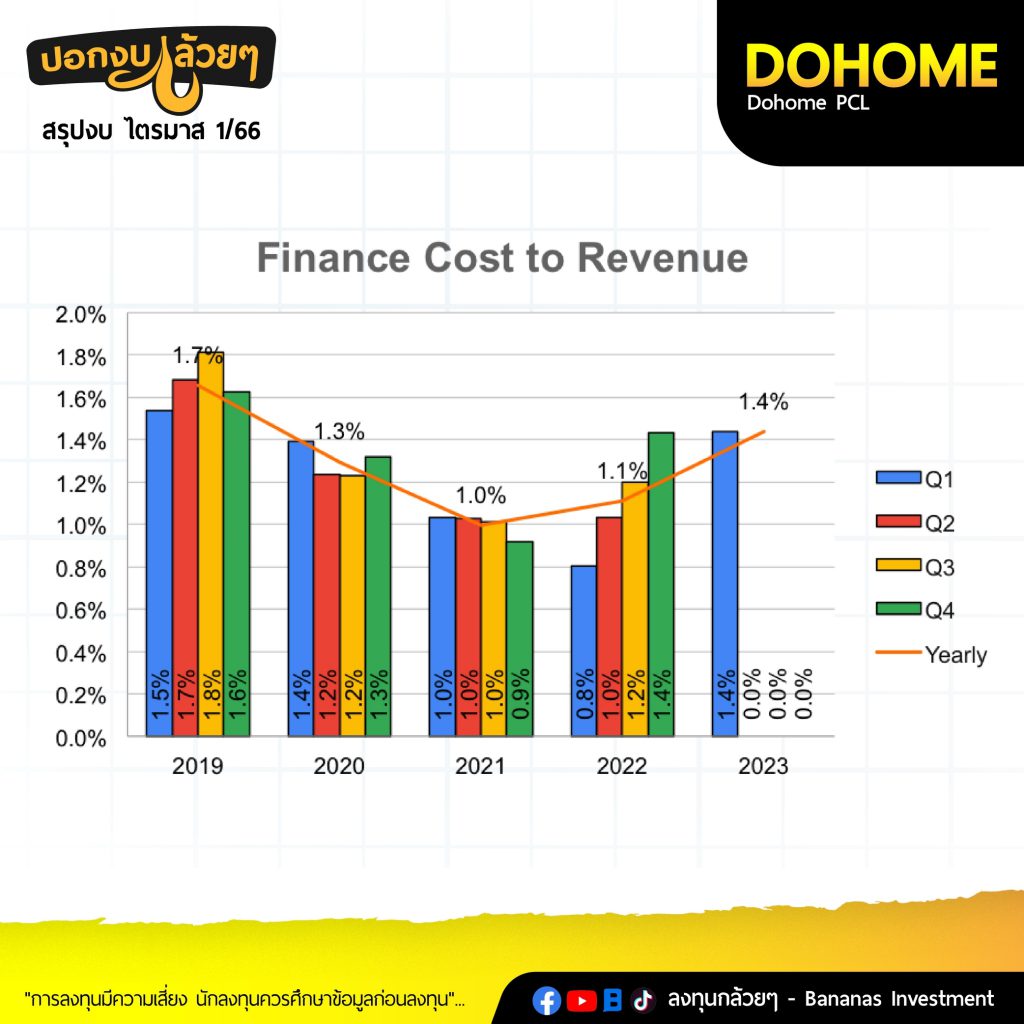

· Financial Cost 122 +81.7% เกิดจากการกู้เงินเพิ่มเพื่อขยายสาขารวมไปถึงดอกเบี้ยที่สูงขึ้นทำให้ค่าใช้จ่ายดอกเบี้ยเพิ่มขึ้น

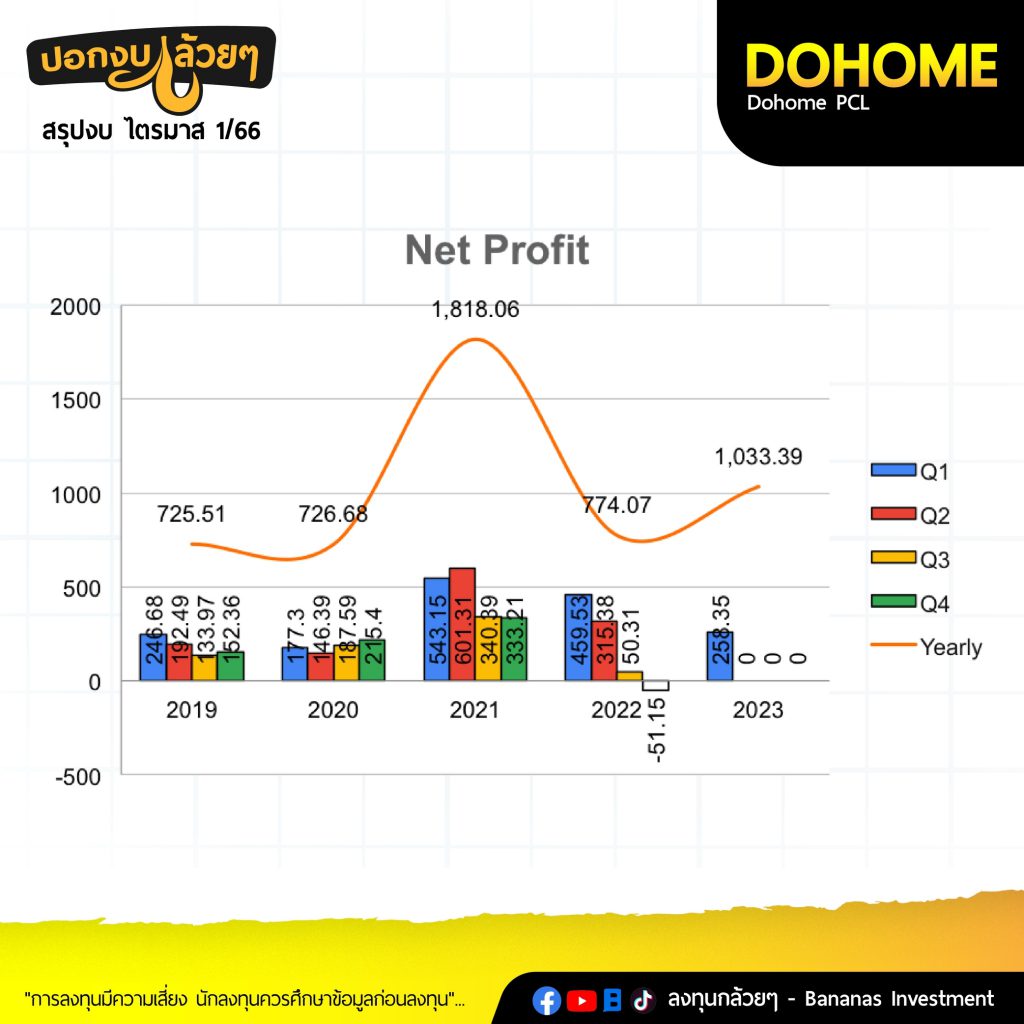

· กำไรสุทธิ 258 -43.8% จากสาเหตุค่าใช้จ่ายที่กดดันกำไรข้างต้น

————————————————————————–

#Opportunity

#DOHOME #Q1Y2023

#ประเด็นสำคัญ

· ยอดขายไตรมาส 1ปีนี้จากการขยายสาขาใหม่ 4 สาขาจากปีที่แล้ว แต่ยอดขายของสาขาเก่าๆลดลงเกิดจากสาขาพื้นที่ต่างจังหวัดโดยเฉพาะสินค้าที่เป็นเหล็กรวมไปถึง Channel ของผู้รับเหมาที่ลดลง

· ช่องทางการขาย To go ยอดขายปรับตัวเพิ่มขึ้น

· GPMบริษัทพยายามบริหารต้นทุนโดยลดระยะเวลาการสต็อกเพื่อลดความผันผวนของราคาเหล็ก

· ค่าใช้จ่ายในการขายเพิ่มขึ้นส่วนใหญ่ปัจจัยจากการเปิดสาขาใหม่

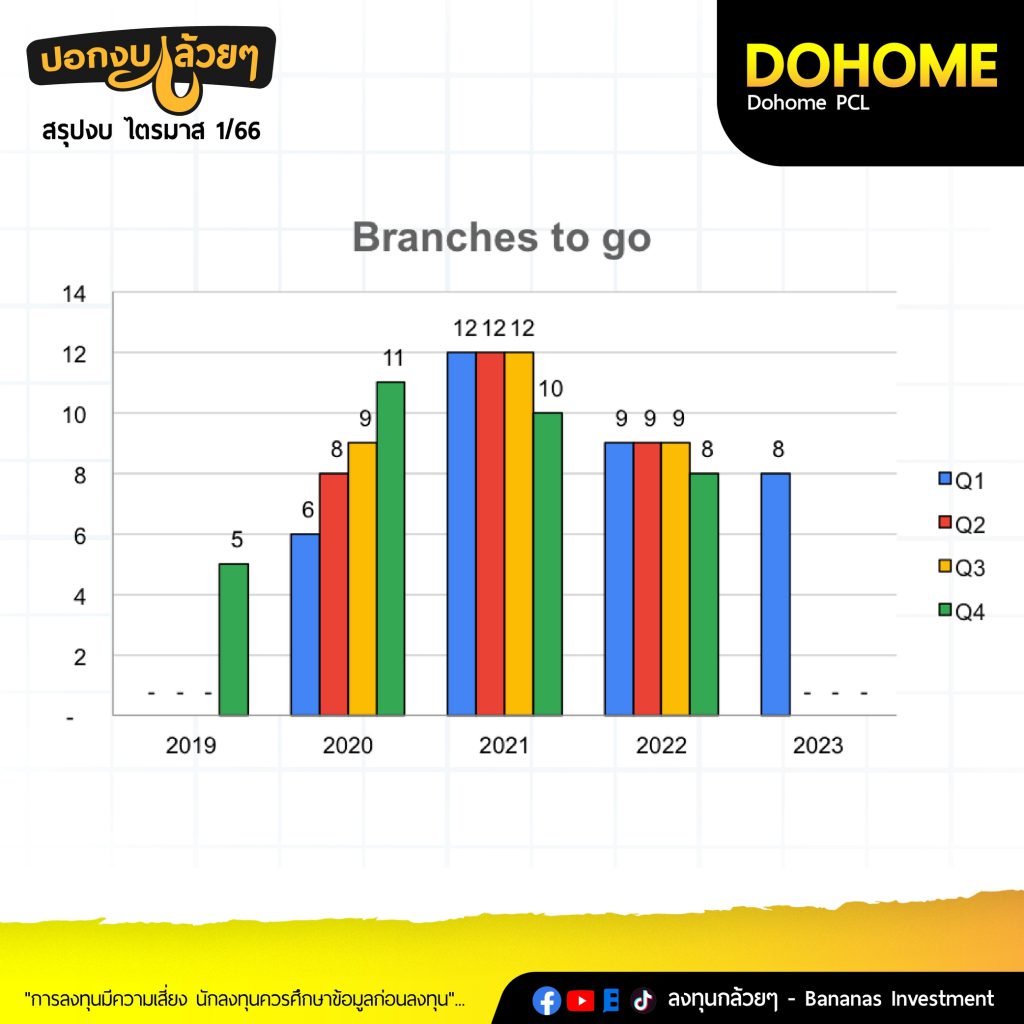

· มีแผนขยายสาขาไตรมาสสาม 2 สาขา และไตรมาสสี่อีก 1 สาขา

· ตั้งเป้าหมายยอดขาย House Brand 20% เพื่อกระตุ้นอัตรากำไรขั้นต้น

————————————————————————–

Q&A

· สาขาชัยภูมิมี NPM เป็นบวกแล้ว เริ่มเปิดเมื่อเดือน 11 ปีที่แล้ว

· ช่วงเปิดสาขาใหม่มีทำโปรโมชั่นที่ได้รับการสนับสนุนทาง Supplier และสัดส่วนของกลุ่มสินค้าซ่อมแซมตกแต่งสูงกว่าสาขาเดิม ทำให้ภาพรวมกำไรของสาขาใหม่สูงกว่าสาขาเก่าถึงแม้ว่าจะมีการจัดโปรโมชั่น

· เป้า GPM น่าจะดีขึ้นกว่าปีที่แล้ว

· แยกเป้าเพื่อลดค่าใช้จ่ายยกตัวอย่างค่าไฟปริมาณหน่วยลดลงจากการประหยัดรวมไปถึงการติดตั้ง Solar Cell

· รายได้ QoQ ดีขึ้นจากภาคอีสานจากลูกค้าหน้าร้านแต่หลังบ้านอาจจะชะลอตัวไปแต่จะค่อยๆดีขึ้น

· DC มีค่าใช้จ่ายเพิ่มขึ้นในส่วน COGS แต่บริษัทก็ได้มีรายได้จากส่วนนี้แต่สัดส่วนของส่วนนี้น้อยมาก

· บริษัทตั้งเป้าลด Inventory Days ให้น้อยลง

· ปัจจุบันเงินที่มาขยายสาขามาจากเงินกู้และกำไรจากการดำเนินงาน

· ภายหลังเลือกตั้งและจัดตั้งรัฐบาลเรียบร้อยบริษัทคาดว่างานภาคการก่อสร้างภาคอีสานจะฟื้นตัวดีขึ้น

· SSSG ตกมาจากกลุ่มโครงสร้างเป็นหลัก ลดลงทั้งยอดขายจากราคาที่ลดลง แต่ปริมาณไม่ได้ปรับลดลงมาก

· GPไตรมาส 2 ยังอยู่ใกล้เคียงไตรมาส 1

————————————————————————–

*ติดตามอัตราส่วนทางการเงินที่จากงบการเงิน DOHOME Q1Y2021

————————————————————————–

สรุป

· การเติบโตของ Dohome มีปัจจัยดังนี้

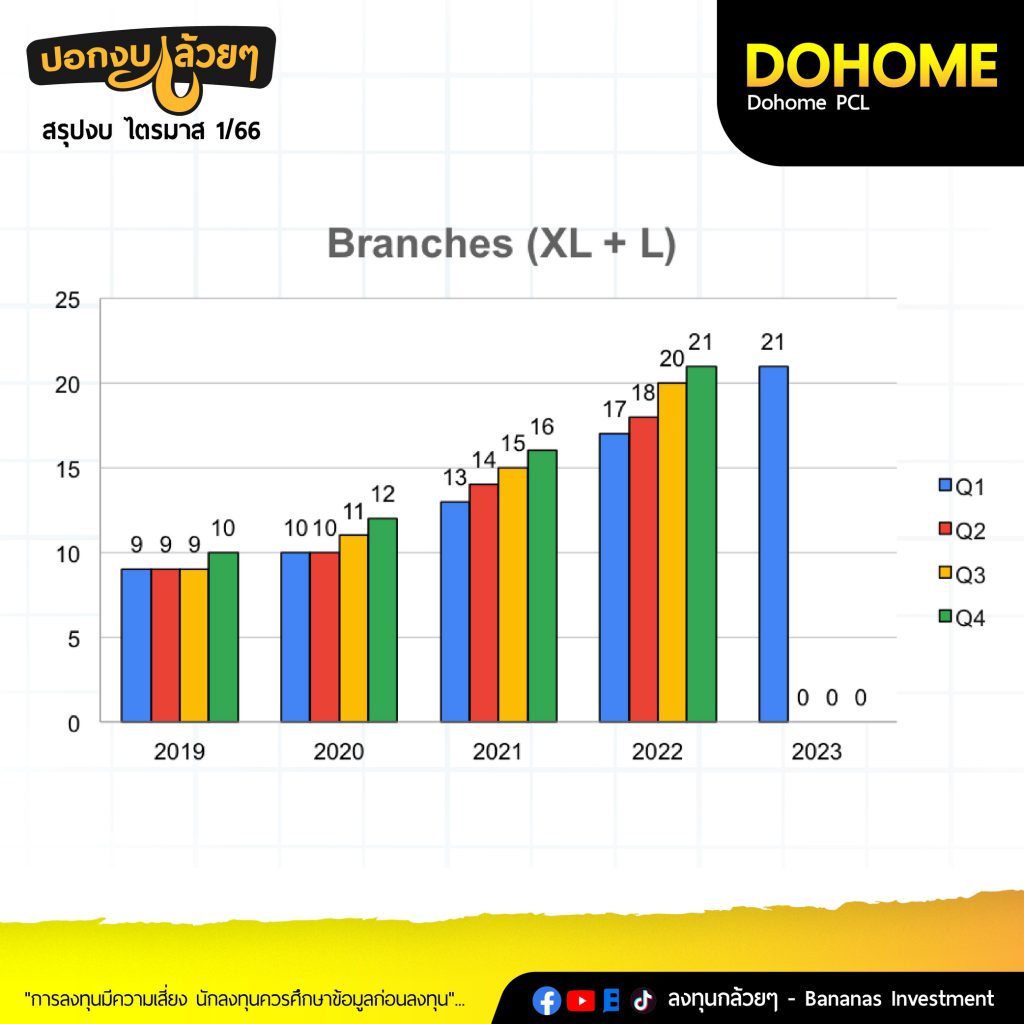

– การขยายสาขาจากฐานที่ต่ำจากปัจจุบัน 21 ไป 36 สาขาในปี 2025 ตามแผนของบริษัท

– สาขาที่จะขยายเป็น Size L ซึ่งมี Product Mix ที่แตกต่างจาก Size XL และมีอัตรากำไรขั้นต้นที่มากกว่าทำให้เราอาจจะเห็นอัตรากำไรขั้นต้นที่เติบโตขึ้น

– การ Ramp-up ยอดขายของสาขาที่เปิดใหม่จาก 60% ไป 80% และ 100% ใน 3ปี 1,500 ล้านต่อสาขา

– การกระตุ้นยอดขายของสินค้า House Brand ในช่องทางต่างๆทั้ง Size L, To go และ Online

· ปัจจัยที่ต้องติดตามคือการขยายของ Dohome ที่จะต้องใช้เงินทุนจากการกู้ธนาคาร และจะต้องขยายเยอะในอีก 2 ปีทำให้ปัจจัยต้นทุนต่างๆกดดันกำไรค่อนข้างเยอะ

– ถ้าเกิดเหตุการณ์สะดุดเหมือนปีที่แล้วอาจจะมีความเสี่ยงที่ต้องเพิ่มทุน

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

สรุปโดย ลงทุนกล้วยๆ