สรุปงบ หุ้น TIDLOR ไตรมาส 1/2566

#จัดระเบียบหลังบ้านก่อนจะโตอย่างมั่นคง

————————————————————————–

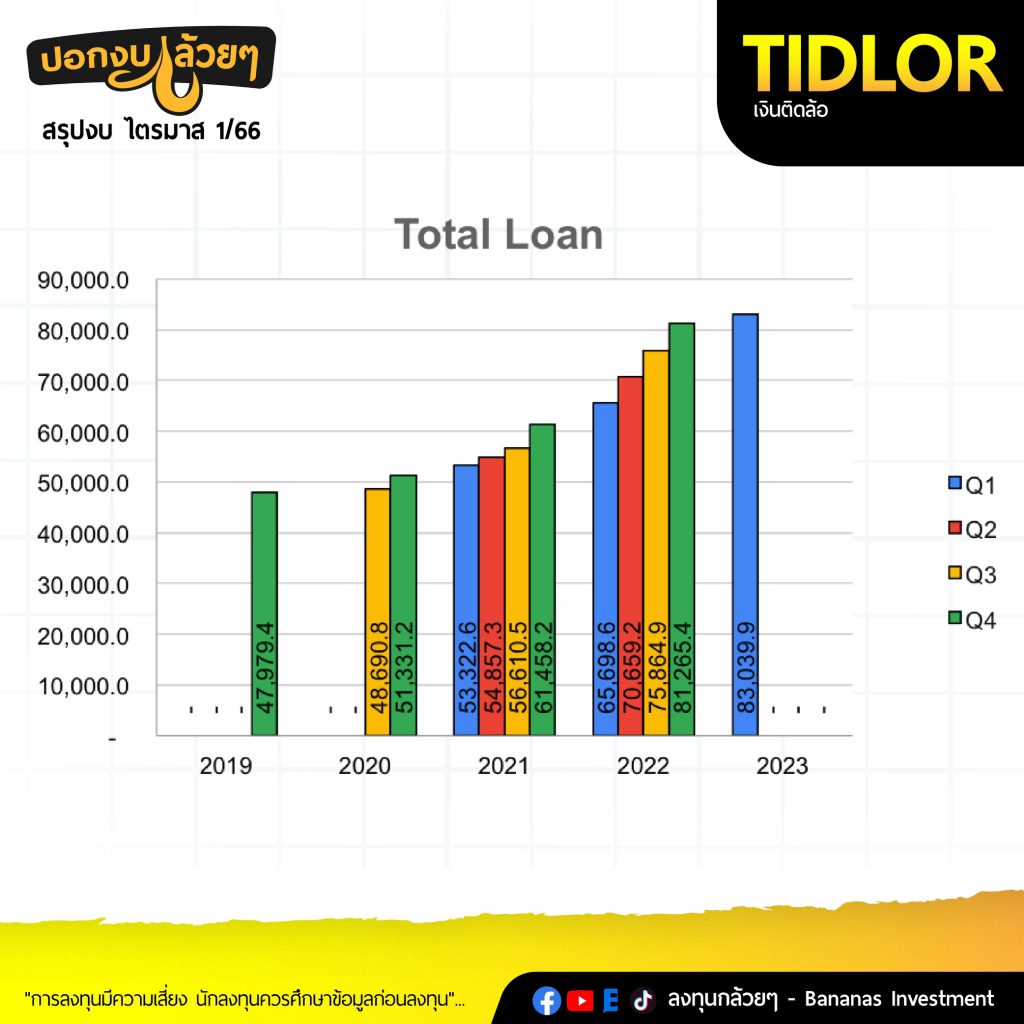

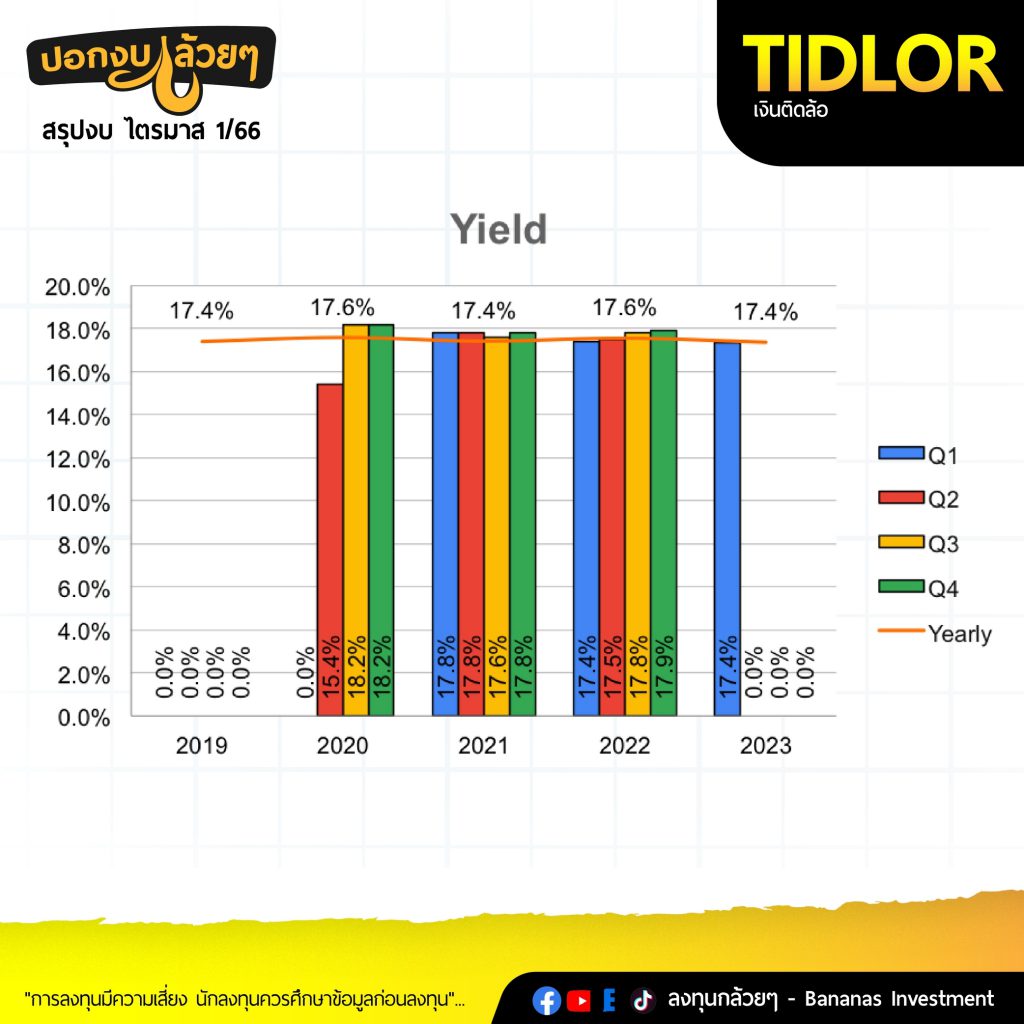

· Total Revenue 4,345 +29.3%ประกอบด้วย

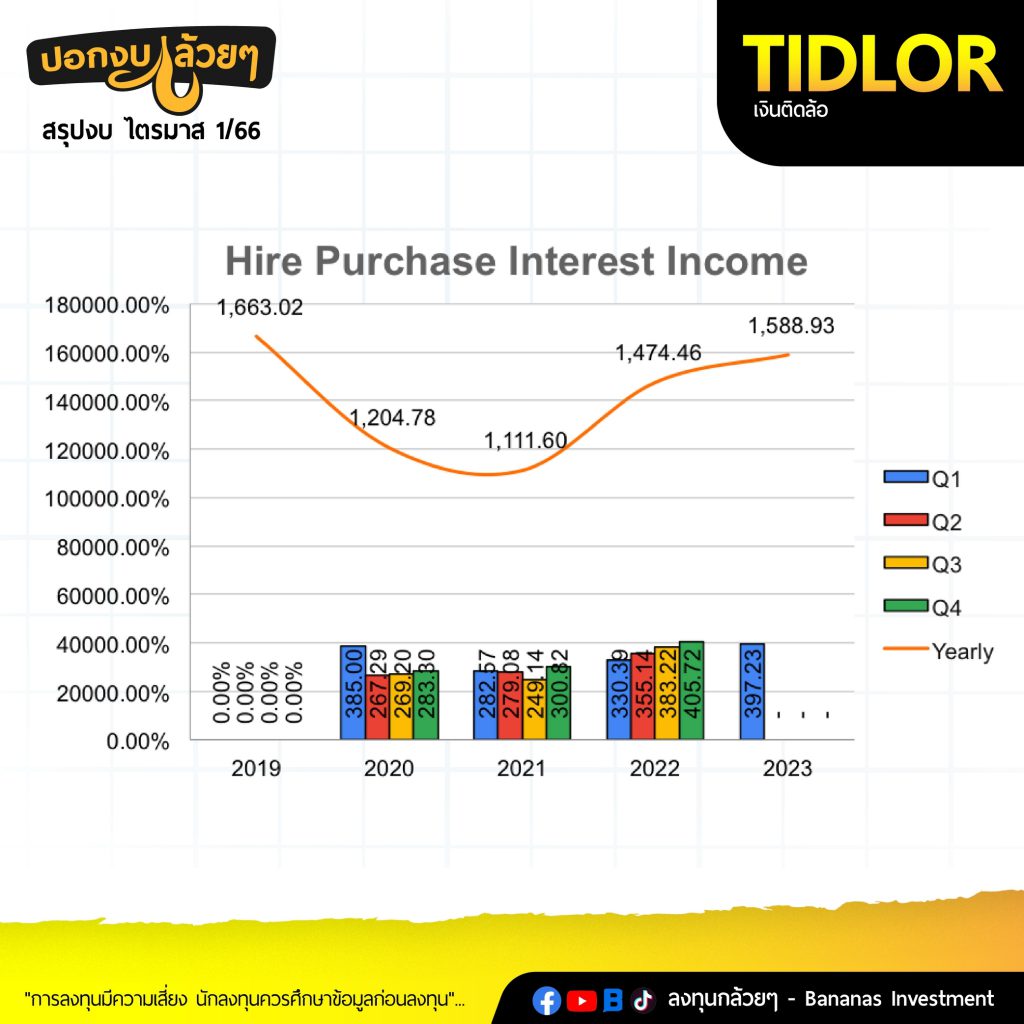

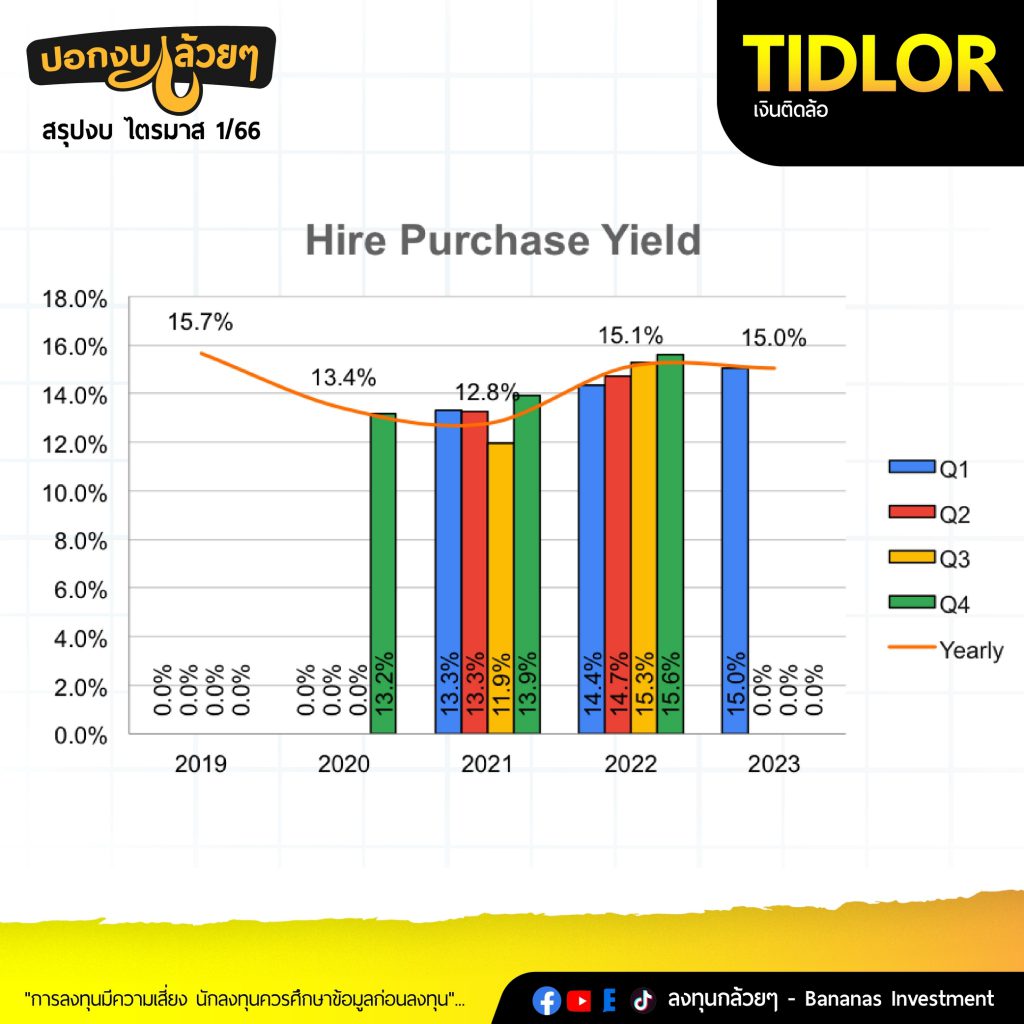

– Hire Purchase 397 +20.2%

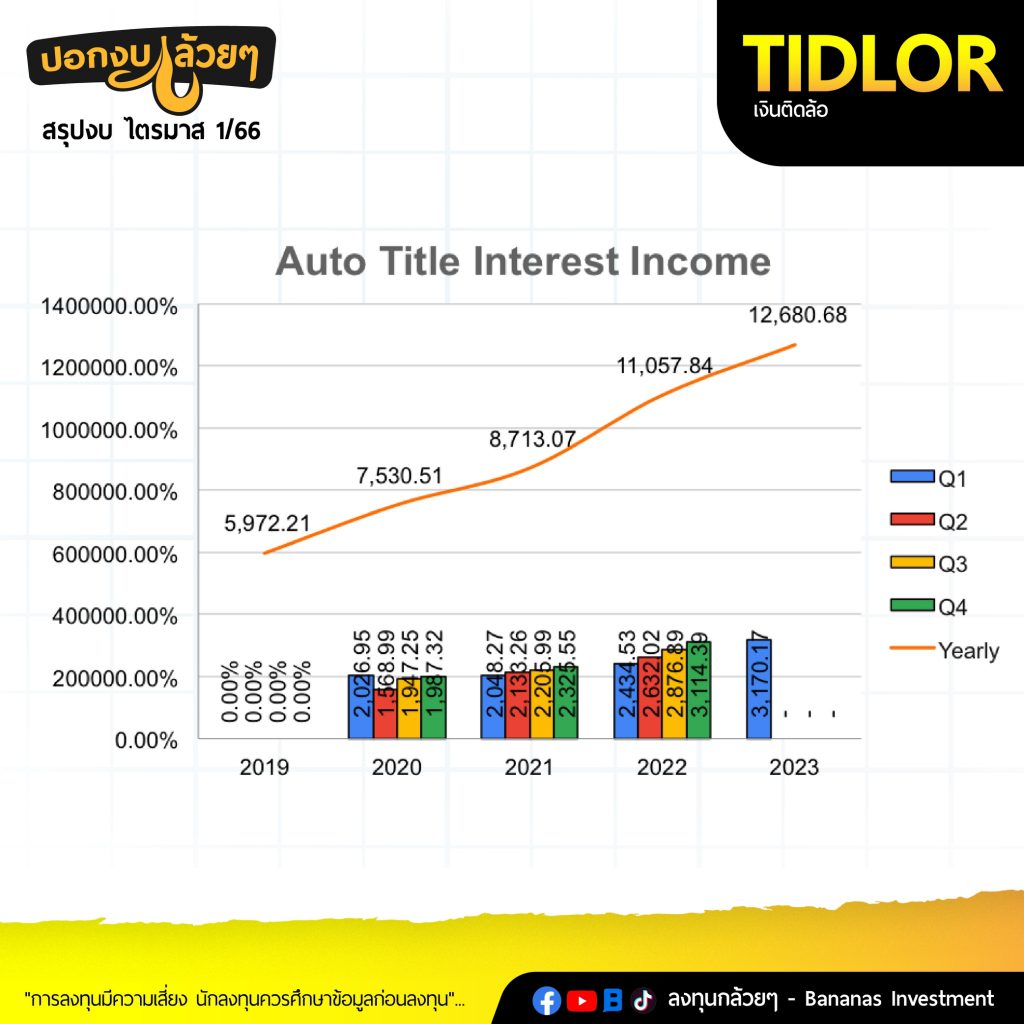

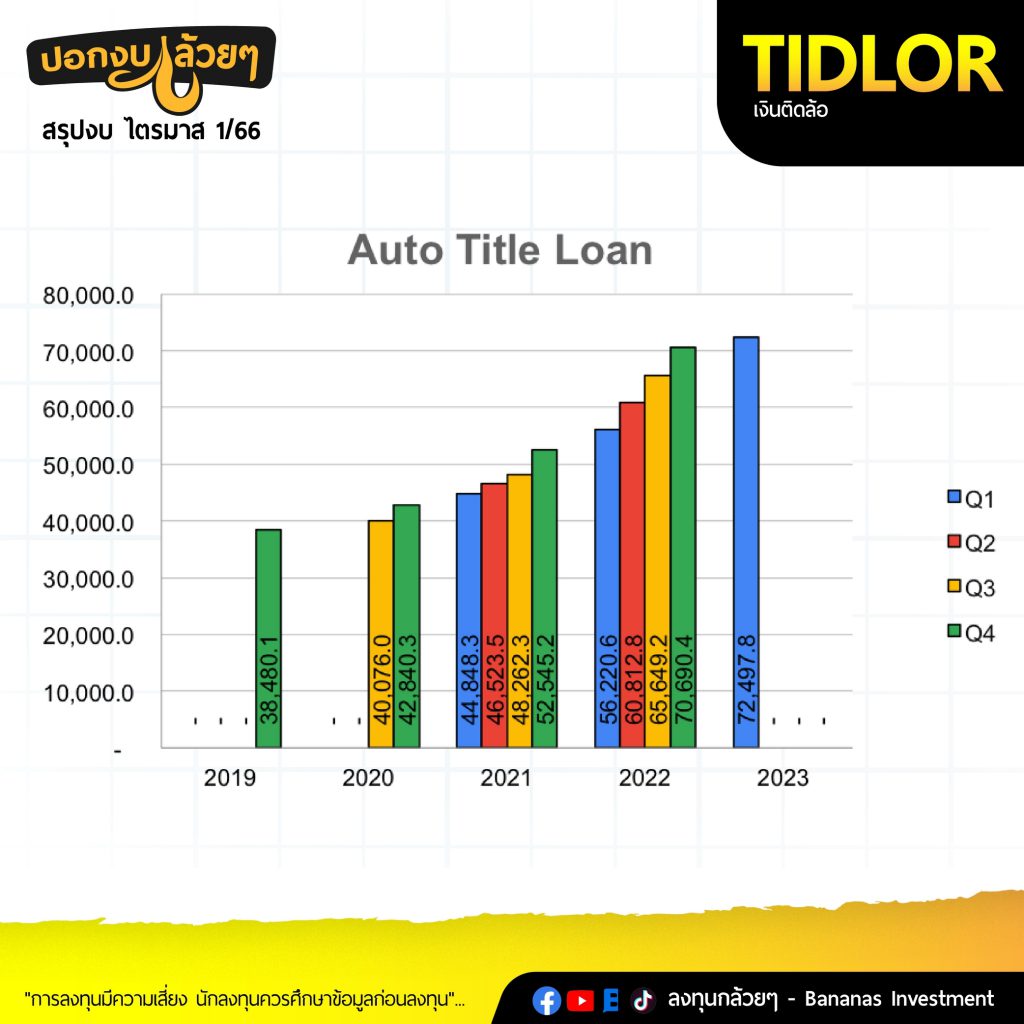

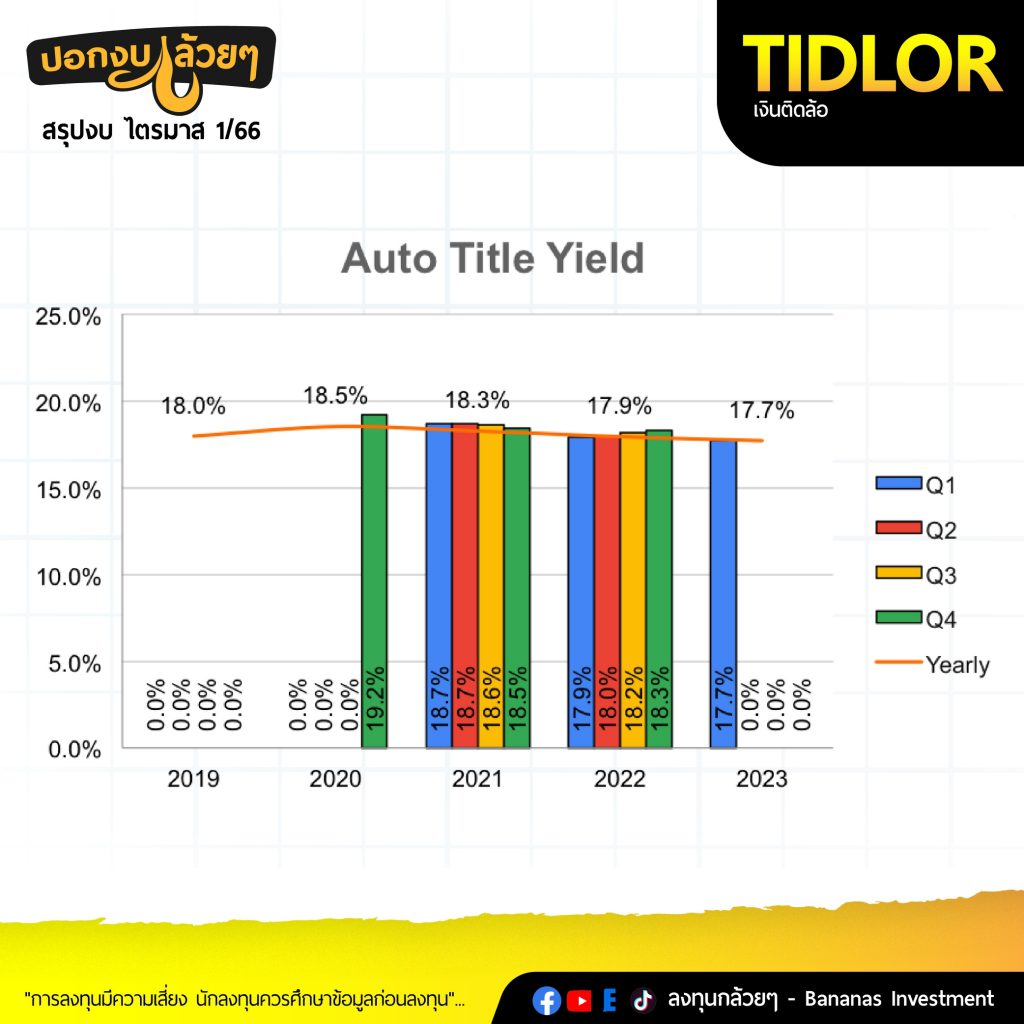

– Title Loan 3,170 +30.2%

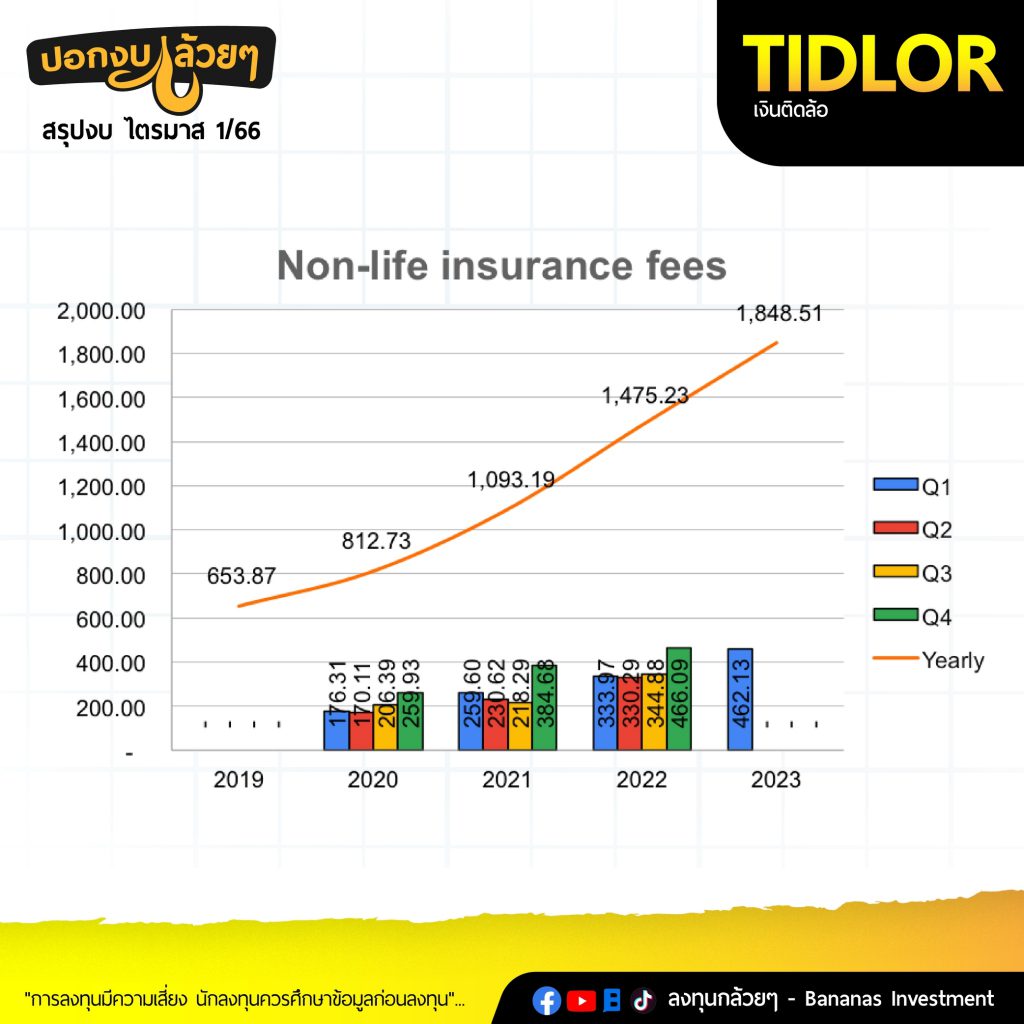

– Non-Life Insurance fee 462 +38.3%

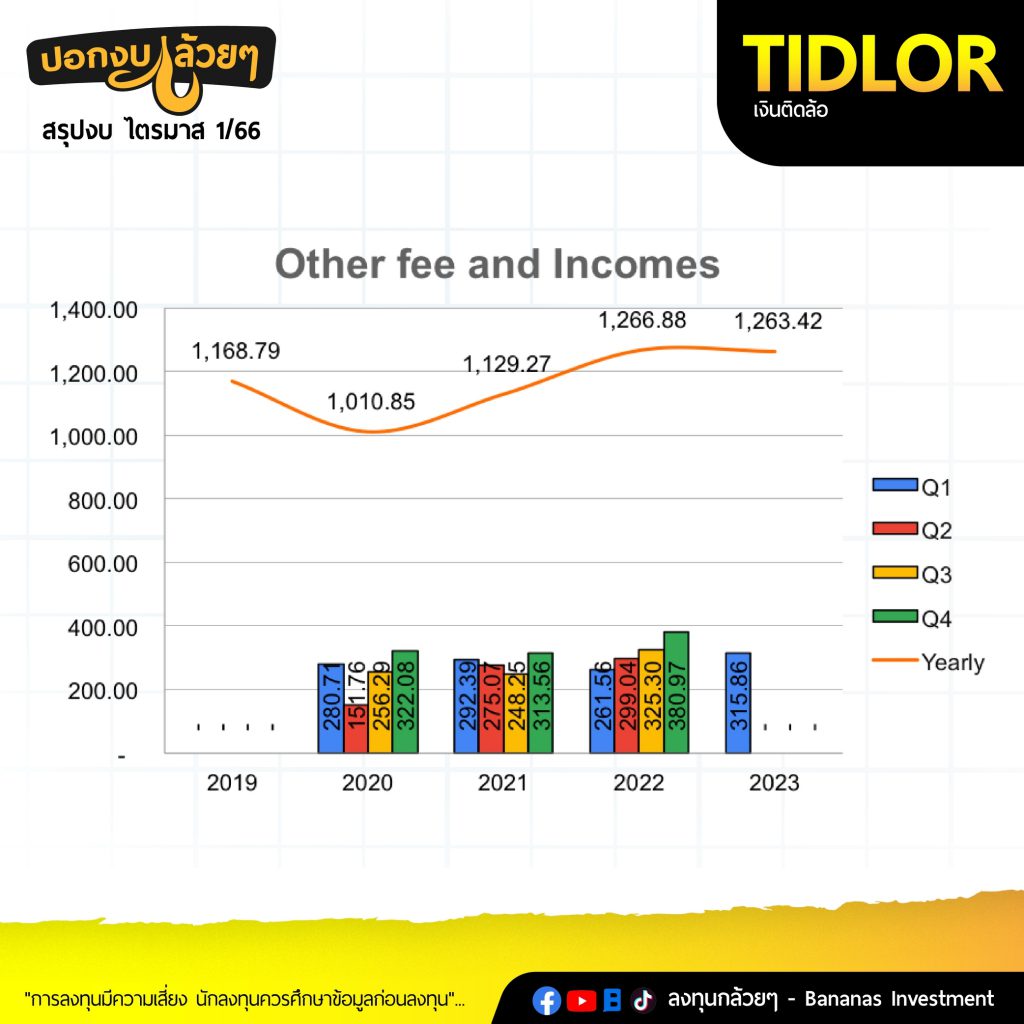

– Other fee and Income 315 +20.7%

– โดยการเติบโตจะเน้นไปทางจำนำทะเบียนและรายได้จากค่าธรรมเนียมนายหน้าประกันภัย

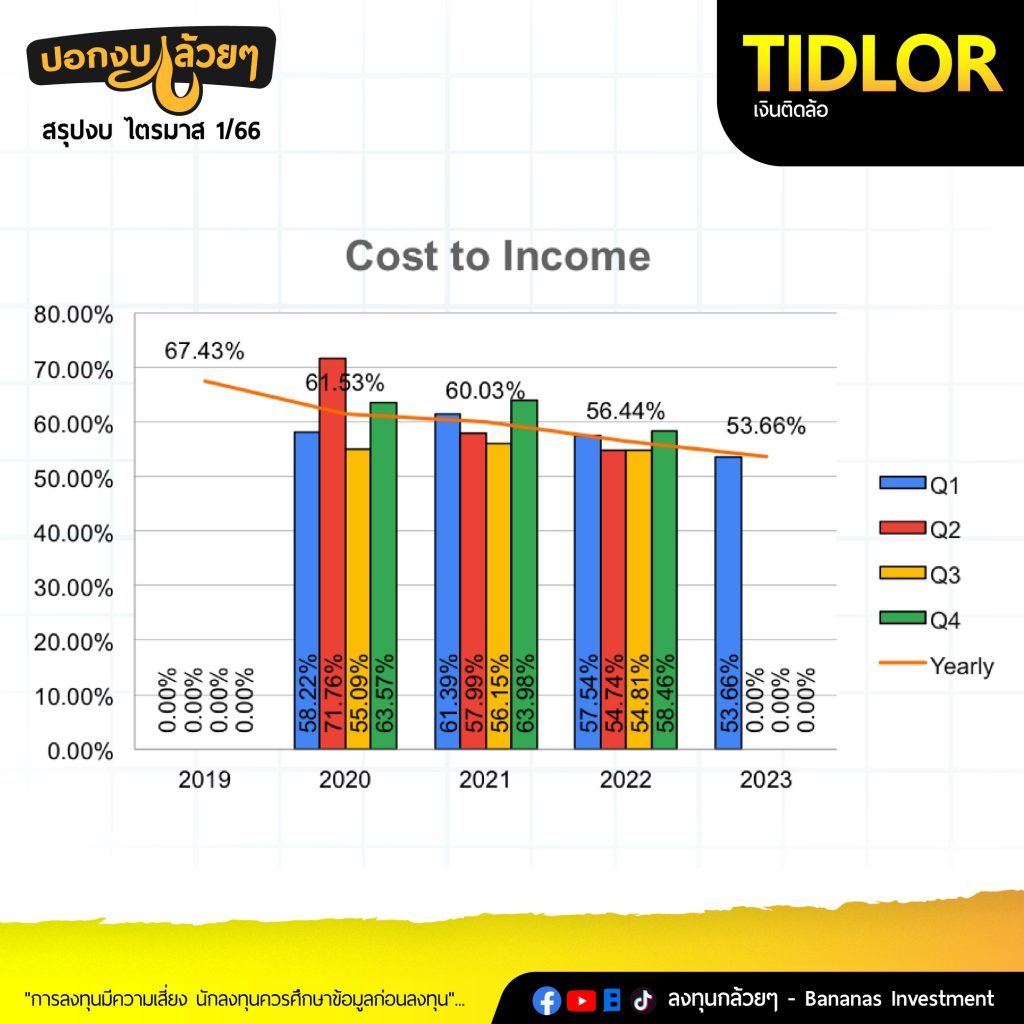

· Cost to Income 53.66% ลดลงทั้ง YoY และ QoQ เกิดจากค่าใช้จ่ายพิเศษในไตรมาสที่ผ่านมาและ รายได้รวมที่โตขึ้น

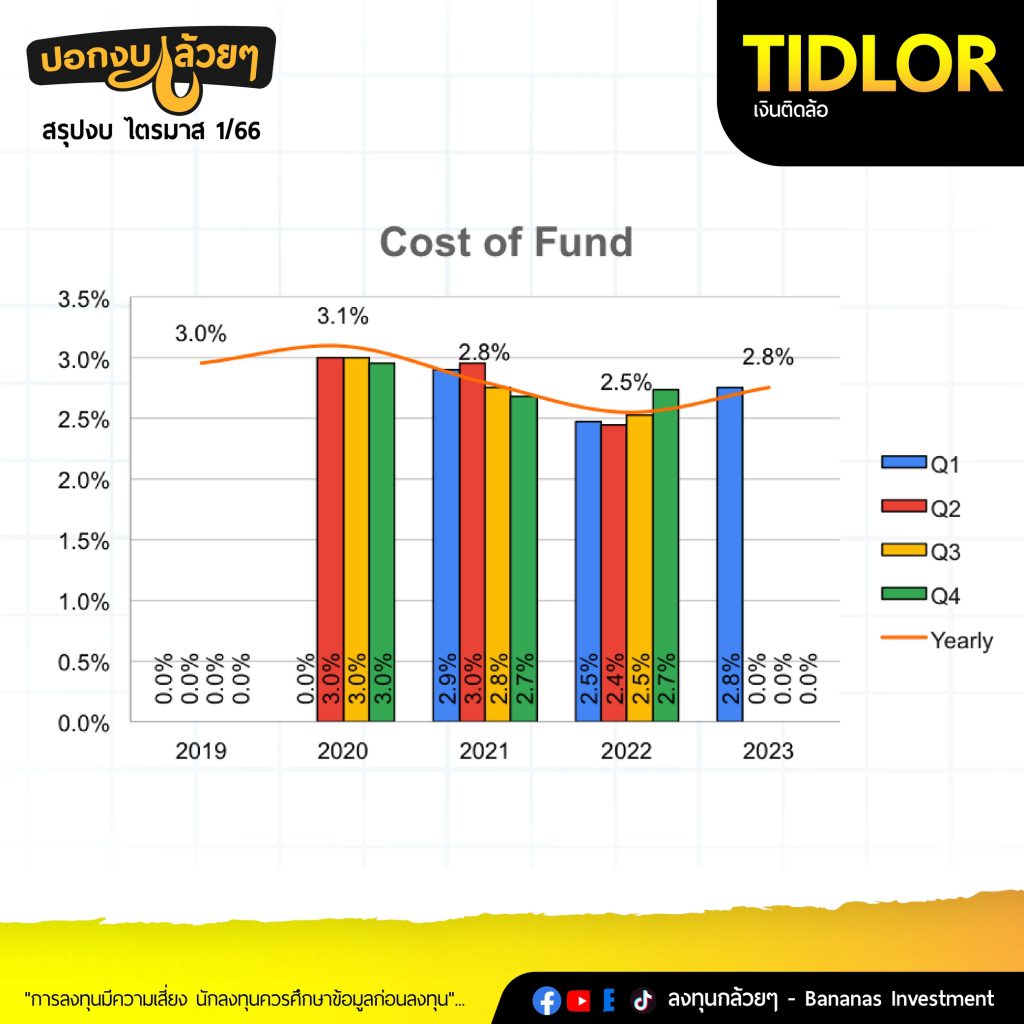

– ต้นทุนทางการเงิน 395 +47% จากการออกหุ้นกู้ใหม่ๆ ที่มีดอกเบี้ยที่สูงขึ้นกว่าอดีตเพราะนโยบายดอกเบี้ยที่สูงขึ้น

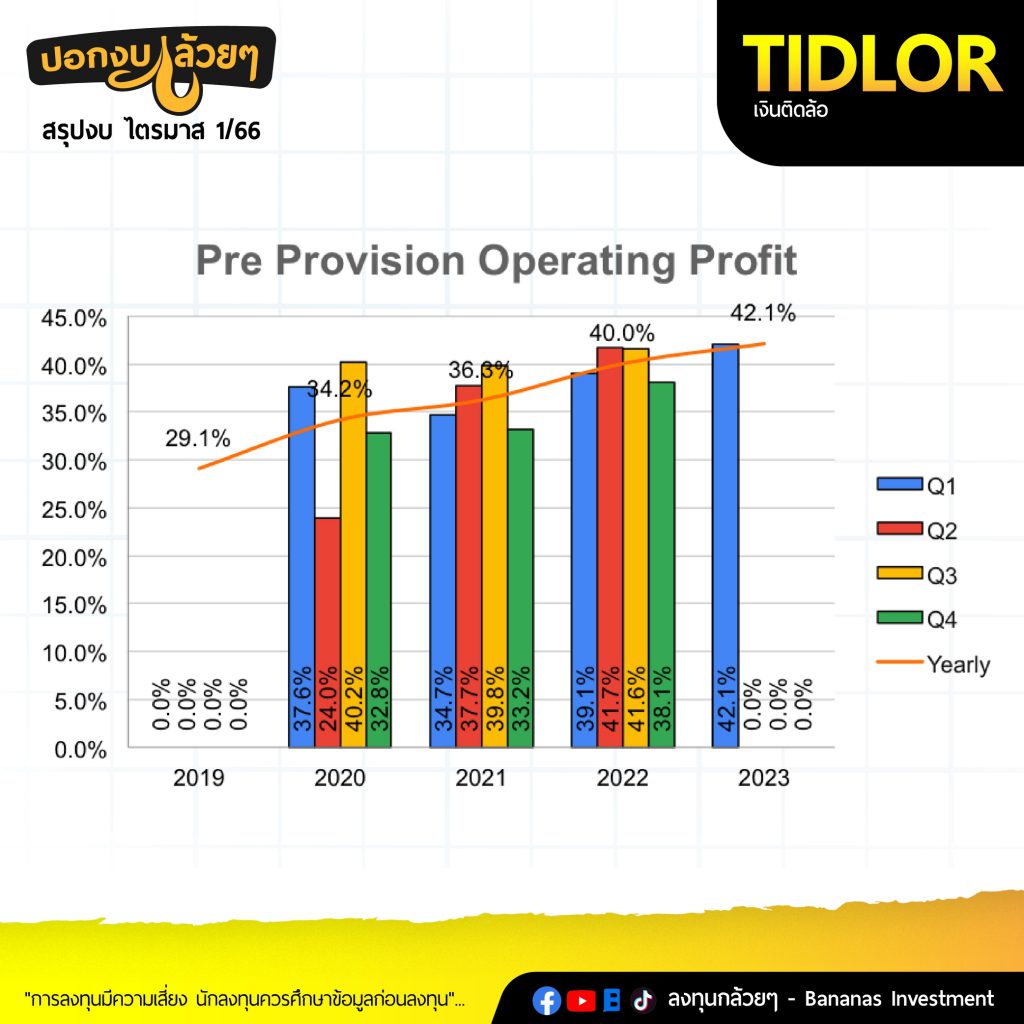

· PPOP 42.1% สูงสุดในรอบ 5 ปีเกิดจากบริหารต้นทุนได้ค่อนข้างดี

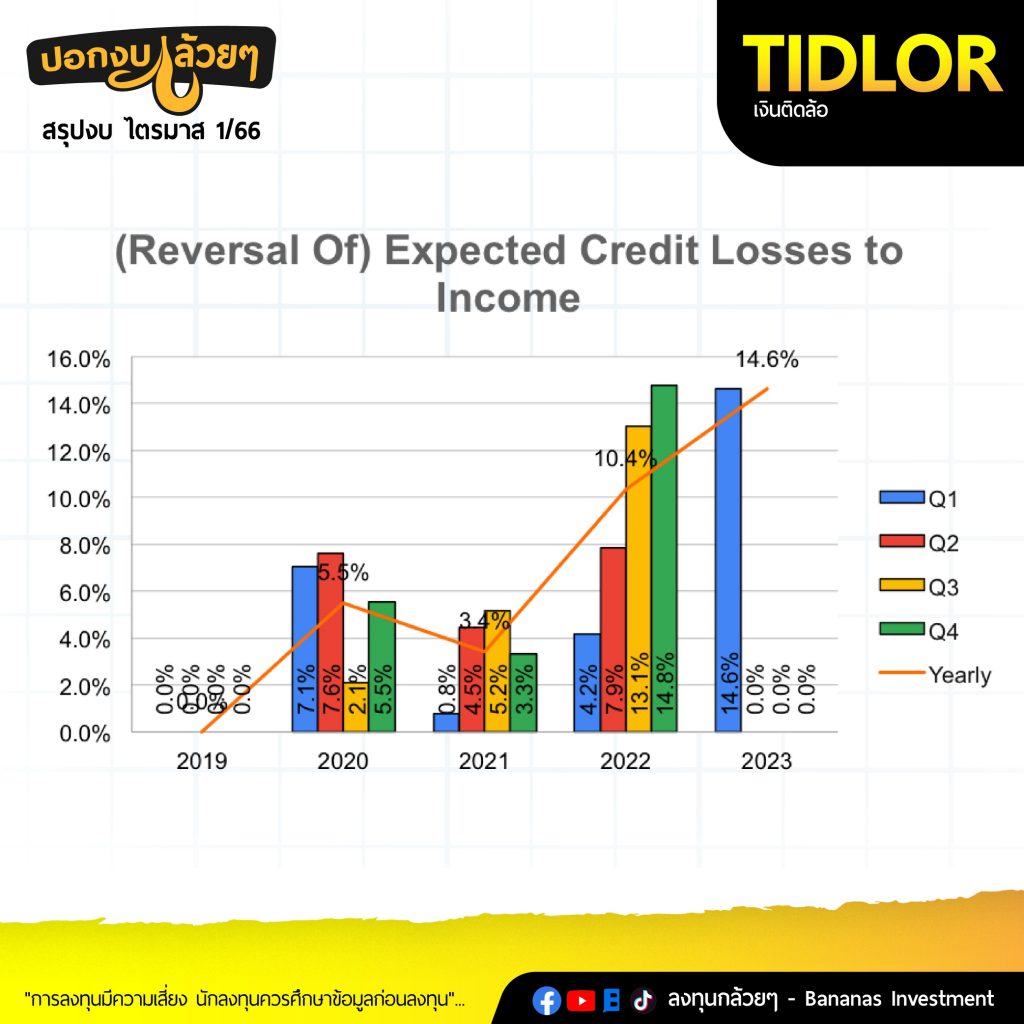

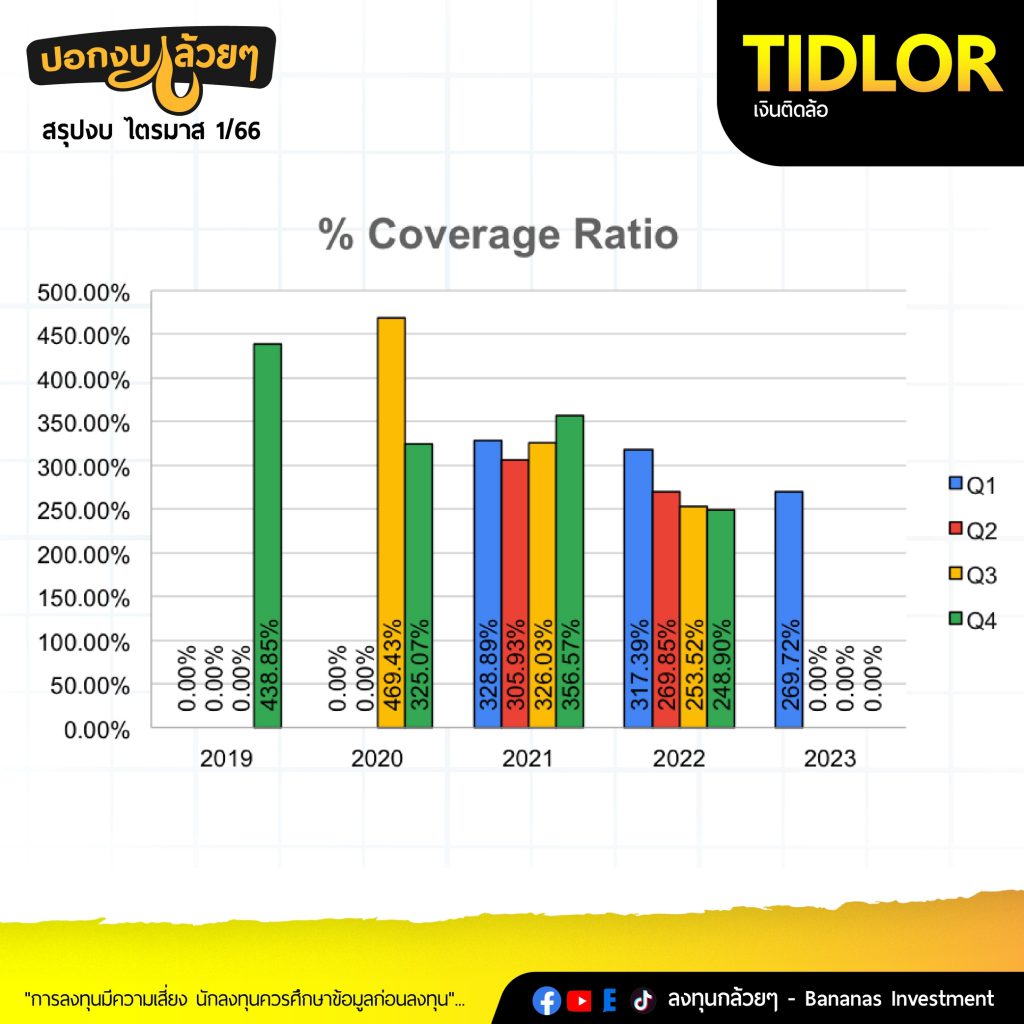

· ECL to Revenue 14.6% มีการตั้งสำรองเพื่อจัดการกับ NPL ที่เกิดขึ้น

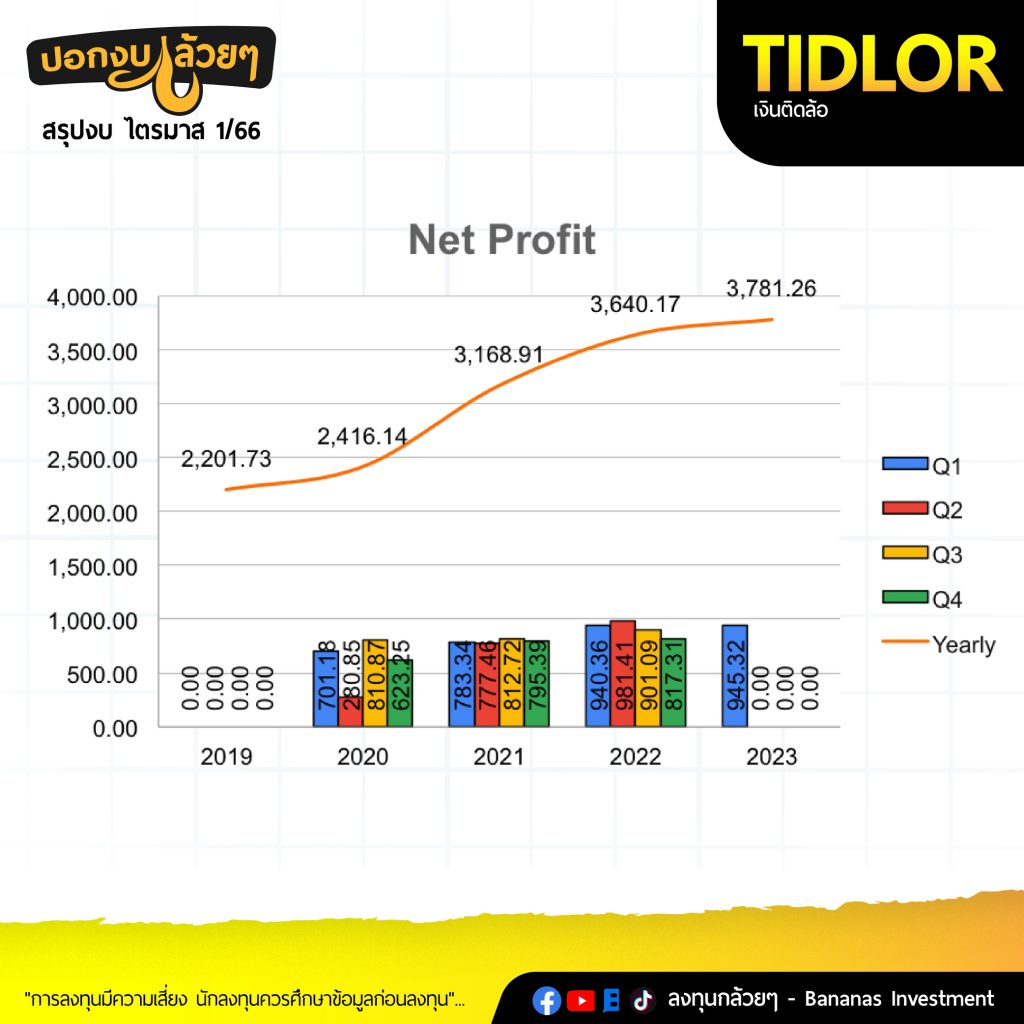

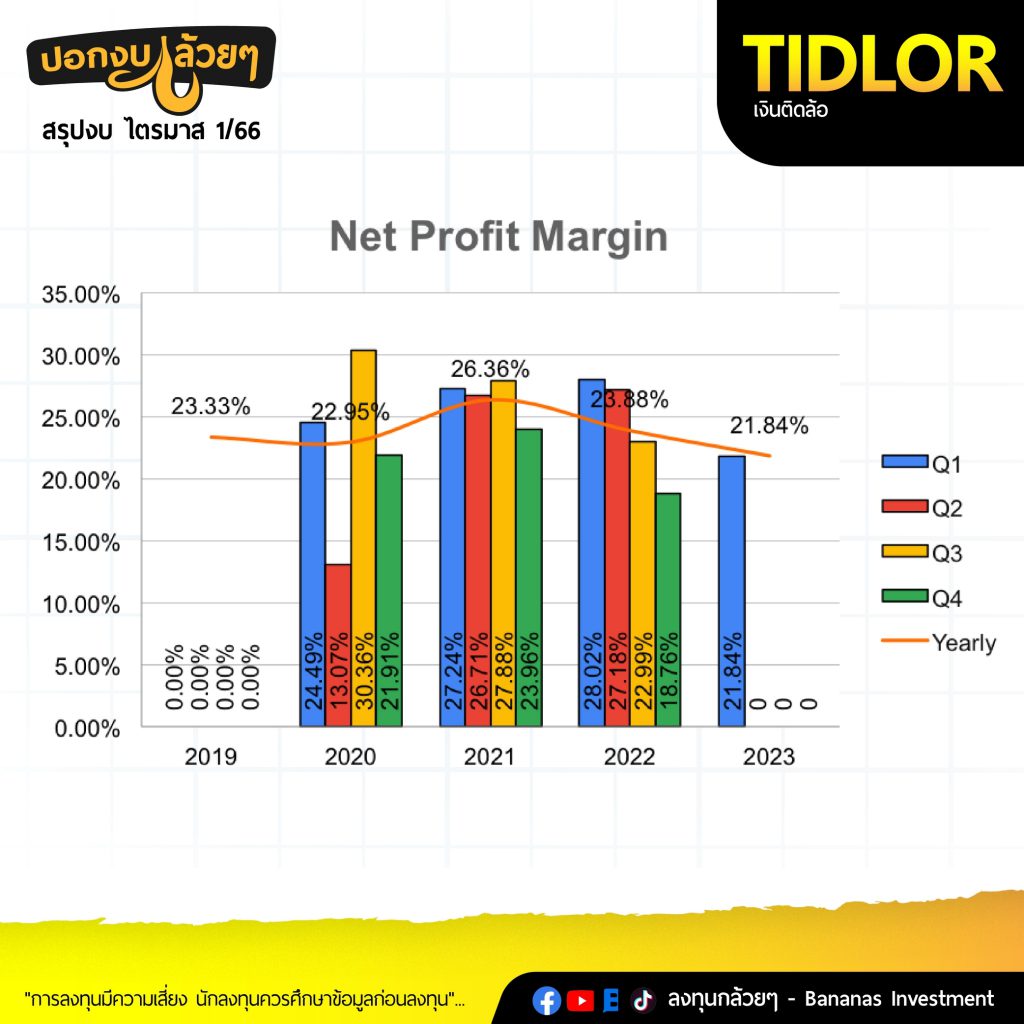

· Net Profit 945 +0.5% เพิ่มขึ้นน้อยกว่ารายได้เพราะการตั้งสำรองที่สูง

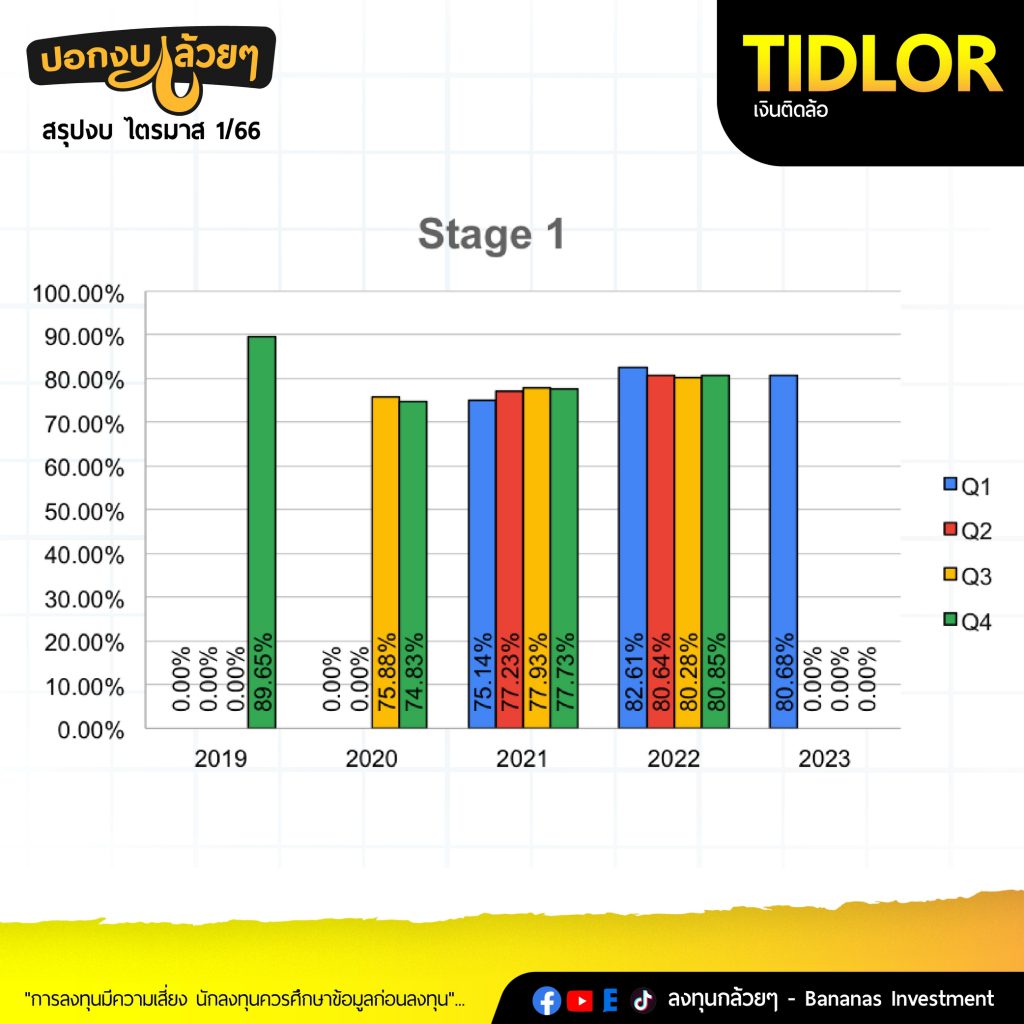

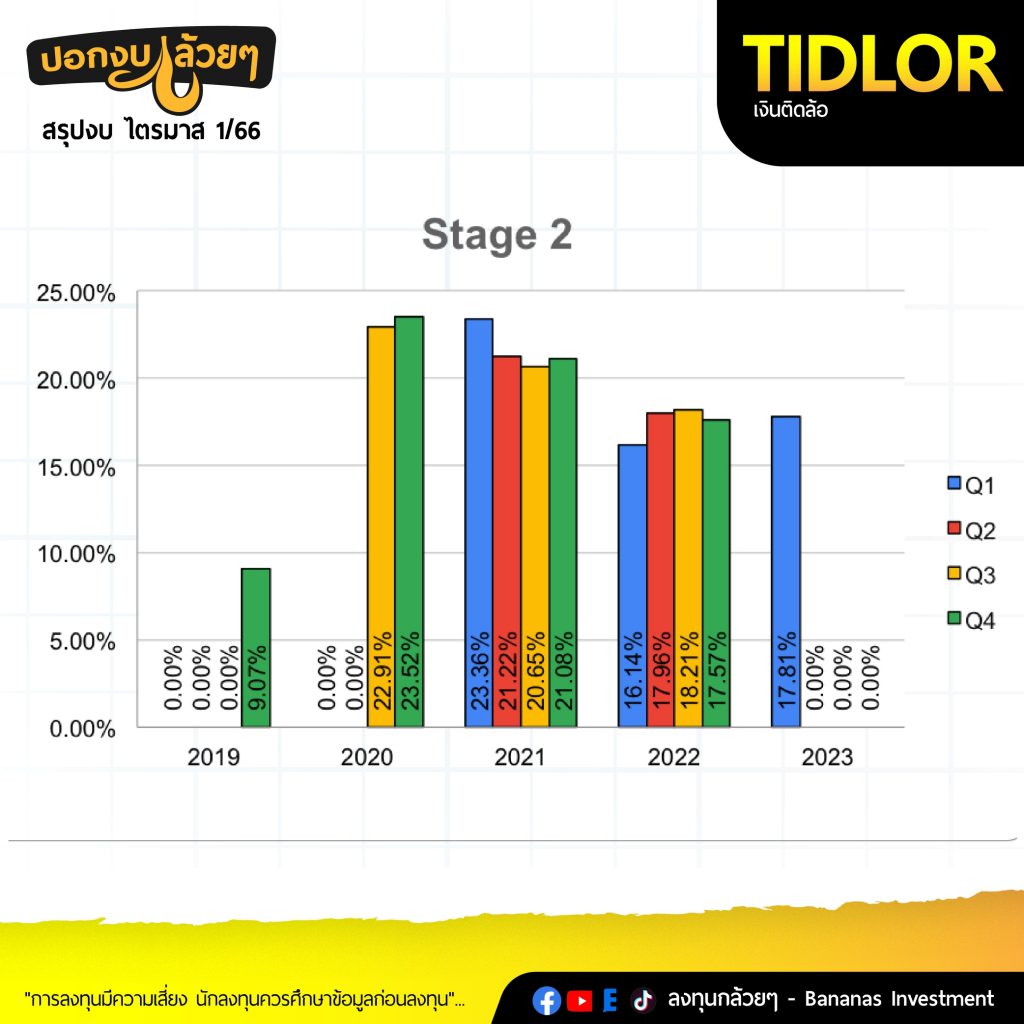

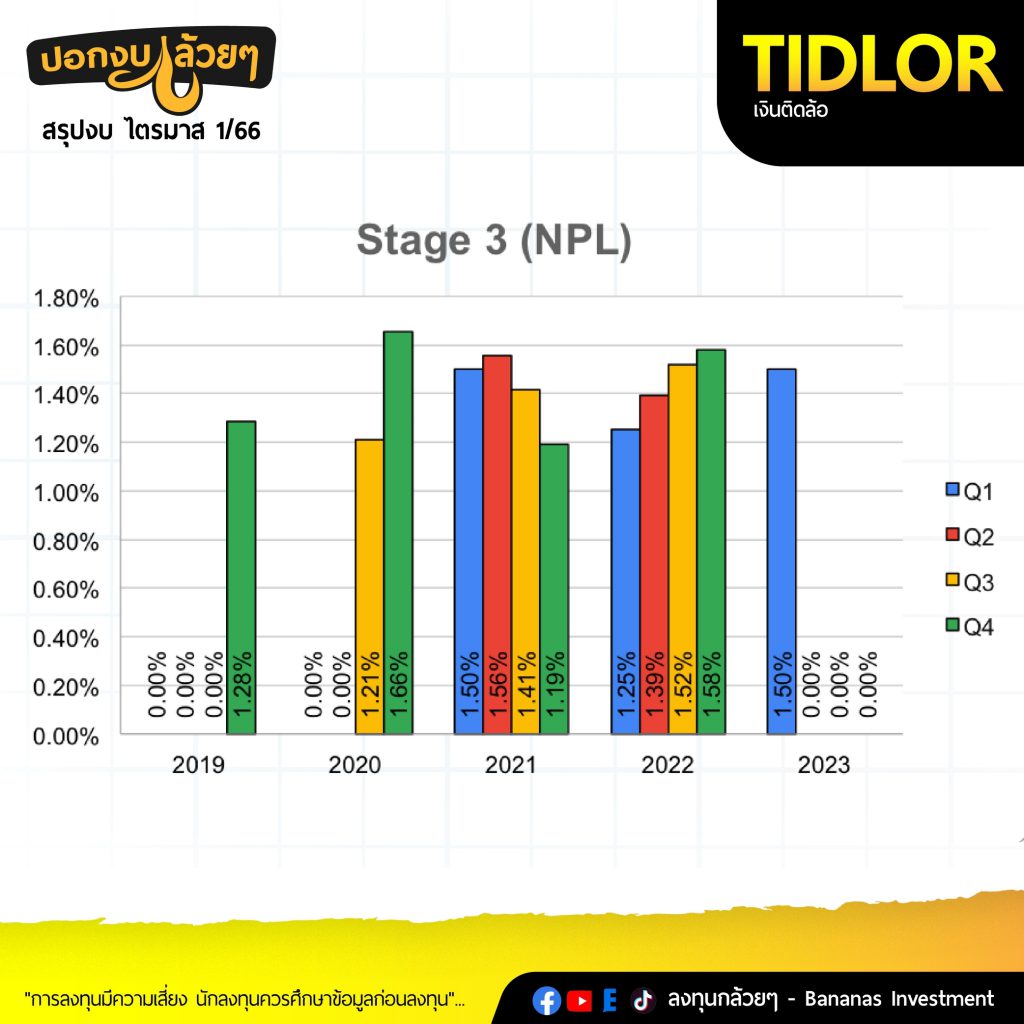

· คุณภาพสินเชื่อชะลอการไหลทั้ง Stage 2, Stage 3

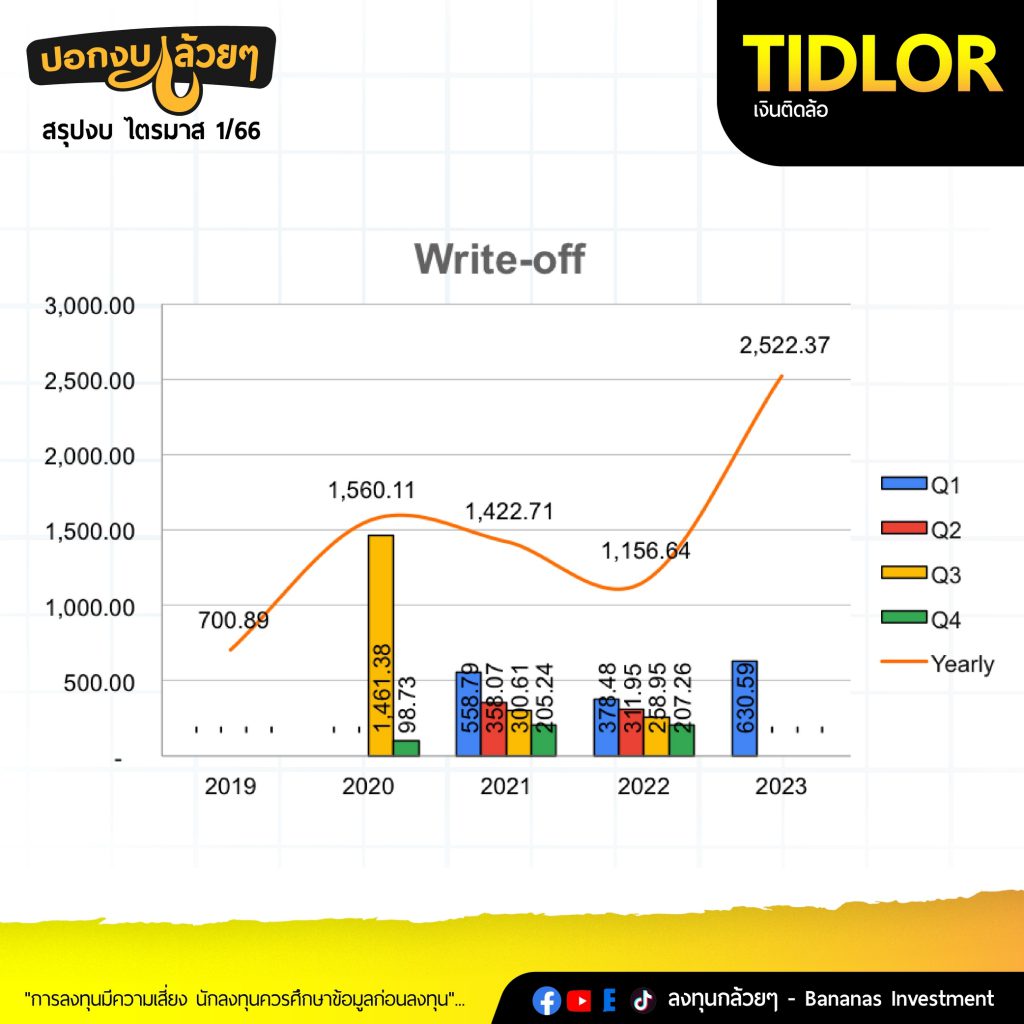

· %NPLที่ลดลงดีขึ้นเล็กน้อยจาก 1.58% มาที่ 1.5% ส่วนหนึ่งเกิดจากการ Write Off ที่มากเป็นพิเศษในไตรมาสนี้

————————————————————————–

สรุป

————————————————————————–

· ค่าใช้จ่ายที่กดกำไรของบริษัทนั้นคือการตั้งสำรองที่สูง แต่เราเห็นสัญญาณชะลอตัวจากไตรมาสก่อน

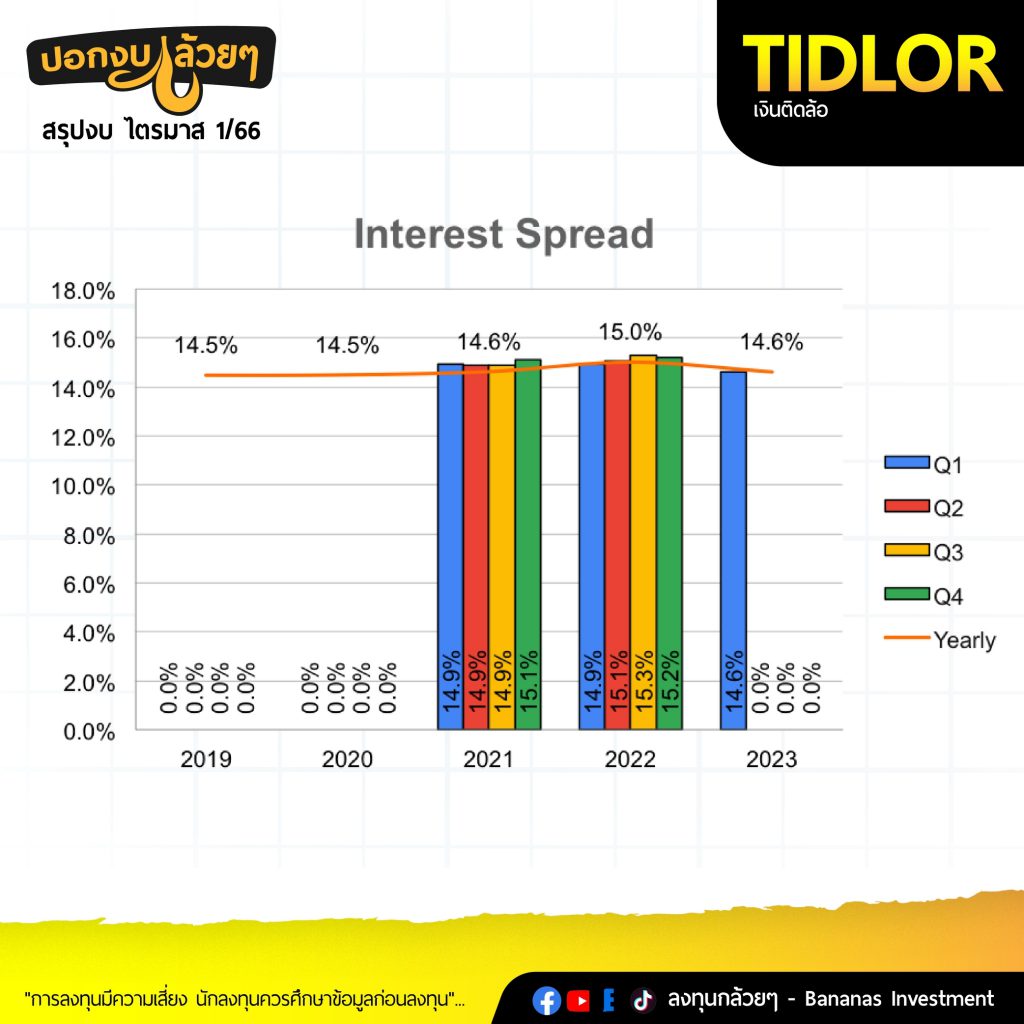

· ดอกเบี้ยส่วนใหญ่ของบริษัทเป็นดอกเบี้ยคงที่ ทำให้หนี้ก้อนเก่าไม่ได้รับผลกระทบจากดอกเบี้ยขาขึ้น แต่จะได้รับผลกระทบจากเงินกู้ก้อนใหม่ ซึ่งจะแนวโน้มสูงสุดในปีนี้

· บริษัทแจ้งว่าอาจจะได้เห็นการตั้งสำรองที่สูงอีกในไตรมาส 2 และลดลงในครึ่งปีหลังสอดคล้องกับ NPL ที่มีแนวโน้มต่ำลง

· รายได้ค่าธรรมเนียมประกันภัยโตสูงกว่ารายรับดอกเบี้ยซึ่งเป็นรายได้ที่มีคุณภาพดีกว่า

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

สรุปโดย ลงทุนกล้วยๆ