สรุปงบ และ Oppday หุ้น HENG ไตรมาส 1/2566

#สิ้นสุดขาขึ้นดอกเบี้ยจัดการNPLแล้วโตอย่างก้าวกระโดด

————————————————————————–

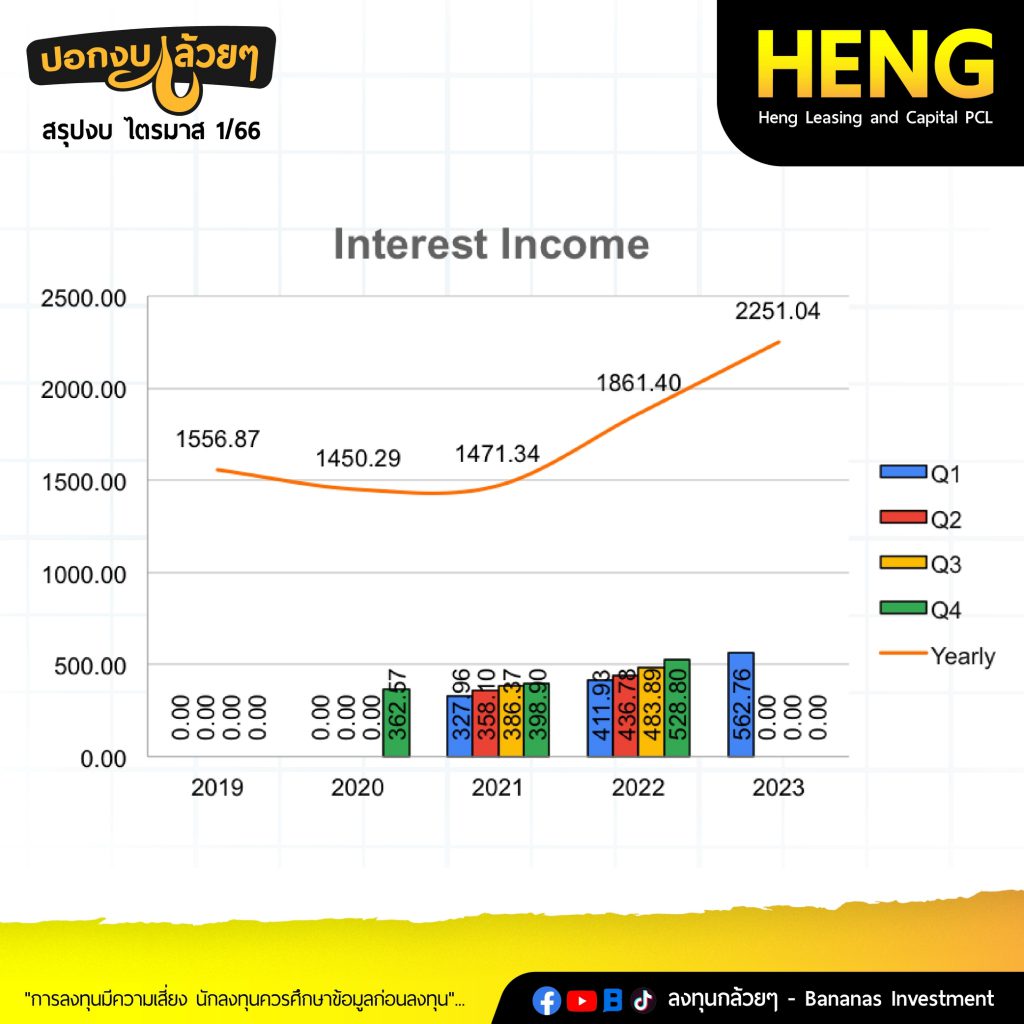

· Interest Income 562 +36.6% ประกอบด้วยการเติบโตของ Portfolio ดังนี้

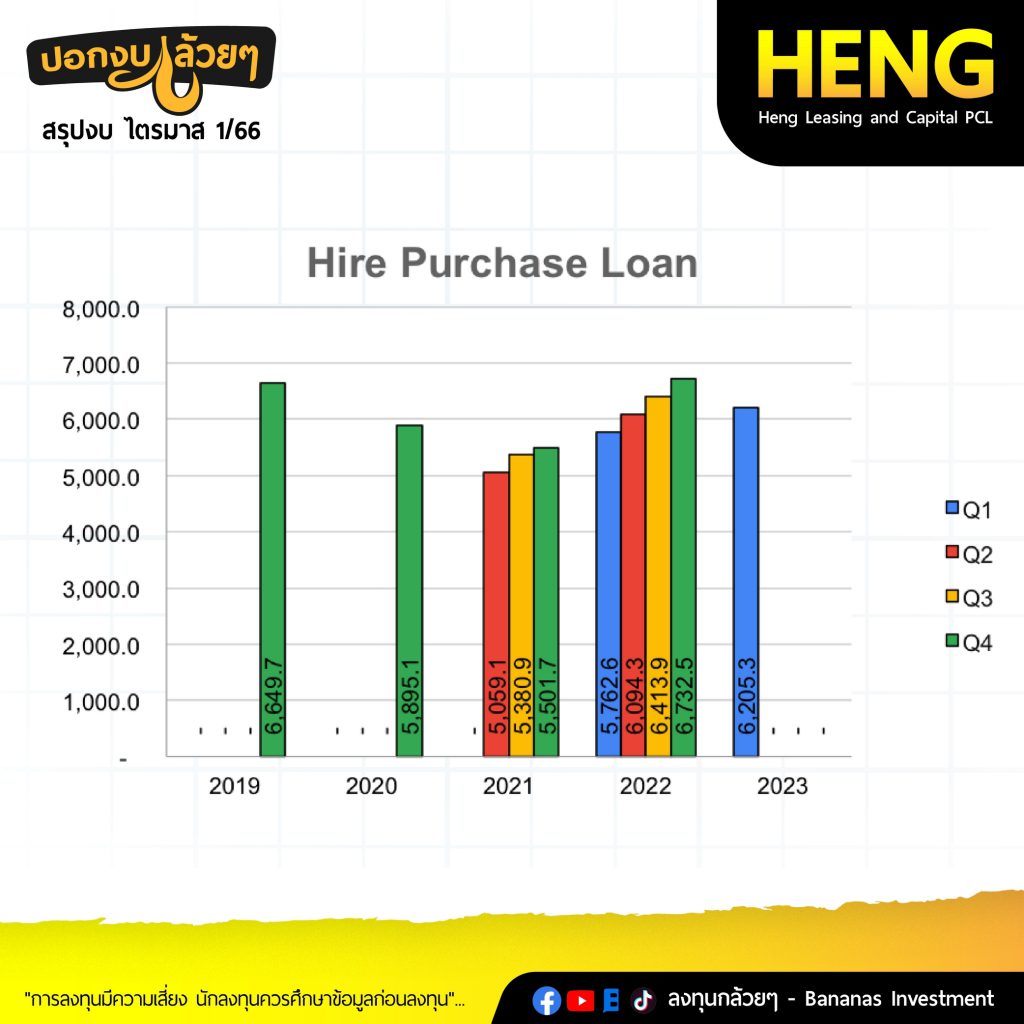

– Hire Purchase 6,205 +7.6%

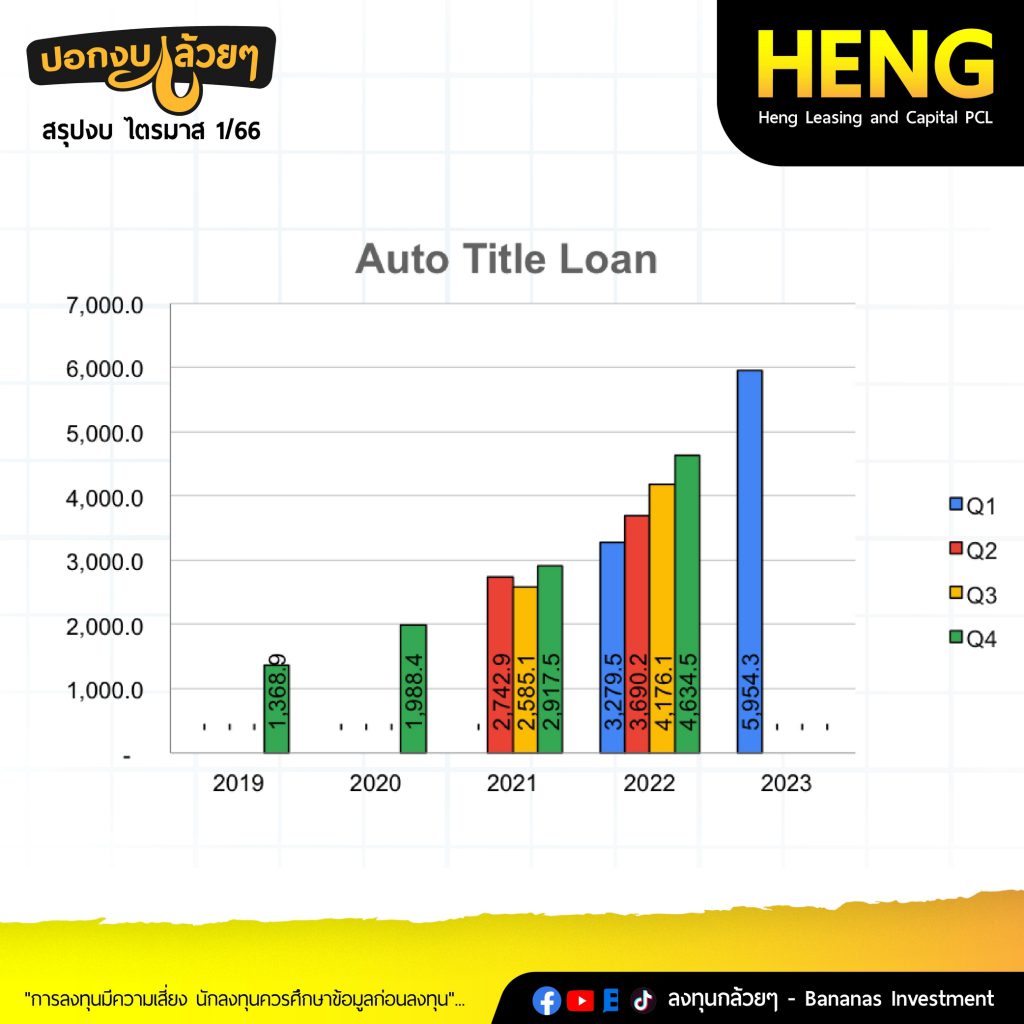

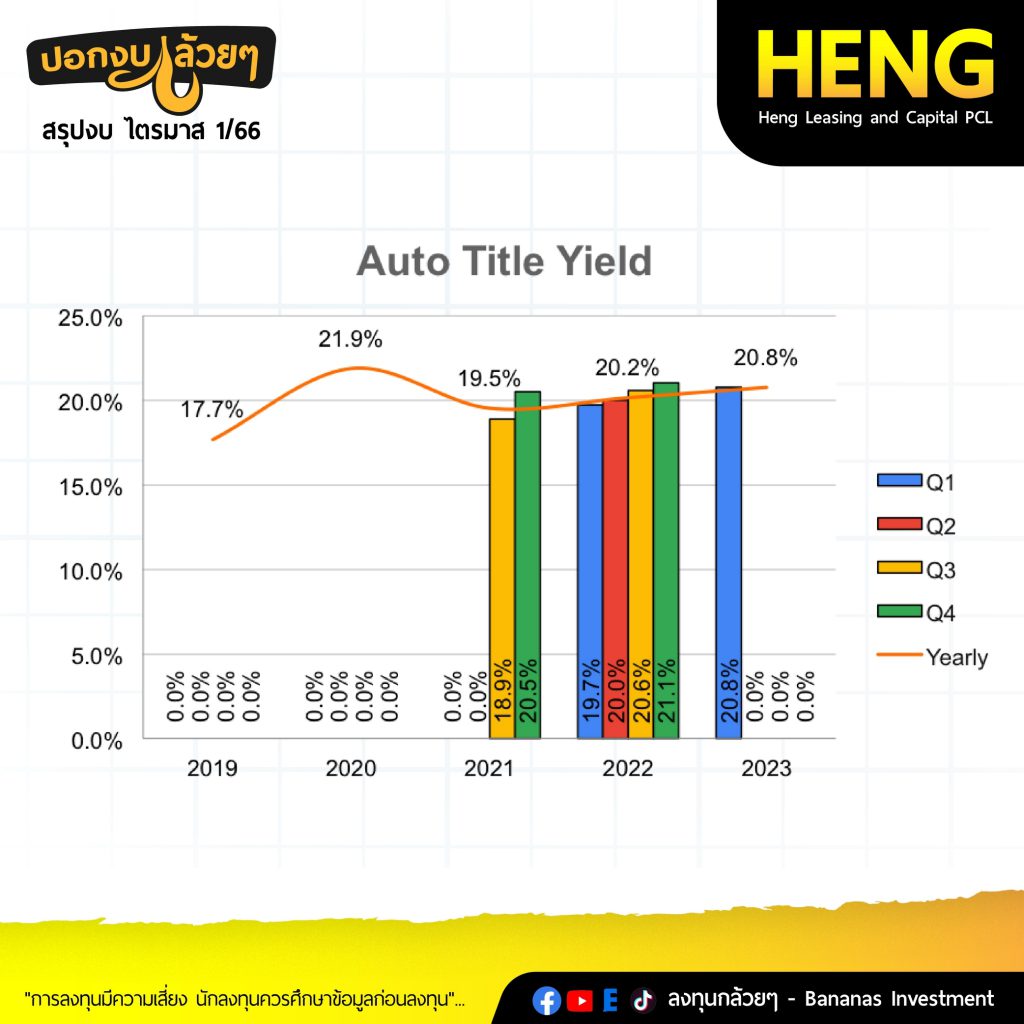

– Title Loan 5,954 +81.5%

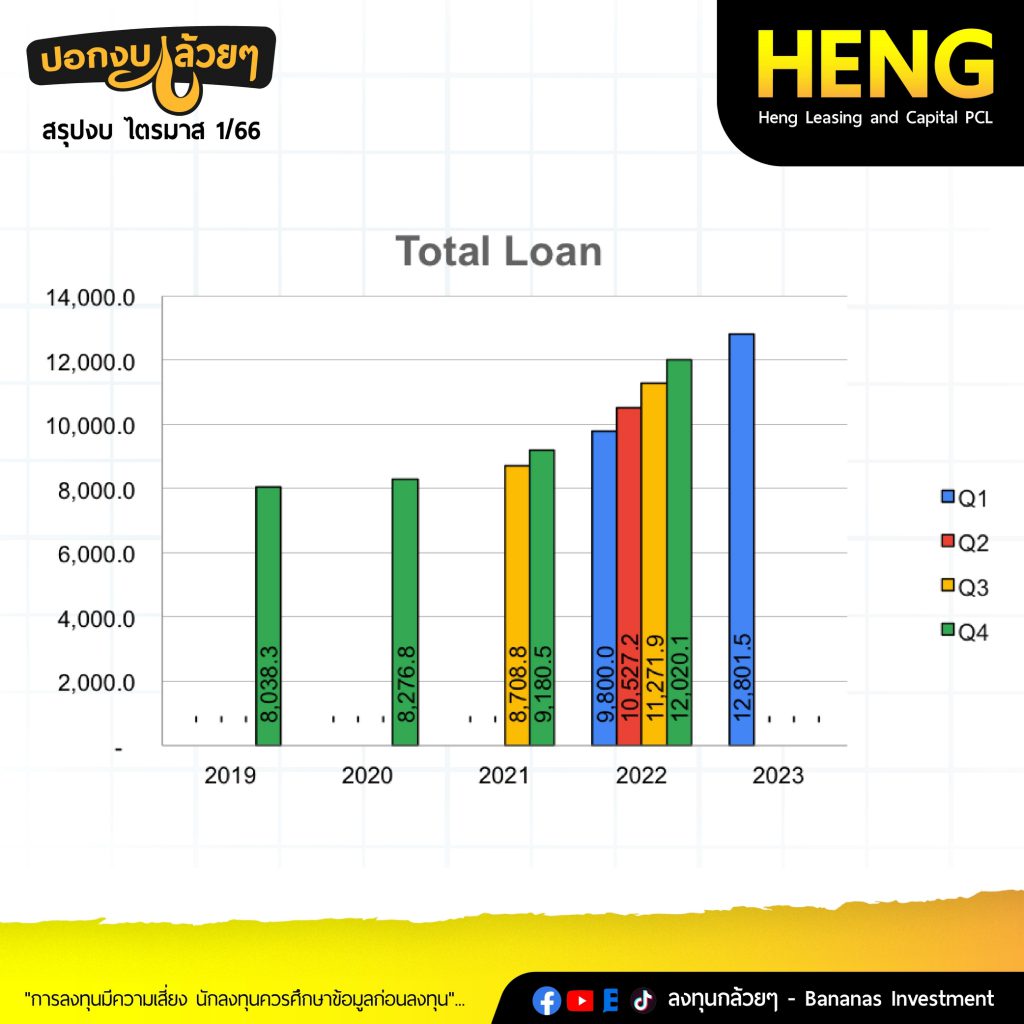

– Total Port 12,801 +30.6%

– โดยสาเหตุหลักการที่รายได้ดอกเบี้ยสามารถโตได้มากกว่าการเติบโตของ Portเพราะรายได้ดอกเบี้ยรับของจำนำทะเบียนนั้นมากกว่ารายได้ดอกเบี้ยของเช่าซื้อ

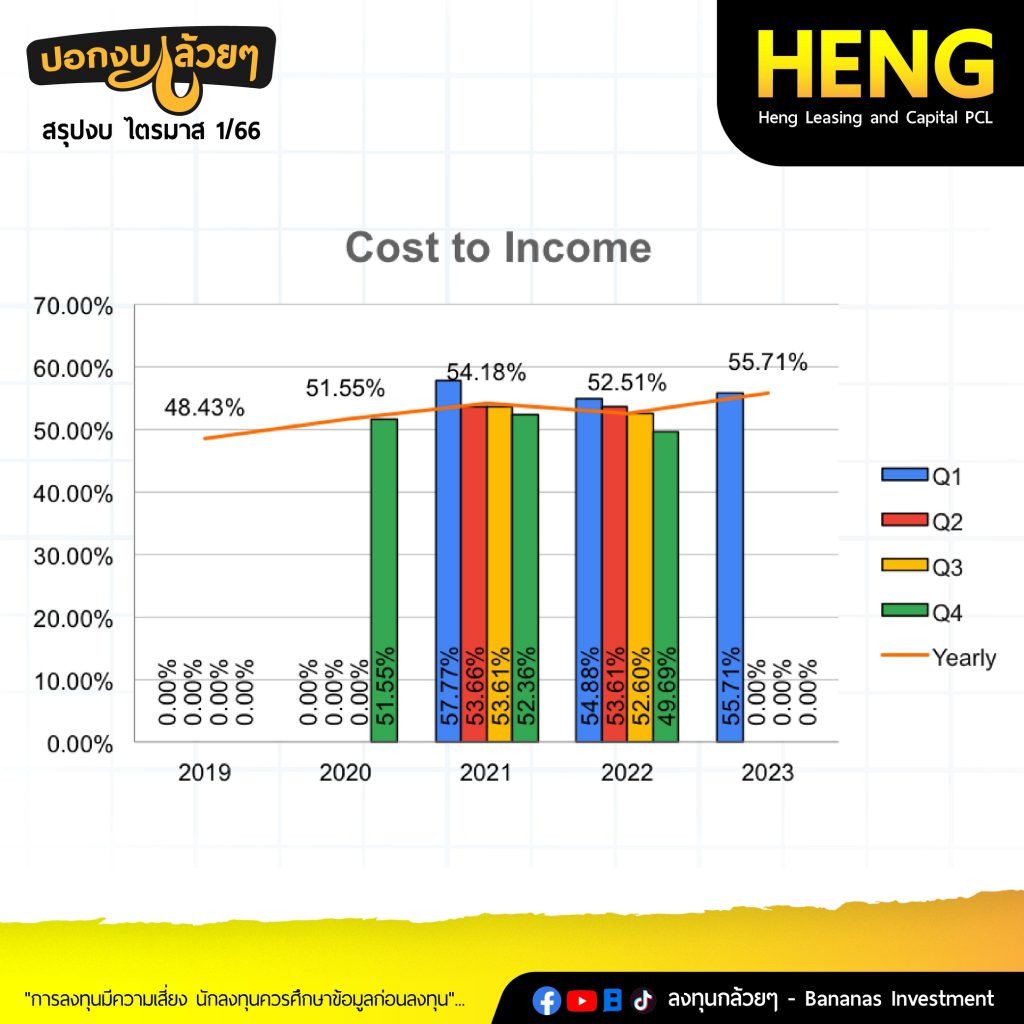

· Cost to Income 55.7% มากกว่าปีที่แล้วทั้งปีเกิดจาก – การขยายสาขาเพิ่มอย่างรวดเร็วเป็น 830 สาขาในไตรมาสที่ 1

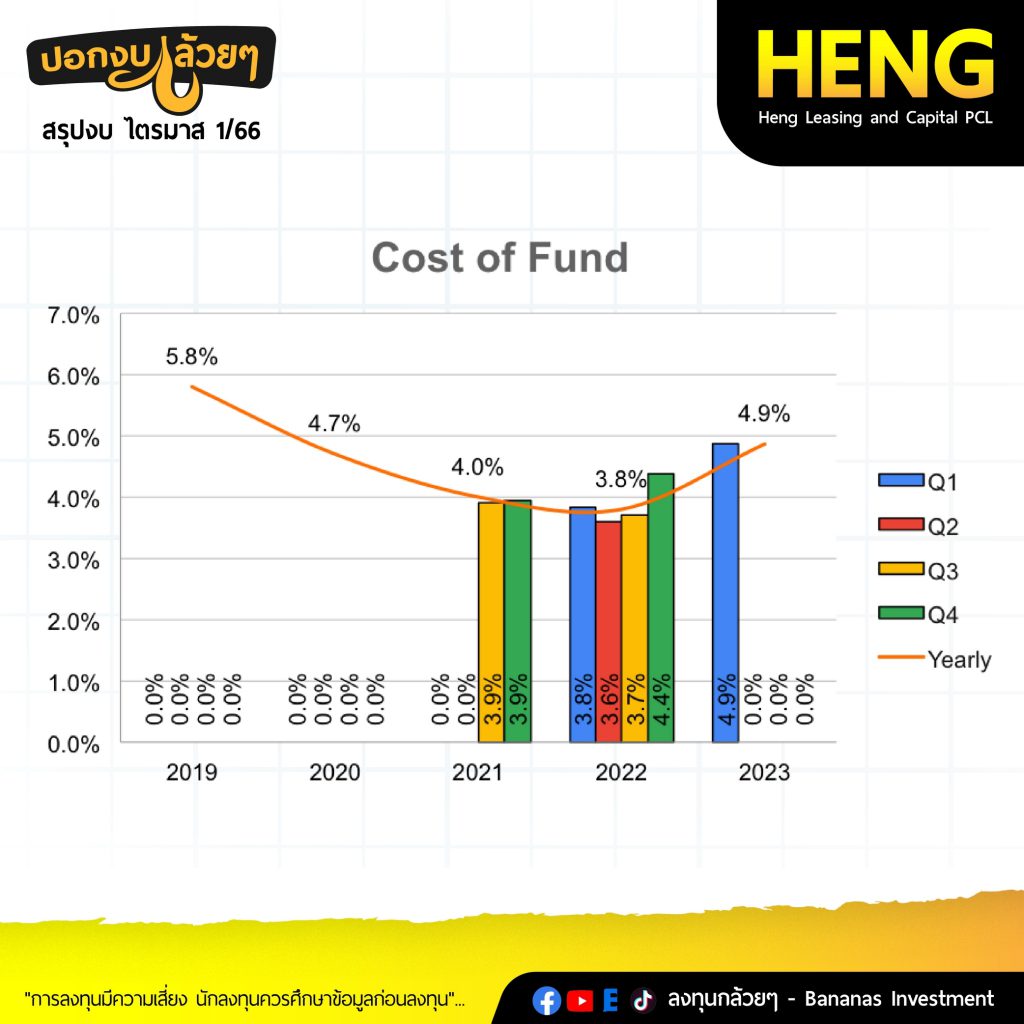

– ต้นทุนดอกเบี้ยอยู่ในขาขึ้น รวมไปถึงบริษัทได้รับเงินจากการ IPO ซึ่งเป็นเงินที่ไม่มีดอกเบี้ย ทำให้ต้นทุนโดยรวมดูสูงขึ้น

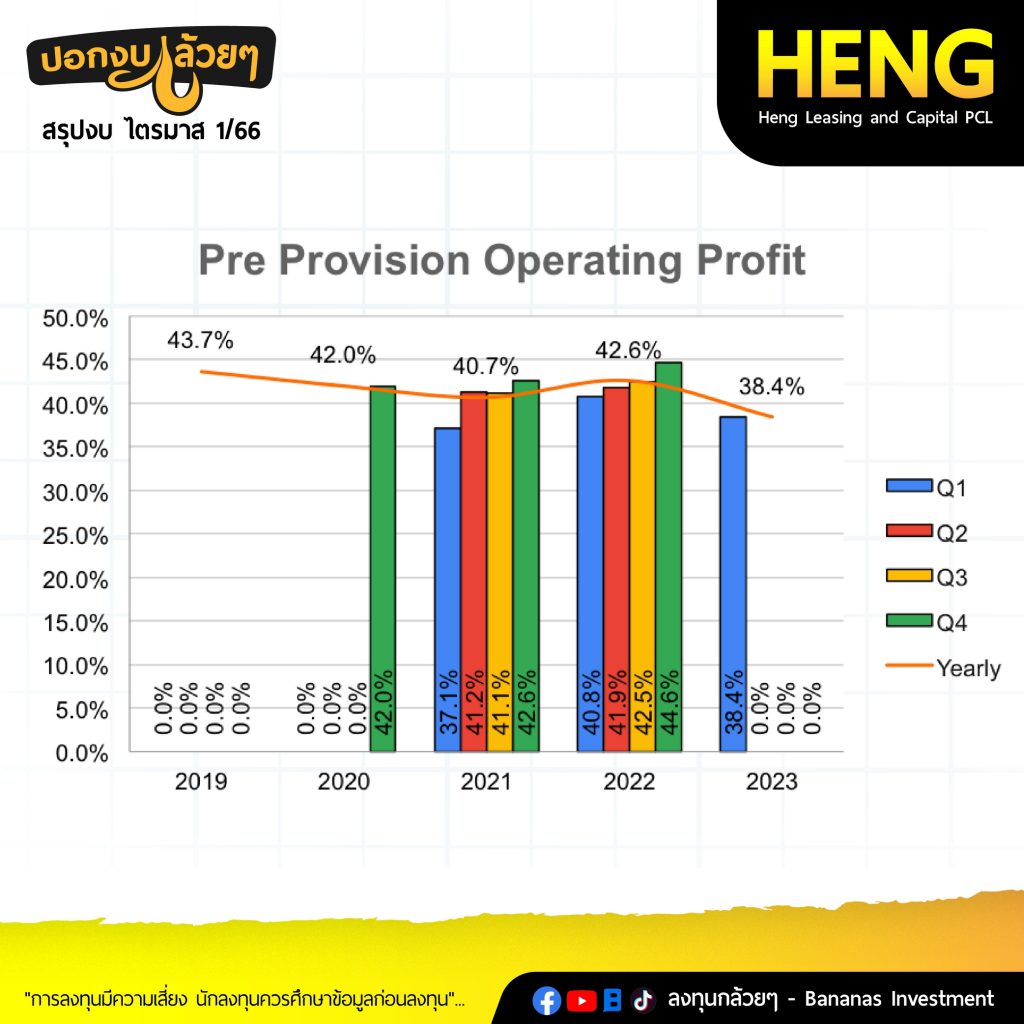

· PPOP ทำให้กำไรก่อนตั้งสำรองเพิ่มขึ้นในอัตราส่วนที่น้อยกว่ารายได้จากสาเหตุข้างต้น

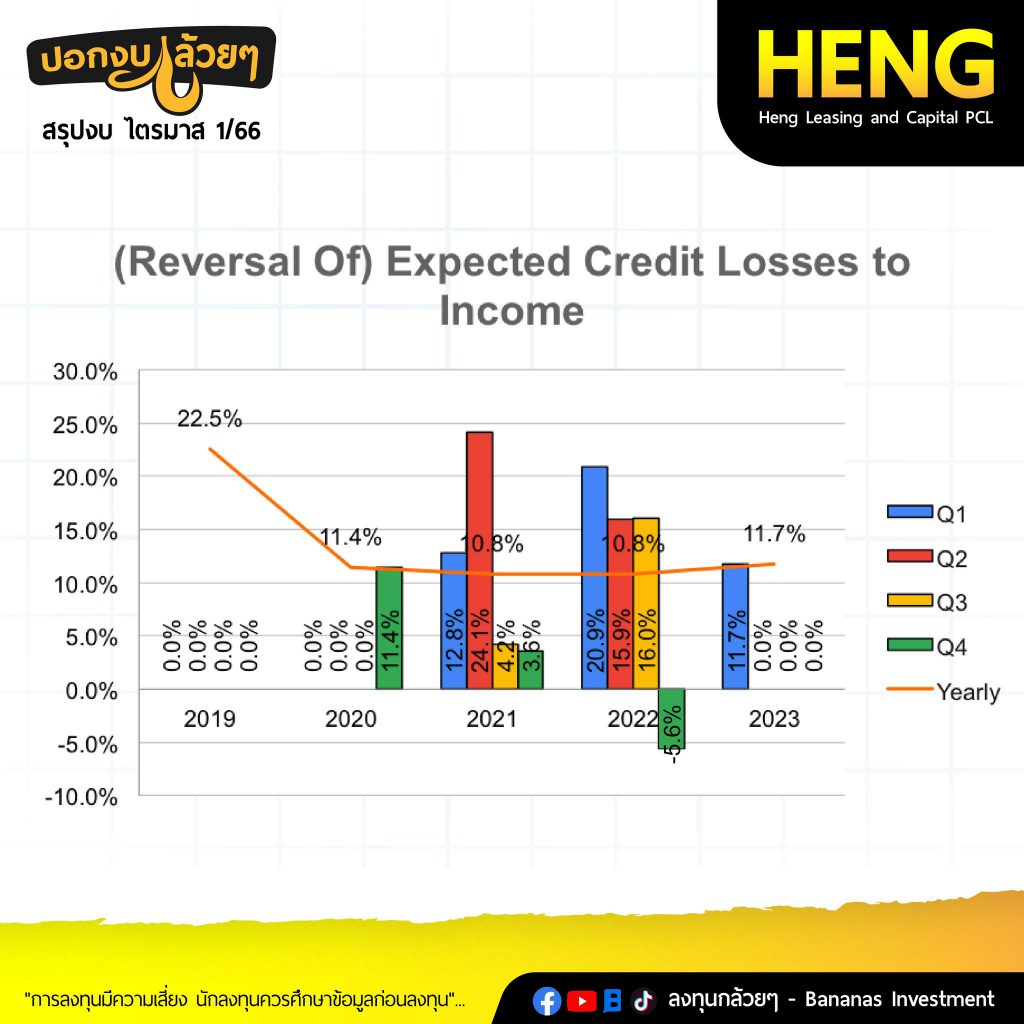

· ECL. มีการตั้งสำรองที่ลดลงจากปีที่แล้วในไตรมาสเดียวกัน

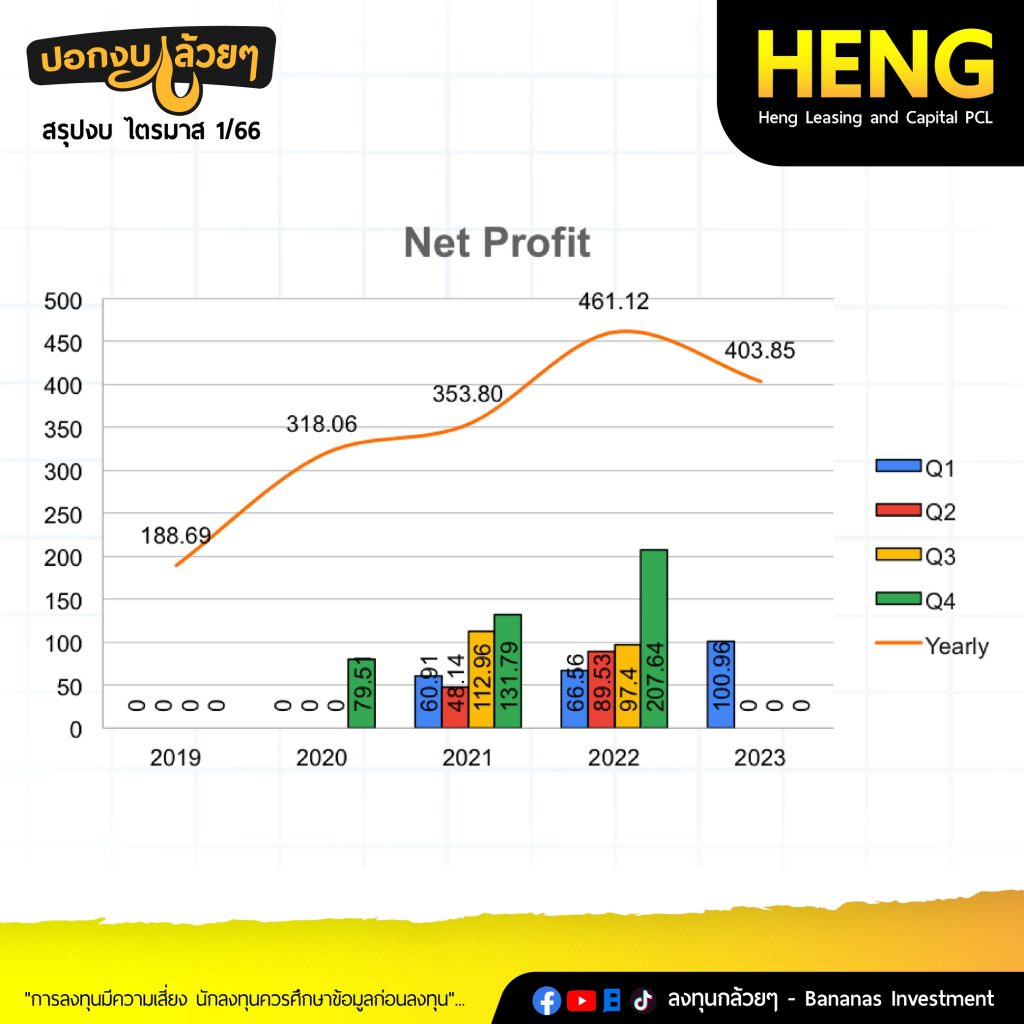

· กำไรสุทธิ 101 ดีขึ้น YoY แต่ลดลง QoQ

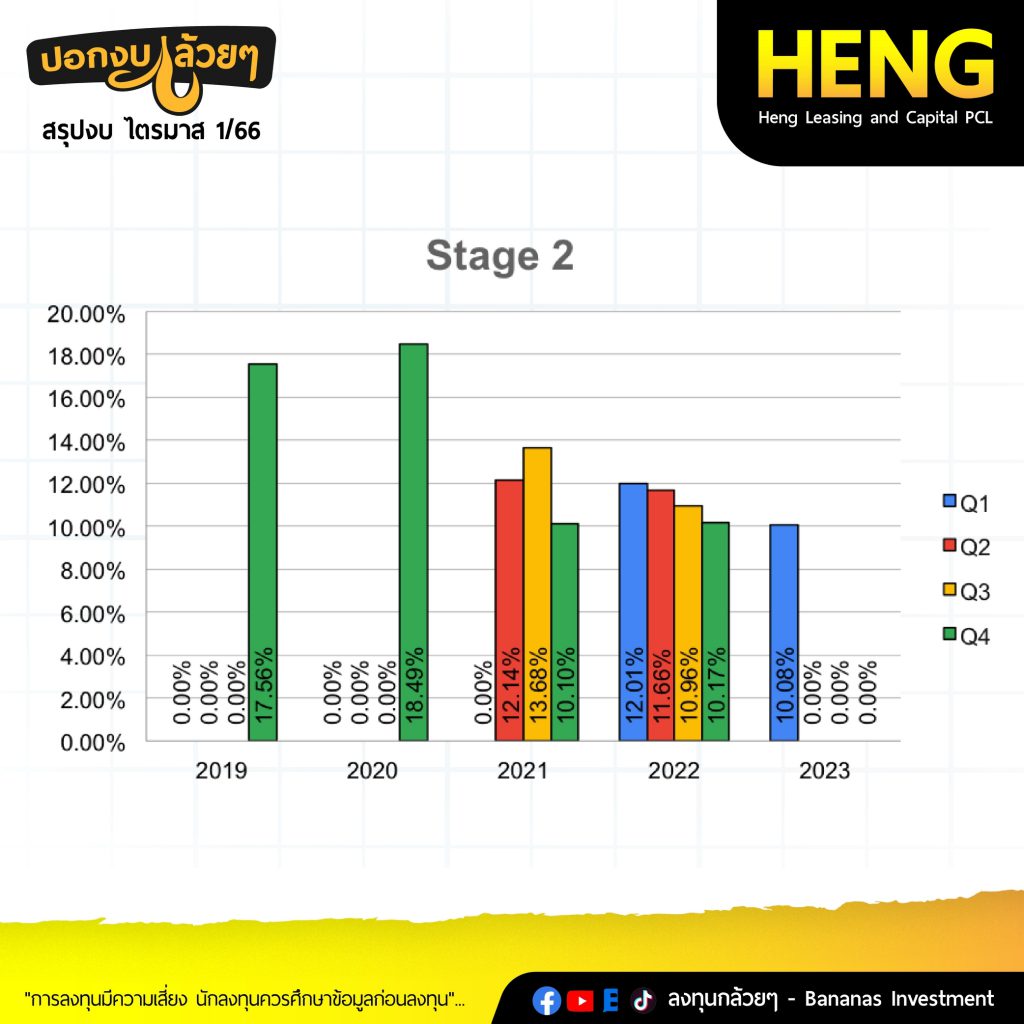

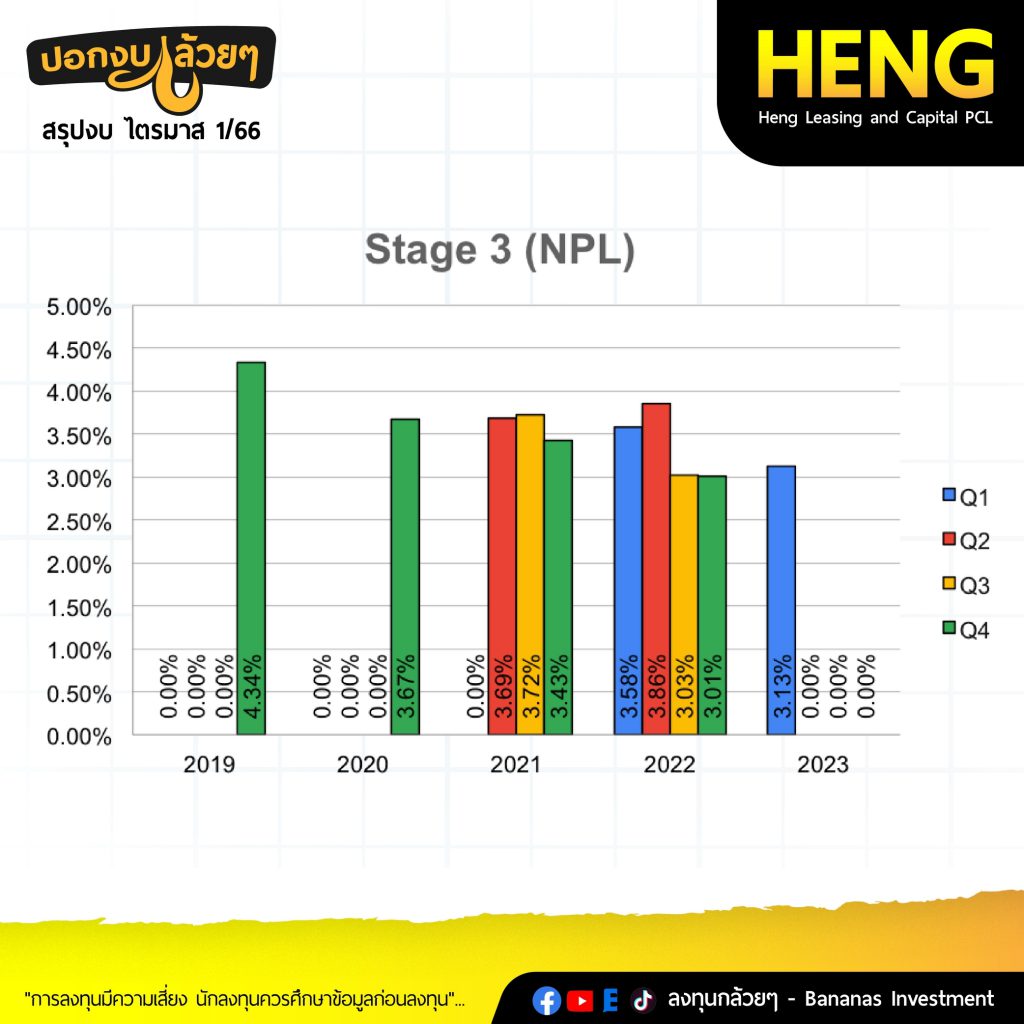

· NPL ในไตรมาสนี้ 3.13% ยังอยู่ในค่าเฉลี่ยในอดีตที่บริษัทเคยทำไว้

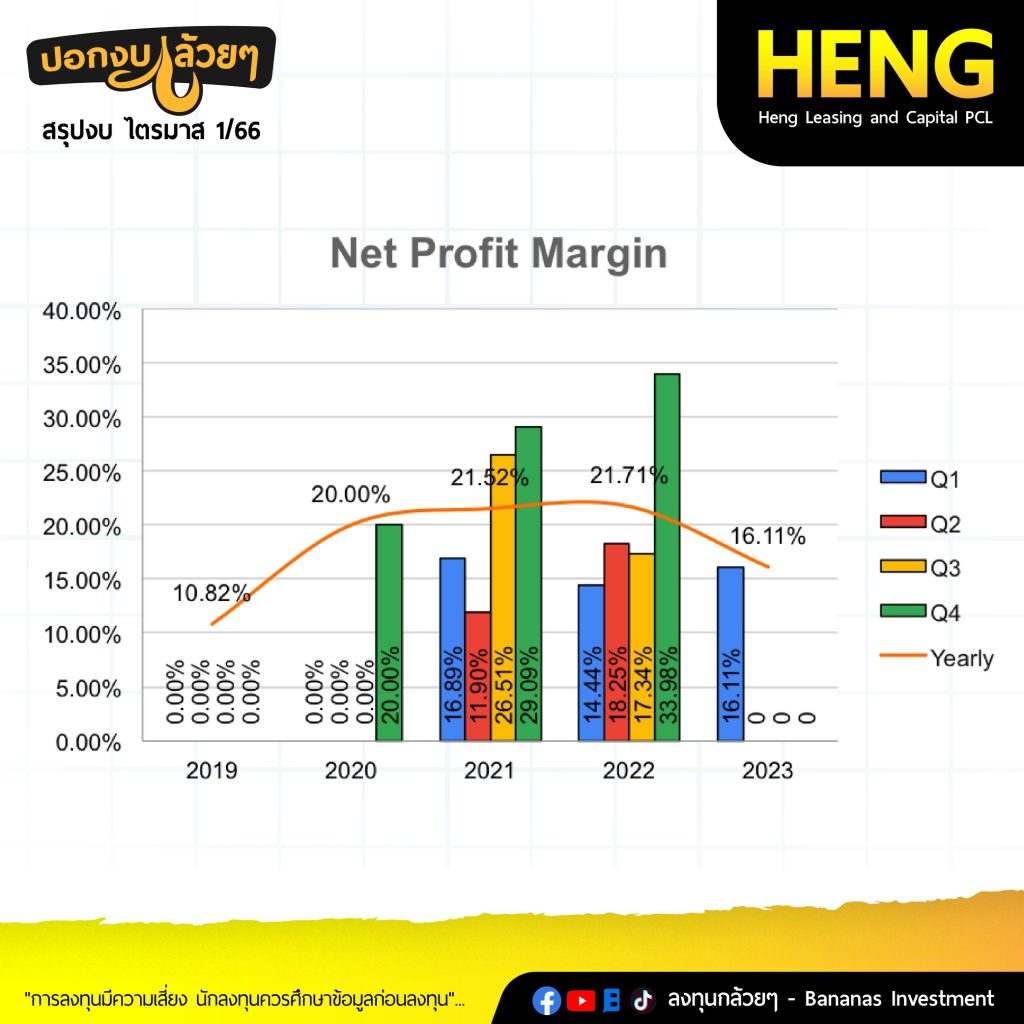

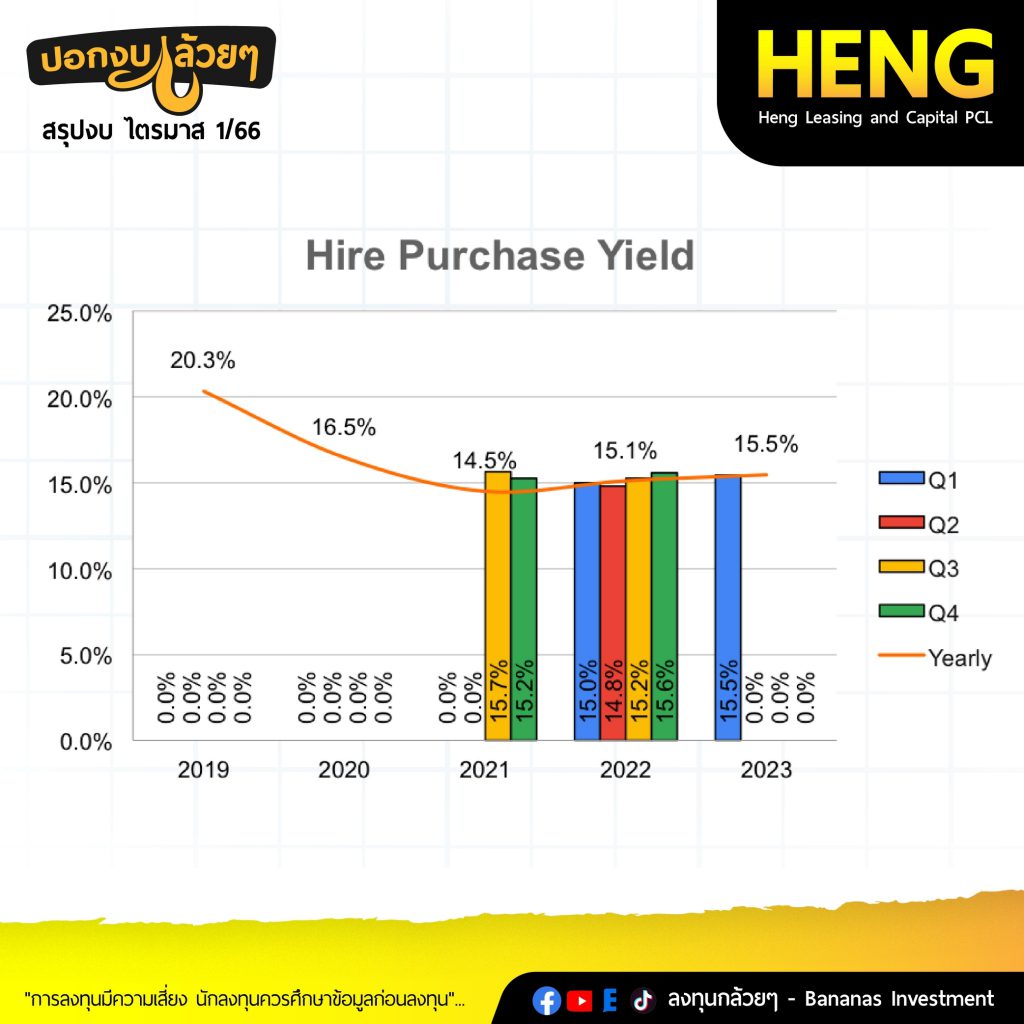

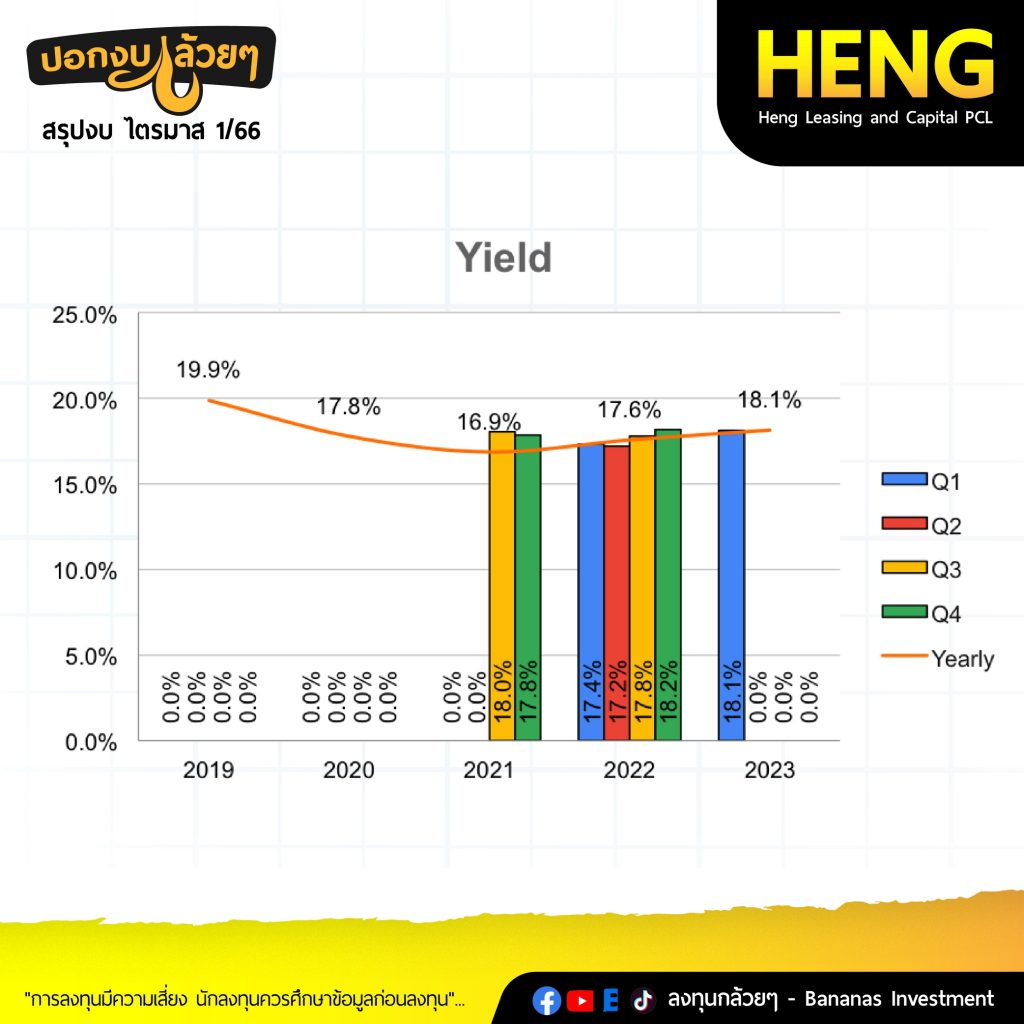

· รายได้ดอกเบี้ยรับมีแนวโน้มดีขึ้นจากปีที่แล้วจาก 17.4% มาที่ 18.1%

· รายจ่ายดอกเบี้ยเพิ่มขึ้นอย่างมีนัยสำคัญมาเป็น 4.9% จากดอกเบี้ยขาขึ้นและการได้รับเงินจาก IPO

————————————————————————–

เป้าหมายปี 2023

· Port Growth 20-30%

· NPL 2.9%

· Cost to Income อยู่ในระดับ 50%

————————————————————————–

Q&A

· แนวโน้มปีนี้ค่อนข้างสดใส ด้วยปัจจัยการฟื้นตัวของเศรษฐกิจในประเทศที่ฟื้นตัว

· NPL ในไตรมาส 2 จะควบคุมให้ไม่เกิน 3% แต่ไตรมาส 1 อาจจะเป็นความจำเป็นของคนที่ต้องใช้จ่ายต่างๆเลยเกินไปที่ 3.1%

· เป้าหมายขนาดของสินเชื่อ ณ สิ้นปีจะอยู่ที่ 14,400จะเติบโตประมาณ 20% แนวโน้มมีโอกาสโตมากกว่านั้น

· ธุรกิจประกันจะช่วยสนับสนุนการเติบโตของพอร์ตและคุณภาพโดยรายได้ประกันจะมีการเติบโตไปทิศทางเดียวกับพอร์ตสินเชื่อแต่ปีนี้เราวางเป้าหมายที่จะโต 35%

· งบลงทุน 180-200 ล้านบาท แบ่งเป็นส่วนพัฒนาเทคโนโลยี และการขยายสาขา ไตรมาส 1 ใช้ไปแล้ว 29.6 ล้านบาทจากการขยายสาขา

· มีแผนที่จะขยายสินเชื่อใหม่ในไตรมาส 2 จะรายงานในรอบต่อไป

· แผนในการ M&A มีการมองหาและยังศึกษาอย่างต่อเนื่อง

· คุณภาพลูกหนี้ในปีที่ผ่านมา เราเห็นว่ามีปัญหา เราเลยปรับโครงสร้างหนี้โดยให้ลูกค้ามาคืนรถเลยมีการขายรถค่อนข้างเยอะในสองไตรมาสที่ผ่านมา

· ลูกค้าจำนำทะเบียนที่เป็นกลุ่มเป้าหมายของเราคือผู้ประกอบรายเล็กที่มีความจำเป็นต้องใช้ ทำให้เรามีผลตอบแทนที่ดีและ NPL ต่ำ

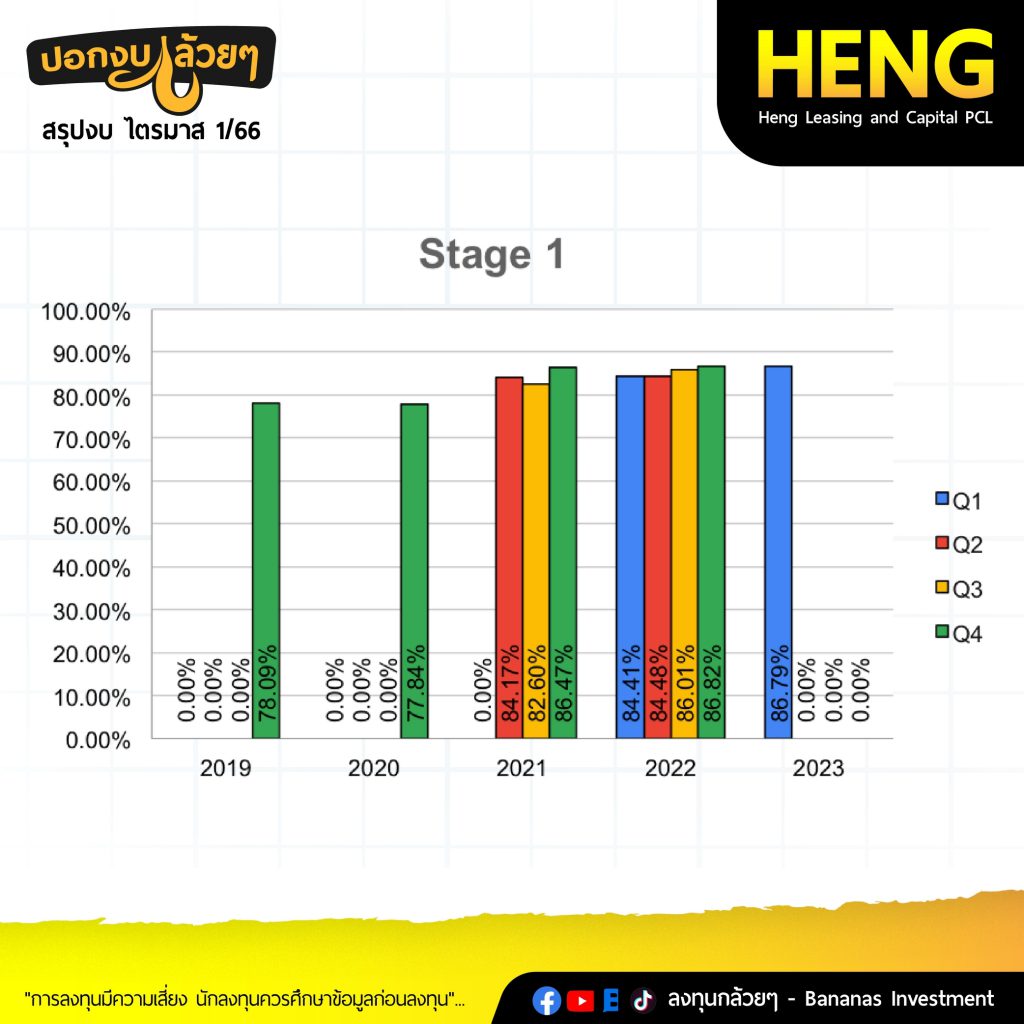

· %ECL Stage 1 มีสัดส่วนที่ลดลงเพราะส่วนใหญ่เป็นจำนำทะเบียนซึ่งความสามารถในการชำระหนี้ดีขึ้นและลูกหนี้ได้พ้นมาตรการช่วยเหลือโควิดที่ผ่านมาเลยทำให้ภาพสะท้อนมีการพัฒนาการที่ดีขึ้น

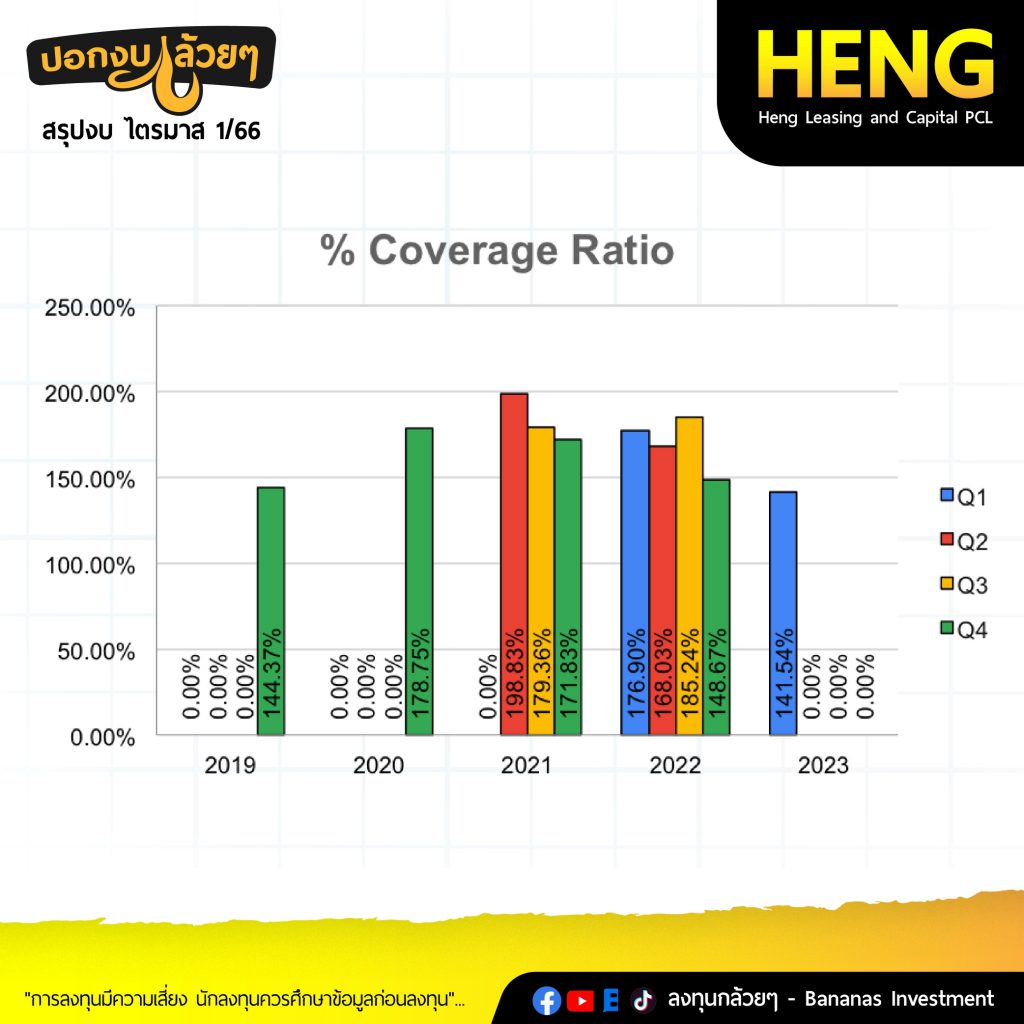

· %Reserve ของลูกหนี้ที่ลดลงเกิดจากพิจารณาคุณภาพของลูกหนี้ในทิศทางที่ดีขึ้น

————————————————————————–

สรุป

————————————————————————–

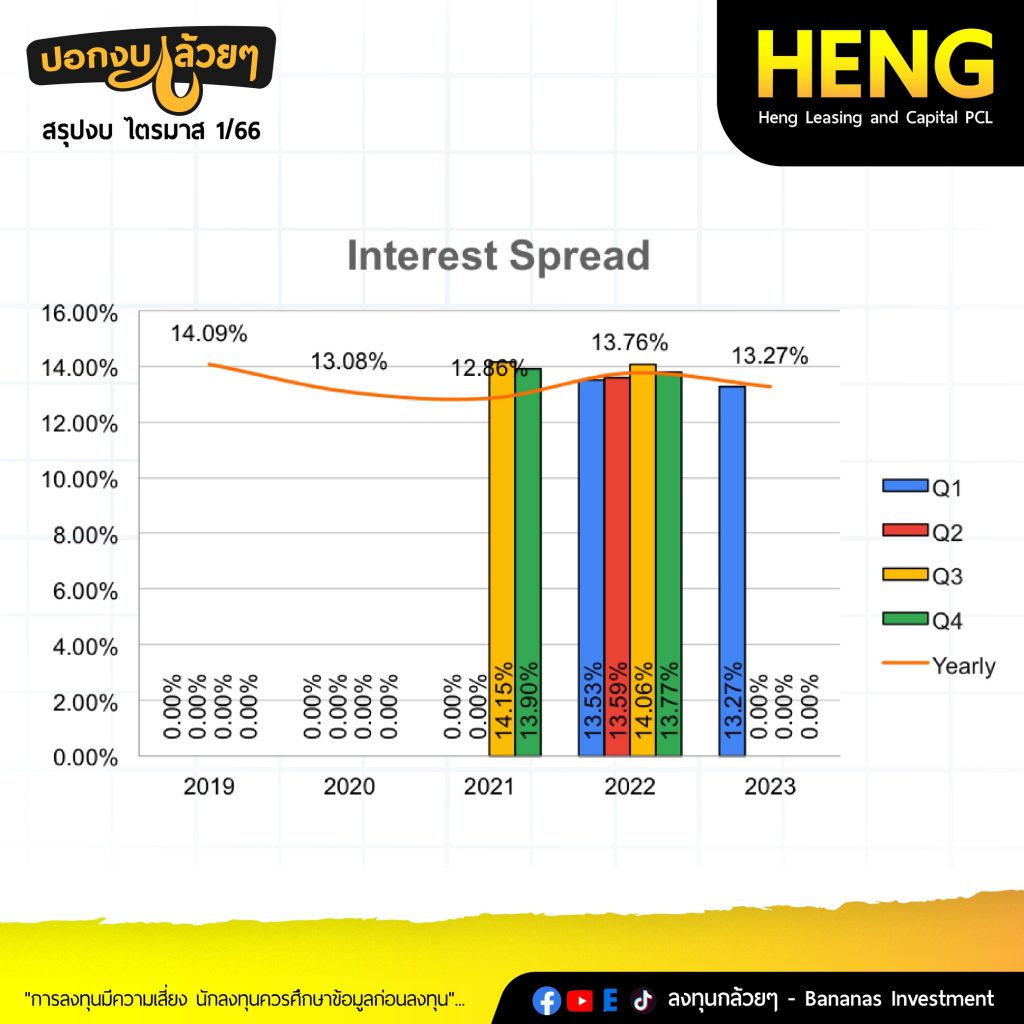

· การเติบโตของ Heng จะเน้นไปทางจำนำทะเบียนที่มีรายได้รับมากกว่าเช่าซื้อหมายความว่าการที่บริษัทเป้าโตพอร์ตเท่าไร รายได้อาจจะโตมากกว่า

· แนวโน้มค่าใช้จ่ายดอกเบี้ยอาจจะถึงจุดสูงสุดสาเหตุมาจากทิศทางดอกเบี้ยของประธานFED ที่ส่งสัญญาณจบการขึ้นของดอกเบี้ยและธนาคารแห่งประเทศไทยอาจจะเป็นไปในทิศทางใกล้เคียงกัน แต่เนื่องจากบริษัทได้รับประโยชน์เนื่องจากได้เงินจาก IPO ค่อนข้างเยอะทำให้ต้นทุนปีนี้อาจจะเพิ่มมากกว่ารายได้ค่อนข้างเยอะ

· เราอาจจะเห็นค่าใช้จ่ายในการบริหารที่ลดลงในไตรมาสต่อๆไปเพราะบริษัทได้ขยายสาขาตามเป้าที่ให้ไว้ทั้งหมดในไตรมาสนี้แล้ว อาจจะมีการเพิ่มขึ้นในไตรมาส 2แต่เพิ่มขึ้นไม่ได้มากเหมือนในไตรมาส 1 ทำให้สัดส่วนค่าใช้จ่ายมีแนวโน้มลดลง

· แนวโน้ม NPL ที่คาดว่าจะฟื้นตัวดีขึ้นจากการเข้ามาของนักท่องเที่ยวและประเด็นการเลือกตั้งเพื่อกระตุ้นการใช้จ่ายของประชาชน ทำให้เพิ่มความสามารถในการใช้หนี้

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

สรุปโดย ลงทุนกล้วยๆ