สรุป Oppday และ งบการเงิน หุ้น ASK ไตรมาส 2/2566

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/3EAPd9m

#สรุปงบการเงิน + Opportunity Day

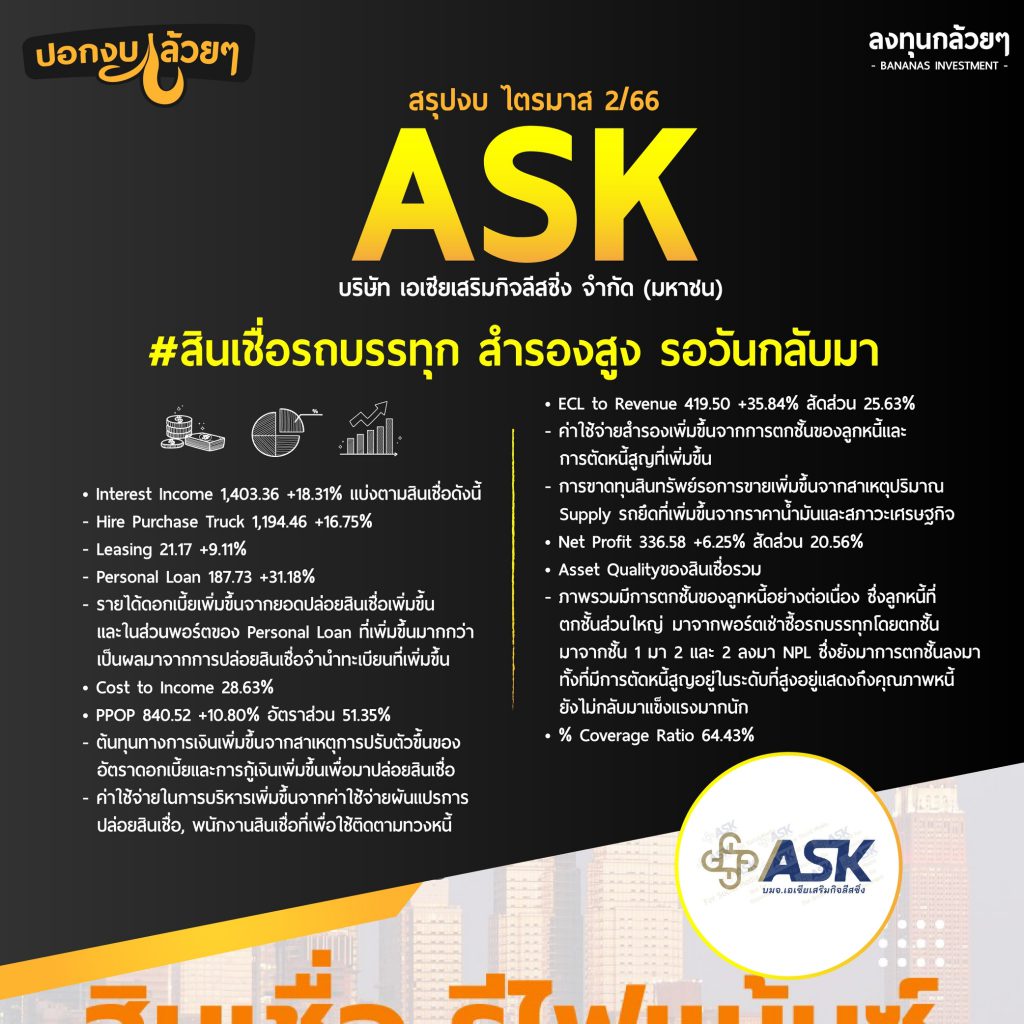

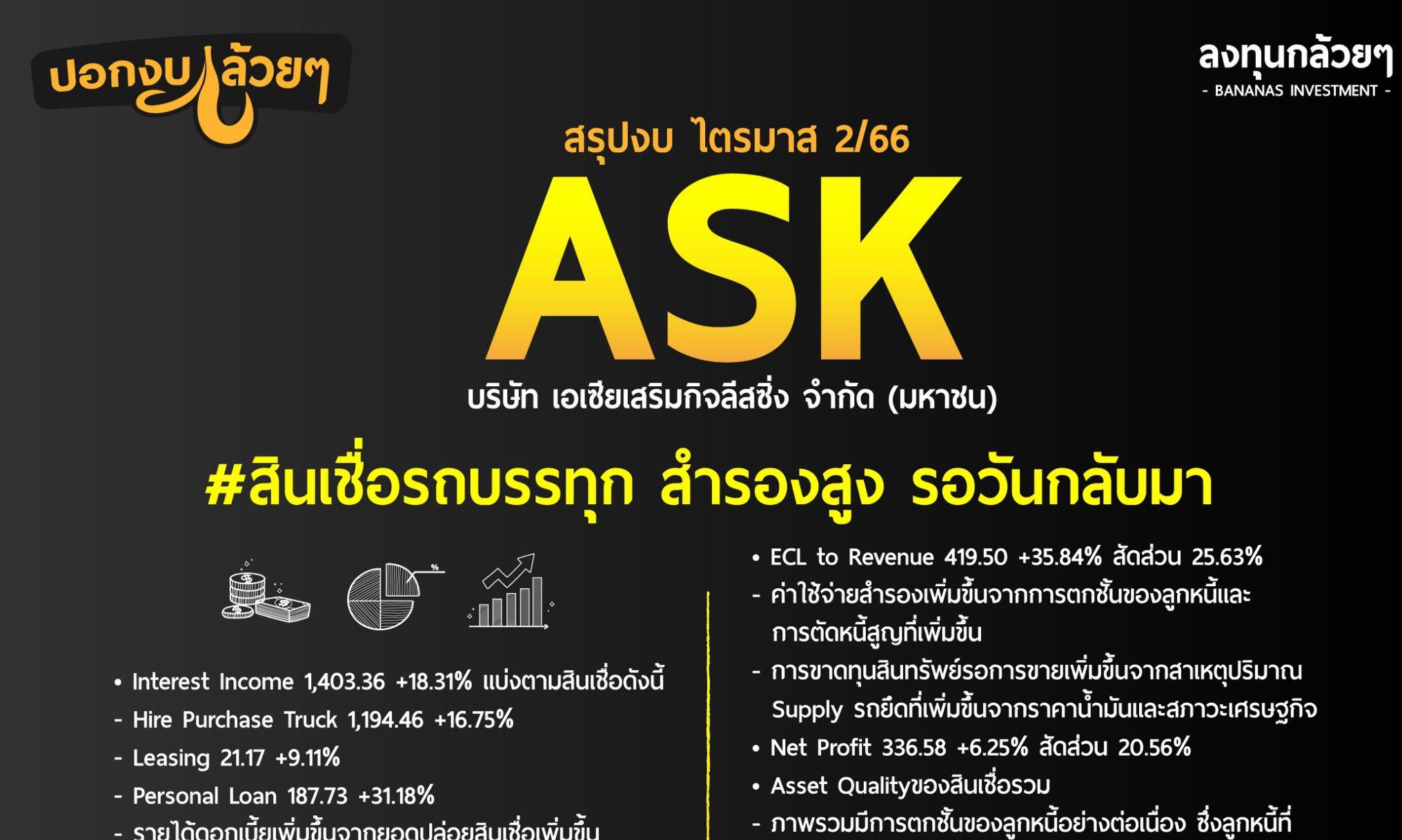

#สินเชื่อรถบรรทุก สำรองสูง รอวันกลับมา

————————————————————————–

· Interest Income 1,403.36 +18.31% แบ่งตามสินเชื่อดังนี้

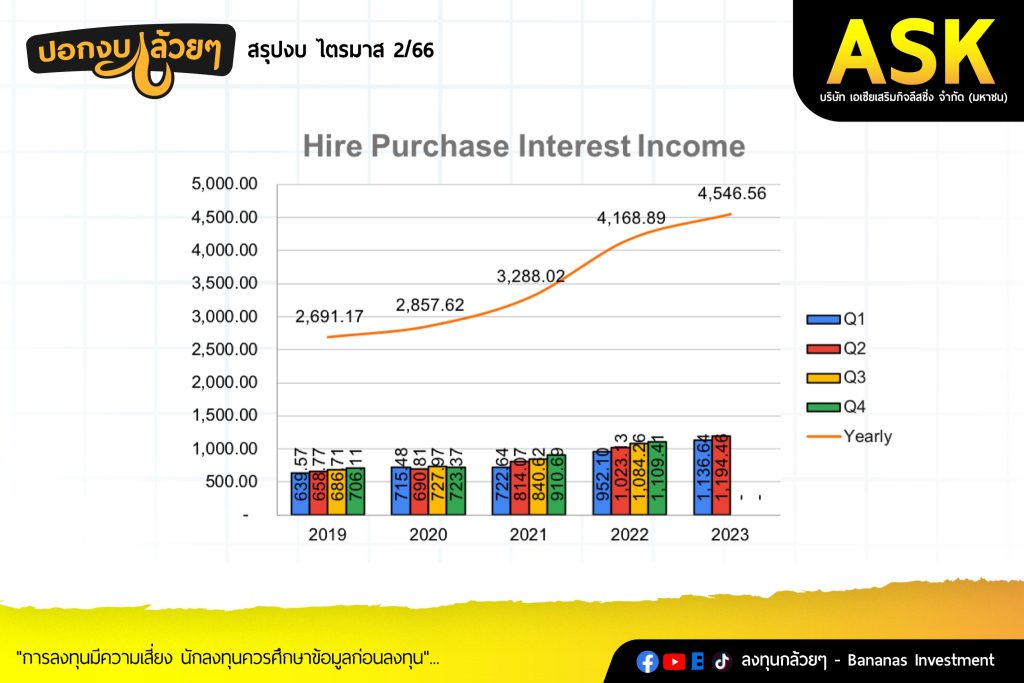

– Hire Purchase Truck 1,194.46 +16.75%

– Leasing 21.17 +9.11%

– Personal Loan 187.73 +31.18%

– รายได้ดอกเบี้ยเพิ่มขึ้นจากยอดปล่อยสินเชื่อเพิ่มขึ้นและในส่วนพอร์ตของ Personal Loan ที่เพิ่มขึ้นมากกว่าเป็นผลมาจากการปล่อยสินเชื่อจำนำทะเบียนที่เพิ่มขึ้น

· Cost to Income 28.63%

· PPOP 840.52 +10.80% อัตราส่วน 51.35%

– ต้นทุนทางการเงินเพิ่มขึ้นจากสาเหตุการปรับตัวขึ้นของอัตราดอกเบี้ยและการกู้เงินเพิ่มขึ้นเพื่อมาปล่อยสินเชื่อ

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้นจากค่าใช้จ่ายผันแปรการปล่อยสินเชื่อ, พนักงานสินเชื่อที่เพื่อใช้ติดตามทวงหนี้

· ECL to Revenue 419.50 +35.84% สัดส่วน 25.63%

– ค่าใช้จ่ายสำรองเพิ่มขึ้นจากการตกชั้นของลูกหนี้และการตัดหนี้สูญที่เพิ่มขึ้น

– การขาดทุนสินทรัพย์รอการขายเพิ่มขึ้นจากสาเหตุปริมาณ Supply รถยึดที่เพิ่มขึ้นจากราคาน้ำมันและสภาวะเศรษฐกิจ

· Net Profit 336.58 +6.25% สัดส่วน 20.56%

· Asset Qualityของสินเชื่อรวม

– ภาพรวมมีการตกชั้นของลูกหนี้อย่างต่อเนื่อง ซึ่งลูกหนี้ที่ตกชั้นส่วนใหญ่nมาจากพอร์ตเช่าซื้อรถบรรทุกโดยตกชั้นมาจากชั้น 1 มา 2 และ 2 ลงมา NPL ซึ่งยังมาการตกชั้นลงมาทั้งที่มีการตัดหนี้สูญอยู่ในระดับที่สูงอยู่แสดงถึงคุณภาพหนี้ยังไม่กลับมาแข็งแรงมากนัก

· % Coverage Ratio 64.43%

————————————————————————–

#Q & A จาก Opportunity Day

————————————————————————–

– Market share เพิ่มขึ้นจาก 26 มาเป็น 29% ทางด้านของรถบรรทุก

– การปล่อยสินเชื่อครึ่งปีหลังแนวทางของบริษัทจะพยายามควบคุมเงื่อนไขในการปล่อยสินเชื่อเพื่อควบคุมคุณภาพหนี้รวมไปถึงการปรับราคาไปด้วยในตัวทำให้ยอดการปล่อยจะลดลงจากครึ่งปีแรก

– บริษัทได้ทำการปรับดอกเบี้ยสินเชื่อในทุกผลิตภัณฑ์รวมไปถึงสินเชื่อจำนำทะเบียนก็จะแคปดอกเบี้ยให้สามารถแข่งขันได้

– สินเชื่อที่ตกชั้นมาจากสินเชื่อรถบรรทุกเก่าใหม่และแนวโน้มในไตรมาส 3 จะมีการตกชั้นแต่ในอัตราที่ลดลง บริษัทคาดว่าคุณภาพหนี้จะอยู่ในระดับนี้

– บริษัทพยายามเร่งยึดรถคืนจากลูกหนี้ที่มีรถแล้วไม่สามารถหารายได้แล้วและมีการปรับโครงสร้างหนี้กับลูกค้าที่ติดขัดช่วงนี้

– บริษัทเร่งระบายรถ ลด NPL จะมีการตั้งสำรองเพิ่มขึ้นในครึ่งปีหลังโดย Coverage ratio บริษัทจะดูเทียบกับ ECL ต้องไม่ต่ำกว่า 100% และเทียบกับ NPL ที่ 70%

– Credit cost สูงกว่าที่ตั้งมาจาก NPL ซึ่งถ้าบริษัทสามารถจัดการได้โดยการปรับโครงสร้างหนี้และการปล่อยหนี้ให้มีคุณภาพ

– สินเชื่อจำนำทะเบียนแบบไม่โอนเล่มเติบโตประมาณ 70% แต่ถ้ารวมโอนเล่ม 45% ปัญหาคุณภาพหนี้น้อยกว่าการปล่อยลดบรรทุก

– ต้นทุนทางการเงินจะปรับตัวขึ้นเฉลี่ย 3.2 – 3.3% ในปีนี้และ ปีหน้าจะเป็น 3.4 – 3.5% โดยบริษัทมีแผนจะออกหุ้นกู้เพิ่มเติมในปีนี้ทั้งหมด 15,000 ล้าน ครึ่งปีแรกออกไปแล้ว 10,000 ล้านโดยปีหน้าจะออกเพิ่ม 18,000 ล้านและอัตราดอกเบี้ยจะประมาณ 3.4%

– ส่วนต่างอัตราดอกเบี้ยจะทรงอยู่ประมาณ 5% ปีนี้และปีหน้า

– Cost to income บริษัทพยายามควบคุมไม่ให้เกิน 30% โดยค่าใช้จ่ายหลักจะเป็นเงินเดือนพนักงาน

– สินเชื่อรถบรรทุกเก่าเพิ่มสูงขึ้นมากโดยอัตราดอกเบี้ยไม่สามารถเพิ่มขึ้นได้จากการแข่งขันเอาลูกค้าที่ดี

————————————————————————–

สรุป

————————————————————————-

· บริษัทยังไม่เห็นปัจจัยที่เป็นบวกกับบริษัทในครึ่งปีหลังแต่อาจจะแอบคาดหวังให้รัฐบาลใหม่จะมีออกมาตรการกระตุ้นเศรษฐกิจให้ดีขึ้น

· สิ่งที่ต้องติดตามของบริษัทจะเป็นเรื่องการควบคุมคุณภาพหนี้เป็นหลักซึ่งเป็นค่าใช้จ่ายที่กดดันกำไรอย่างมากเพราะขนาดมีการตั้งสำรองที่สูงแล้วมีการ Write off แล้วแต่คุณภาพหนี้ก็ยังตกชั้นต่อเนื่องซึ่งเราจะเห็นภาพบริษัทเติบโตได้หากคุณภาพลูกหนี้มีแนวโน้มที่ดีขึ้น

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ