สรุปงบการเงิน และ Oppday หุ้น ASK ไตรมาส 3/2566

#สรุปงบการเงิน + Opportunity Day

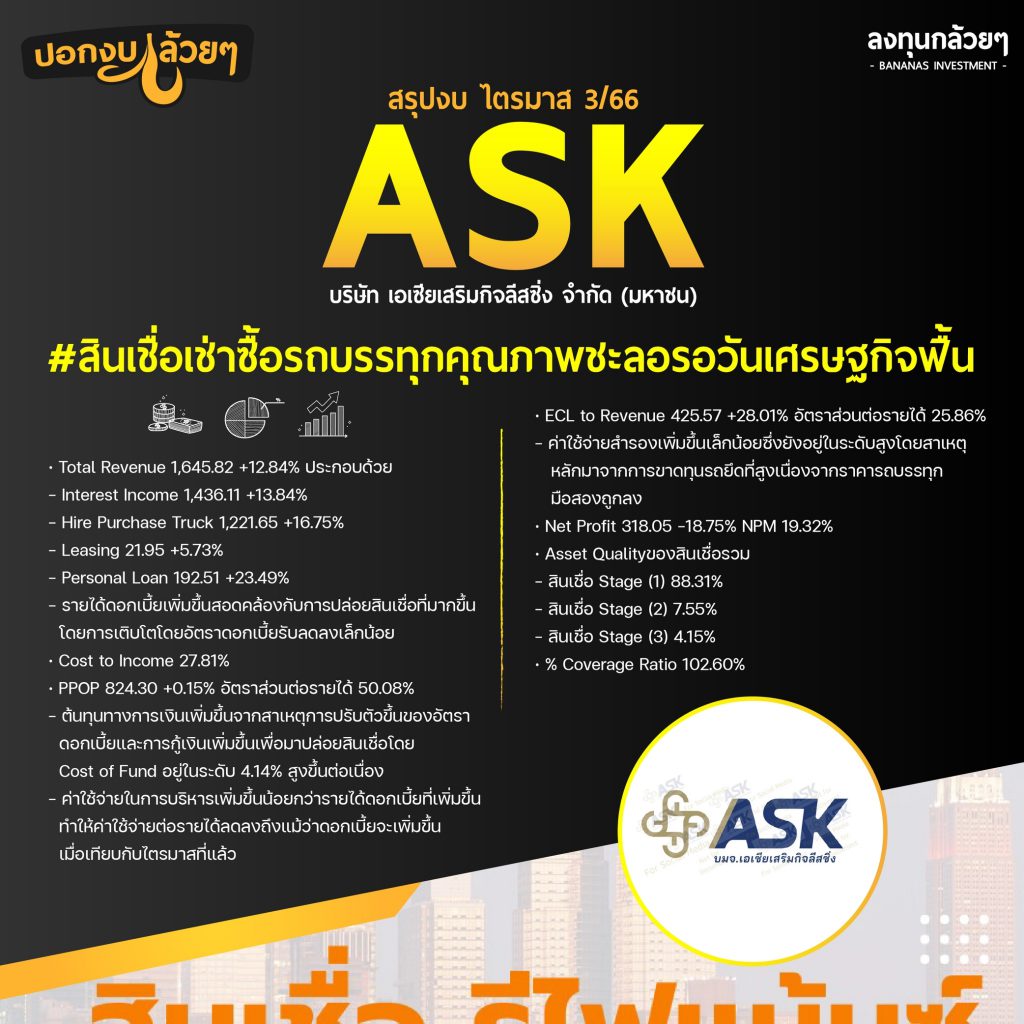

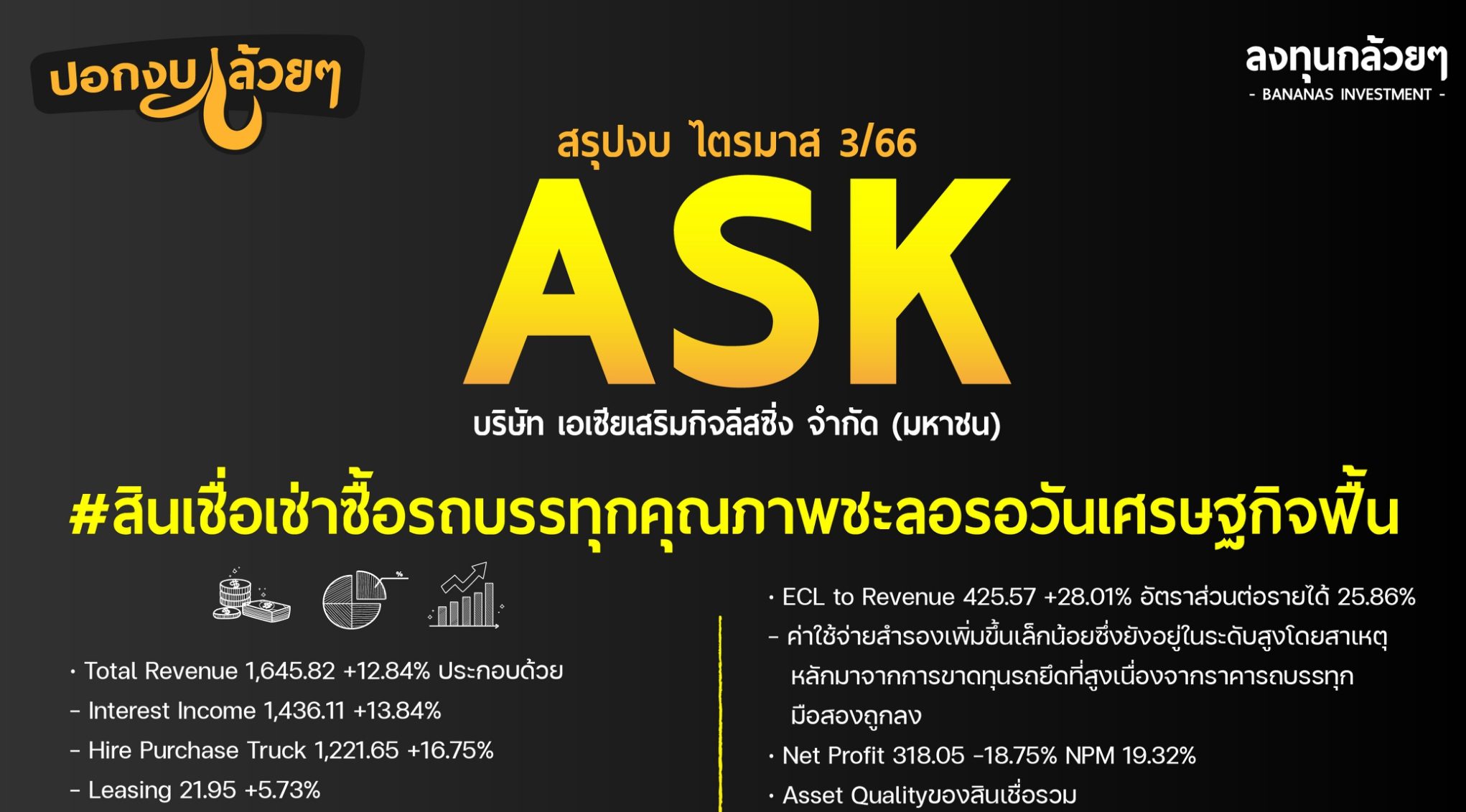

#สินเชื่อเช่าซื้อรถบรรทุกคุณภาพชะลอรอวันเศรษฐกิจฟื้น

————————————————————————–

· Total Revenue 1,645.82 +12.84% ประกอบด้วย

– Interest Income 1,436.11 +13.84%

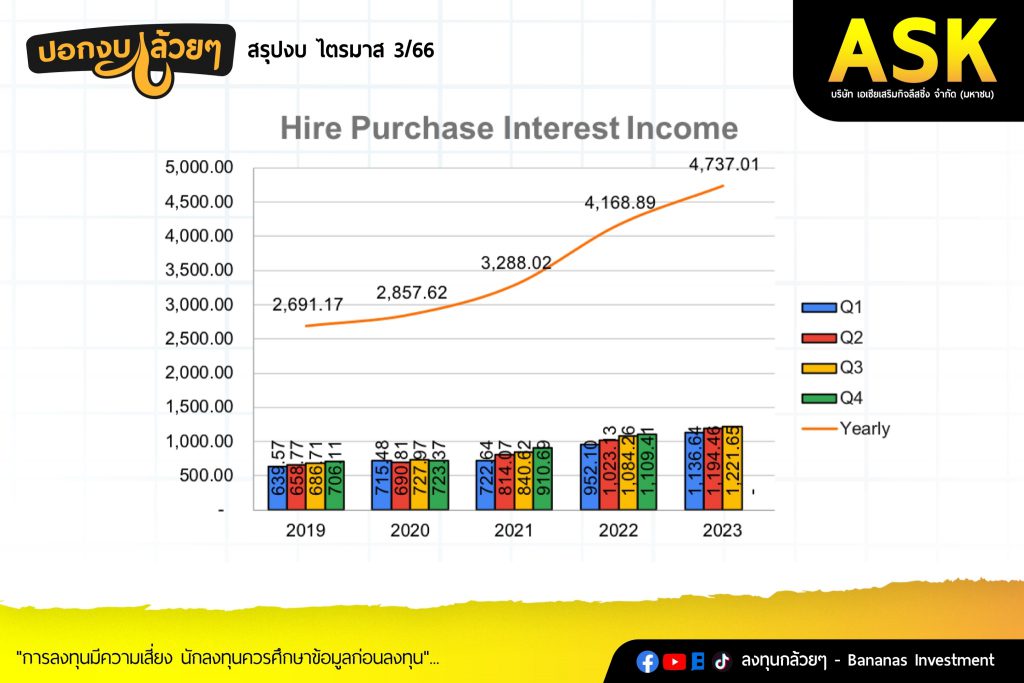

– Hire Purchase Truck 1,221.65 +16.75%

– Leasing 21.95 +5.73%

– Personal Loan 192.51 +23.49%

– รายได้ดอกเบี้ยเพิ่มขึ้นสอดคล้องกับการปล่อยสินเชื่อที่มากขึ้นโดยการเติบโตโดยอัตราดอกเบี้ยรับลดลงเล็กน้อย

· Cost to Income 27.81%

· PPOP 824.30 +0.15% อัตราส่วนต่อรายได้ 50.08%

– ต้นทุนทางการเงินเพิ่มขึ้นจากสาเหตุการปรับตัวขึ้นของอัตราดอกเบี้ยและการกู้เงินเพิ่มขึ้นเพื่อมาปล่อยสินเชื่อโดย Cost of Fund อยู่ในระดับ 4.14% สูงขึ้นต่อเนื่อง

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้นน้อยกว่ารายได้ดอกเบี้ยที่เพิ่มขึ้นทำให้ค่าใช้จ่ายต่อรายได้ลดลงถึงแม้ว่าดอกเบี้ยจะเพิ่มขึ้นเมื่อเทียบกับไตรมาสที่แล้ว

· ECL to Revenue 425.57 +28.01% อัตราส่วนต่อรายได้ 25.86%

– ค่าใช้จ่ายสำรองเพิ่มขึ้นเล็กน้อยซึ่งยังอยู่ในระดับสูงโดยสาเหตุหลักมาจากการขาดทุนรถยึดที่สูงเนื่องจากราคารถบรรทุกมือสองถูกลง

· Net Profit 318.05 -18.75% NPM 19.32%

· Asset Qualityของสินเชื่อรวม

– สินเชื่อ Stage (1) 88.31%

– สินเชื่อ Stage (2) 7.55%

– สินเชื่อ Stage (3) 4.15%

· % Coverage Ratio 102.60%

————————————————————————–

#Q&A จาก Opportunity Day

————————————————————————–

– ไตรมาสสามบริษัทยอมรับว่าภาพรวมค่อนข้างยากในการปล่อยสินเชื่อเนื่องจากคุณภาพของลูกหนี้ไม่ดีมากนัก บริษัทจึงจำเป็นต้องยกระดับความเข้มงวดในการปล่อยสินเชื่อทั้งรถบรรทุกใหม่และเก่า

– ปัจจัยบวกตอบยากมาที่จะมีโดยปีหน้าอาจจะทำให้การขายรถลดลงและดอกเบี้ยจ่ายเพิ่มขึ้นเร็วมากทำให้บริษัทยังต้องปรับตัวไปทำสินเชื่อจำนำทะเบียนให้มากขึ้น

– โครงการ Digital Wallet บริษัทคาดว่ายังไม่ค่อยได้รับประโยชน์เท่าไรเมื่อเทียบกับการท่องเที่ยวที่ฟื้นตัวแต่อย่างไรก็ตามการท่องเที่ยวหลักๆยังไม่ได้กลับมาเต็มที่

– การขึ้นดอกเบี้ยนั้นบริษัทเชื่อว่าเนื่องจากดอกเบี้ยจ่ายเพิ่มขึ้นจะทำให้ภาพรวมอุตสาหกรรมขึ้นดอกเบี้ยแต่อาจจะไม่มากแต่บริษัทนั้นจะปรับไปปล่อยสินเชื่อที่มีดอกเบี้ยสูงขึ้นเช่นจำนำทะเบียน

– สถานการณ์รถยึดเพิ่มสูงขึ้นในไตรมาสสามอย่างผิดปกติโดยบริษัทยังเห็นแนวโน้มตัวเลขลดลงในไตรมาสสี่

– ไตรมาสสี่บริษัทมีแผนจะออกหุ้นกู้ 2,000 ล้าน 2ปี 3.5% 4 ปี 4.1 – 4.2%

– ปกติบริษัทเห็นว่า D/E 7-8 เท่าจะมีการเพิ่มทุน

————————————————————————–

สรุป

————————————————————————–

· คุณภาพสินเชื่อยังมีแนวโน้มแย่ลงโดยคุณภาพหนี้ใน Stage 1 ลดลงไปหา Stage 2 และ Stage 3 มากขึ้นในขณะที่มีการตั้งสำรองสูงและยังมี Coverage Ratioลดลงอย่างต่อเนื่องทำให้เรายังไม่เห็นจุดสิ้นสุดในครั้งนี้

· บริษัทยังมีความกังวลต่อการปล่อยสินเชื่อโดยยกระดับความเข้มงวดมากขึ้นทำให้การเติบโตยังไม่แน่นอน แต่บริษัทนั้นมีการปรับตัวไปทำจำนำทะเบียนโดยบริษัทคาดว่าจะทำให้คุณภาพลูกหนี้รวมดีขึ้นและอัตราดอกเบี้ยรับที่สูงขึ้น

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ