สรุปงบการเงิน หุ้น MTC Yearly2023

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/3P7209g (ลงทุนกล้วยๆ v2)

#สรุปงบการเงิน + Opportunity Day

#เมืองไทยผู้นำสินเชื่อรายย่อยตั้งสำรองยืนฐานกำไรกลับมาโต

————————————————————————–

· Total Revenue 24,526.18 +22.2% ประกอบด้วย

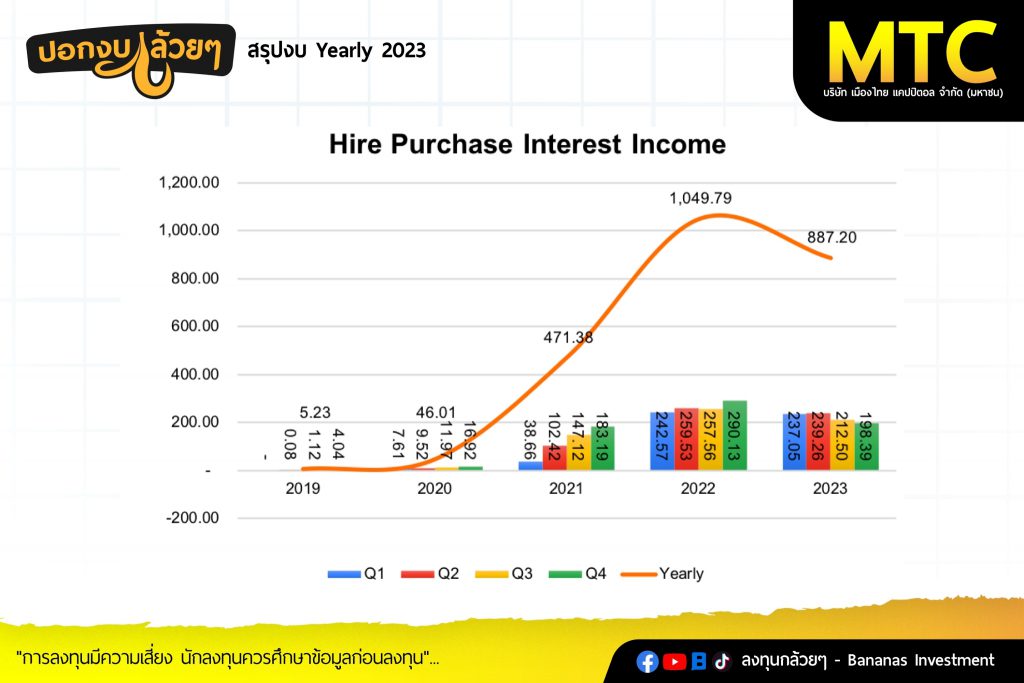

– Hire Purchase 887.20 -15.5%

– Title Loan 22,613.27 +24.6%

– Fees and Service Income 920.92 +16.3%

– Other Income 104.79 +34.5%

– รายได้ดอกเบี้ยรับโตขึ้นสอดคล้องกับสินเชื่อที่โตขึ้นโดยเน้นสินเชื่อจำนำทะเบียนเป็นหลัก

· Cost to Income 46.94%

· PPOP 10,967.31 +19.4% อัตราส่วนต่อรายได้ 44.72%

– ต้นทุนทางการเงินเพิ่มขึ้นจากสาเหตุการปรับตัวขึ้นของอัตราดอกเบี้ยและการกู้เงินเพิ่มขึ้นเพื่อมาปล่อยสินเชื่อโดย Cost of Fund อยู่ในระดับ 3.6%สูงขึ้นต่อเนื่อง

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้นจากปีที่แล้วสอดคล้องกับการเติบโตจากการขยายสินเชื่อประกอบด้วยการขยายสาขาโดยมีสาขาเพิ่มขึ้น ณ สิ้นไตรมาสสี่ที่ 7,537 +13%

· ECL to Revenue 3,934.32 +61.7%อัตราส่วนต่อรายได้ 16.04%

– ค่าใช้จ่ายสำรองเพิ่มขึ้นจากปีที่แล้วจากสถานณ์ NPL และการขาดทุนรถยึดที่เพิ่มขึ้น Credit Cost จาก 2.66% เป็น 3.67%

· Net Profit 4,906.47 -3.7% NPM 20.01%

· Asset Qualityของสินเชื่อรวม

– สินเชื่อ Stage (1) 87.13%

– สินเชื่อ Stage (2) 9.76%

– สินเชื่อ Stage (3) 3.11%

· % Coverage Ratio 115.86%

————————————————————————–

#Q&A จาก Opportunity Day

————————————————————————–

– บริษัทจะได้วงเงินระยะยาวประมาณ10,000ล้านบาทในไตรมาสแรกโดยวงเงินสนับสนุนจากบริษัทต่างประเทศ

– เป้าการเติบโตของสินเชื่อไม่เกิน20%

– ต้นทุนทางการเงินจะทรงตัวในครึ่งปีแรกและตั้งเป้าไม่เกิน 4.2%

– การช่วยเหลือลูกหนี้ยอดไม่เกิน 1% ลูกค้าก็มีความสามารถในการชำระหนี้ดีขึ้น

– NPL ภาพรวมในทุก Products ดีขึ้นจากการเน้นไปปล่อยสินเชื่อที่มีหลักประกันและเพิ่มเงื่อนไขให้ปล่อยให้ยากขึ้น

– Credit Cost ตั้งเป้าไม่เกิน 3.50%

– ราคารถมือสองเริ่มกลับขึ้นมาแล้วในเดือนมกราคมและกุมภาพันธ์โดยบริษัทปรับLTV เพื่อลดผลกระทบจากจุดนี้

– Responsible Lending บริษัทคาดว่าไม่ได้รับผลกระทบเท่าไร

– บริษัทคาดหวังที่จะมีCost to income Ratio ที่ลดลงจากปี2023

– Port Unsecured loan และHire Purchase เป็นสิ่งที่บริษัทกังวลมากสุดโดยการเพิ่มเงื่อนไขในการปล่อยสินเชื่อ

————————————————————————–

สรุป

————————————————————————–

– คุณภาพสินเชื่อในภาพรวมดูดีขึ้นจากอัตราส่วน NPL ที่ 3.11%ส่วนนึงเกิดจากการขยายสินเชื่อที่เพิ่มขึ้นมากกว่าการไหลของสินเชื่อใน Stage 2และ Stage 3 (รวมไปถึงเป็นฤดูกาล Write off)

– ต้นทุนการเงินน่าจะถึงจุดสูงสุดในปีนี้รวมไปถึงลุ้นการลดดอกเบี้ยของแบงก์ชาติเพื่อจะเป็นประโยชน์กับบริษัท

– เราน่าจะเห็นทิศทางกำไรที่ดีขึ้นมากจากสาเหตุการเพิ่มรายได้ในขณะที่การขยายสาขาเพิ่มขึ้นเล็กน้อยการตั้งสำรองที่ลดลงจากปี2023

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ