สรุปงบการเงิน หุ้น SAK Yearly 2023

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/3P2gNlf (ลงทุนกล้วยๆ v2)

#สรุปงบการเงิน + Opportunity Day

#สินเชื่อจำนำทะเบียนภูธรขวัญใจชาวเกษตรกรลดเป้าขยายสาขาเน้นคุณภาพการปล่อยมากขึ้น

————————————————————————–

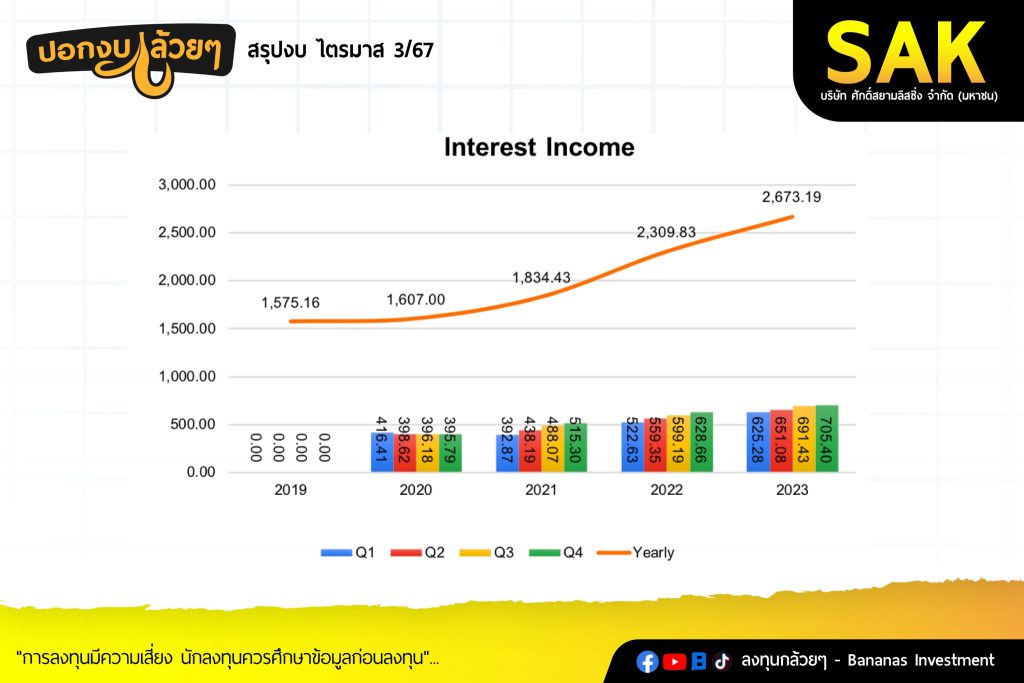

* Total Revenue 2,739.76 +13.0% ประกอบด้วย

– Auto title 1,286 +16.6%

– Auto Title (Agricultural) 850 +25.0%

– Personal Loan 65 -4.4%

– Nano Finance 347 -1.4%

– Hire Purchase 126 +10.5%

– Fee and Service Income 25.58 +141.2%

– Other Income 15.63 +153.8%

– รายได้ดอกเบี้ยรับโตขึ้นสอดคล้องกับการเติบโตของสินเชื่อโดยสินเชื่อที่เติบโตหลักมาจากจำนำทะเบียนทั้งแบบธรรมดาและสำหรับเกษตรกรแต่สินเชื่อเช่าซื้อลดลงจากการเข้มงวดในการปล่อยสินเชื่อเพราะต้องการควบคุม NPL

· Cost to Income 54.39%

· PPOP 1,087.08 +6.7% อัตราส่วนต่อรายได้ 39.68%

– ต้นทุนทางการเงินเพิ่มขึ้นจากสาเหตุการปรับตัวขึ้นของอัตราดอกเบี้ยและการกู้เงินเพิ่มขึ้นเพื่อมาปล่อยสินเชื่อโดย Cost of Fund อยู่ในระดับ 4.9%สูงขึ้นต่อเนื่อง

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้นจากปีที่แล้วสอดคล้องกับการเติบโตจากการขยายสินเชื่อประกอบด้วยการขยายสาขาโดยมีสาขาเพิ่มขึ้น ณ สิ้นไตรมาสสามที่ 1,029 สาขา แต่เมื่อเทียบกับไตรมาสที่แล้วบริษัทได้คุม Effiencyของสาขาทำให้ค่าใช้จ่ายลดลง

· ECL to Revenue 150.69 +14.8% อัตราส่วนต่อรายได้ 5.50%

– ค่าใช้จ่ายสำรองเพิ่มขึ้นจากปีที่แล้ว

· Net Profit 749.97 +5.3% NPM 27.37%

· Asset Qualityของสินเชื่อรวม

– สินเชื่อ Stage (1) 93.28%

– สินเชื่อ Stage (2) 4.22%

– สินเชื่อ Stage (3) 2.50%

· % Coverage Ratio 100.05%

————————————————————————–

#Q&A จาก Opportunity Day

————————————————————————–

– บริษัทมีแผนร่วมทุนกับบริษัทอื่นและจะบอกแผนในไตรมาส 2

– รายได้อื่นๆ ไตรมาส 2 และ 3 มาจาก Solar roof และการบริการฉีดพ้นซึ่งเป็น Seasonal ทำให้ลดลงในไตรมาส 4

– Credit cost ไตรมาส 4 NPLปริมาณหนี้สูญที่ตัดเพิ่มขึ้นจากปีที่แล้วเกิดจากหนี้ไป 2562-2563ปรากฏขึ้นมาเป็นของเสียทำให้ปีที่แล้วบริษัทได้ทำการบริหารจัดการ บริษัทคาดว่าการตัดหนี้สูญในปีนี้จะลดลงด้วยซ้ำ

– แนวโน้มสินเชื่อที่ดินเติบโตได้ดีและหนี้เสียต่ำเมื่อเทียบกับสินเชื่อประเภทอื่น

– บริษัทคาดว่าเกณฑ์เรื่อง Responsible Lending ส่งผลกระทบต่อ Operation จะมีต้นทุนในการแจ้งลูกค้าและให้ลูกค้าได้รับโอกาสมากขึ้น

– แนวโน้มคุณภาพหนี้และสินเชื่อเกษตรกรยังอยู่ในระดับสูงและสภาวะยังปกติ

– จำนวนสาขาในปีนี้ไม่เกิน 40แห่งจากการเติบโตของสยายที่เพิ่มขึ้นอย่างรวมเร็วในปีที่ผ่านมาทำให้บริษัทจะมุ่งเน้นEfficiency ของแต่ละสาขา

– ดอกเบี้ยกู้ยืมของบริษัทยังอยู่ระดับสูงและอาจจะทรงตัวอยู่สักระยะหนึ่ง

– แผนการเติบโตแบบ Aggressive 20%+บริษัทอาจจะรอจังหวะเวลาที่เหมาะสม

– การขาดทุนรถยึดประมาณ2100 คันของบริษัทเป็นรถยนต์มูลค่าโดยขาดทุนประมาณ13 ล้านบาท

– การออกหุ้นกู้นั้นบริษัทยังไม่ได้ออกเนื่องจากจะเป็นการ Fixed ดอกเบี้ยที่สูงและธนาคารยังให้ความสนับสนุนอยู่

————————————————————————–

สรุป

————————————————————————–

– คุณภาพสินเชื่อใน Stage 2 เพิ่มขึ้นมาจากสินเชื่อจำนำทะเบียนเร่งตัวขึ้นรวมไปถึง Stage 3แต่ในส่วนของสินเชื่อเช่าซื้อนั้นมีการตัดหนี้สูญออกไปและชะลอการให้สินเชื่อทำให้อัตราส่วนหนี้เสียลดลง แต่อย่างไรก็ตาม Coverage Ratioนั้นลดลงอย่างต่อเนื่องแสดงถึงหนี้เสียยังมีภาพที่น่าจะเพิ่มขึ้นอยู่

– ในส่วนของต้นทุนทางการเงินมีแสงสว่างปลายอุโมงค์เนื่องจากการขึ้นดอกเบี้ยของธนาคารแห่งประเทศไทยนั้นโอกาสน้อยและมีโอกาสที่จะลดดอกเบี้ยมากขึ้น ทำให้บริษัทมีโอกาสได้ประโยชน์อย่างเต็มที่เนื่องจากเงินกู้ส่วนใหญ่เป็นดอกเบี้ยลอยตัว

– บริษัทยังคงตั้งเป้าเติบโตยอดสินเชื่อในปี 2024 ที่ 15% (14,300)และขยายสาขา 37 สาขาเป็น 1,066

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ