สรุปงบการเงิน และ Oppday หุ้น KCG ไตรมาส 2/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/4mQFNKN (ลงทุนกล้วยๆ)

#สรุปงบการเงิน + Opportunity Day

#KCG #Q2Y2025

#หุ้น Dairy Product สินค้าเนยชีสโตดีแต่คุกกี้สะดุดลุ้นภาษี US นำเข้าสินค้าถูกลง

————————————————————————–

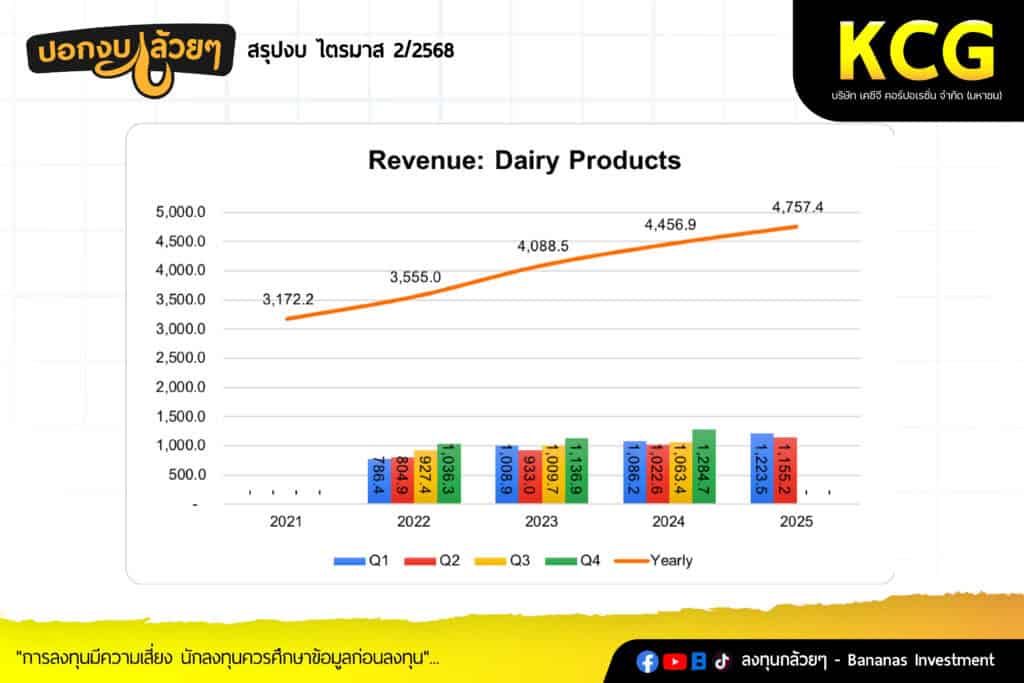

· Sales Revenue 1,896.21 +12.3% แยกเป็นรายผลิตภัณฑ์ดังนี้

– Dairy Products 1,155.2 +13.0%

– Food and Bakery Ingredients 584.8 +20.2%

– Biscuits 156.2 -13.0%

* ส่วนแยกตามการกระจายสินค้า

– B2B 887.7 +21.4%

– B2C 924.1 +7.0%

– Export 84.4 -10.2%

– ยอดขายเติบโตขึ้นยกเว้นในหมวดของ Biscuit ที่มีปัญหาการนำสินค้าเข้าไปขายใน Modern Trade แต่ในภาพรวมก็ยังสามารถโตได้เนื่องจากมีการชดเชยการเติบโตในกลุ่มของ FBI

· Gross Profit 578.18 +7.6% GPM 30.49%

– กำไรขั้นต้นเพิ่มขึ้นตามจำนวนยอดขายที่เพิ่มขึ้นแต่มีอัตรากำไรขั้นต้นที่ต่ำลงเนื่องจากต้นทุนวัตถุดิบปรับตัวสูงขึ้นเมื่อเทียบกับปีที่แล้วประมาณ 10% และ Utilization Rate ที่ลดลง

· SG&A 449.27 +8.2% SG&A to Sales 23.63%

– ค่าใช้จ่ายในการขายและบริหารเพิ่มขึ้นแต่น้อยกว่ารายได้ที่เพิ่มขึ้นส่งผลให้มีสัดส่วนต้นทุนต่ำลงเป็นผลมาจากการประหยัดต้นทุนต่างๆหลังจากใช้ KCG Logistic Park รวมถึงการติดตั้ง Solar rooftop เพื่อลดค่าสาธารณูปโภค

· Net Profit 98.96 +4.7% NPM 5.20%

————————————————————————–

#Q&A จาก Opportunity Day

————————————————————————-

– ปัญหาที่ Modern Trade ปรับสินค้าที่ยอดขายไม่เยอะ นำออกไปบริษัทปรับแผนโดยการขยายห้างอื่นๆซึ่งยังมี Room ในการเข้าไป

– การจัดโปรในช่วง High Festive ยิ่งกำลังซื้อตกต่ำอย่างเหมาะสมและระมัดระวัง

– นโยบายปันผลของบริษัทยังไม่พิจารณาจ่าย 2 ครั้ง ส่วน Rate ก็จะใกล้เคียงเดิม

– เป้ารายได้ปีนี้น่าจะปิดได้ High Single Digit

– นโยบายนำเข้า 0% ของ US ทางบริษัทน่าจะถูกกระทบในเชิงบวกมากกว่าเนื่องจากบริษัทไม่มีการส่งออกไปอเมริกาแต่มีการนำเข้าสินค้ามาจากอเมริกาซึ่งปัจจุบันบริษัทได้เตรียมสูตรไว้แล้ว

– Market Share ของเนยกับชีสยังเป็นเบอร์ 1

– การขึ้นราคาสินค้าไม่มีนโยบายขึ้นประจำปีเนื่องจาก Sensitive กับผู้บริโภค

– ต้นทุนวัตถุดิบหลักในครึ่งปีหลังยังคง Maintain กับครึ่งปีที่แล้ว

– u-rate Q2 46.1% สินค้า FDI GPM 25+%

– ปัญหาชายแดนไทยกัมพูชา มีผลกับการขนส่งโดยบริษัทต้องไปผ่านทางท่าเรือ

– ยอดขายที่ส่งไปกัมพูชาประมาณ 5%

– GPM Q3 น่าจะเป็น GP ที่ดีของบริษัทแต่มีการปิดปรับปรุงโรงเนยซึ่งจะมีผลกระทบในส่วนของ GPM บ้าง

– แนวโน้ม Raw Material Cheese ทรงๆ AMF มีการเพิ่มขึ้นแต่บริษัทได้ซื้อปิดปีแล้ว

– หลังจากโรงเนยเสร็จ ปีหน้าจะมีการลงทุนปรับปรุงโรง Biscuit

– แผนการโต B2B ในส่วนของ Ingredients ในต่างจังหวัดรายใหญ่

– ในครึ่งปีหลังคาดการเติบโต High Single Digit

– การเพิ่มกำลังการผลิตเนยและเพิ่มประสิทธิภาพจะทำให้บริษัทได้ GPM ที่ดีขึ้น 0.2 – 0.3%

– Brand เนยจาก US อยู่ที่ Season ของแต่ละประเทศราคาจะถูกกว่า Oceania นิดหน่อย

———————————————————————————————————

. สรุป

————————————————————————–

– รายได้บริษัทยังเติบโตได้ดีแม้ว่าจะมีการสะดุดของสินค้าประเภท Biscuit แต่เนื่องจากมีสัดส่วนน้อยเลยไม่ทำให้กระทบภาพรวมโดยบริษัทได้หาวิธีแก้ไขให้เรียบร้อยแล้ว

– ในส่วนของกำไรขั้นต้นนั้นวัตถุดิบต่างๆได้เพิ่มมากกว่าปีที่แล้วทำให้กดดันกำไร รวมไปถึงการเติบโตของสินค้า FBI ที่มากซึ่งมีกำไรที่ต่ำกว่าโดยบริษัทพยายามปรับปรุงประสิทธิภาพการผลิตเพื่อที่จะทำให้ GPM ในภาพรวมดีขึ้น

– ค่าใช้จ่ายในส่วนของการขายและบริหารบริษัททำได้ดีทำให้สัดส่วนลดลงได้ซึ่งถือเป็นจุดเด่นของบริษัทเลยในด้านของการบริหารต้นทุนให้มีประสิทธิภาพ

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ