สรุปงบการเงิน และ Oppday หุ้น MOSHI ไตรมาส 2/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/4mOt774 (ลงทุนกล้วยๆ)

#สรุปงบการเงิน + Opportunity Day

#หุ้นสินค้าไลฟ์สไตล์ยอดขายโตโหดตรงข้ามสภาพเศรษฐกิจ

————————————————————————–

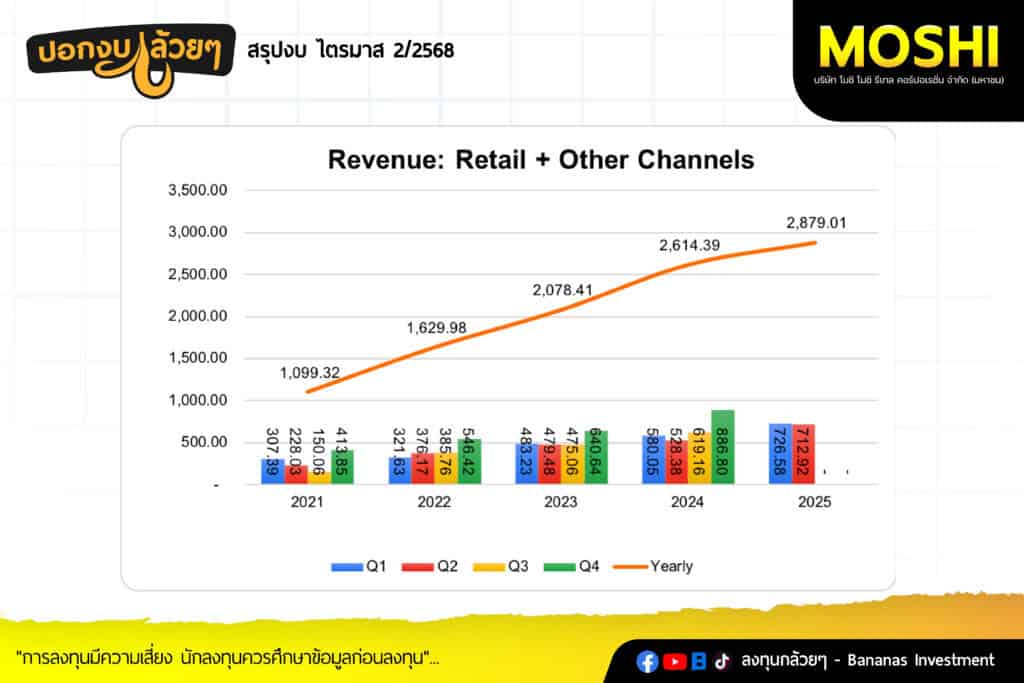

· Sales Revenue 815.53 +28.1% แบ่งตามประเภทสินค้าดังนี้

– Retail + Other Channels 712.92 +34.9% – Wholesale +102.14 -5.6%

– สาขา ณ สิ้นไตรมาส 2 ที่ 181 สาขา โดยแบ่งเป็น Moshi Moshi 176 สาขา, Garlic 3 สาขา, GIANT (gifts & stationery) 1 สาขา, OK station (gifts & stationery) 1 สาขา

– ยอดขายที่เติบโตขึ้นจากการขยายสาขารวมถึงมียอดขายต่อบิลเพิ่มขึ้นโดย Same Store Sales +15.2% ของร้านค้าปลีกรวมถึงมีการขยายสาขา

– ในส่วนของ Wholesale ยอดขายหดตัวจากสาขา Platinum จากนักท่องเที่ยวที่ลดลง · Gross Profit 448.49 +32.8% GPM 54.99%

– กำไรขั้นต้นเพิ่มขึ้นจากการขยายสาขาในส่วนของร้านค้าปลีกรวมไปถึงการขายสินค้า High Margin อย่างน้ำหอมและสินค้าแฟชั่นรวมไปถึงค่าเงินบาทไทยที่แข็งทำให้อัตรากำไรโดยรวมสูงขึ้น

· SG&A 271.84 +18.9% SG&A to Sales 33.16%

– ค่าใช้จ่ายในการขายเพิ่มขึ้นจากแรงงานพนักงานค่าเช่าและค่าขนส่งที่เพิ่มขึ้นแต่เนื่องจากรายได้ที่เติบโตทำให้สัดส่วนค่าใช้จ่ายในการขายลดลงรวมถึงมีรายจ่ายค่า Concert ในปีที่แล้วทำให้รายจ่ายในส่วนนี้ลดลง

– ค่าใช้จ่ายในการบริหารสูงขึ้นจากค่าใช้จ่ายพนักงาน Back office แต่มีสัดส่วนลดลงเนื่องจากรายได้ที่โตมากกว่า

· Net Profit 135.40 +65.5% NPM 16.39%

————————————————————————–

#Q&A จาก Opportunity Day

————————————————————————-

– มองรายได้เติบโต 15-20% Same Store Sales 4-5%

– มองภาพ Stand alone ใกล้มหาลัยมี Potential 40-50 สาขารวมถึงบริเวณรอบข้างมหาลัยด้วย Non-University ไดปิดที่หลังสวนชุมพรทางบริษัทยังคงทดลองเก็บข้อมูลอยู่

– การขยายธุรกิจไปต่างประเทศอยู่ในช่วงศึกษาข้อมูลก่อนโดยบริษัทจะเน้นการเปิดสาขาในประเทศก่อน

– ช่วงหลังๆ Customer base กลุ่มผู้ชายมากขึ้นมีอายุมากขึ้น บริษัทยังสามารถปรับตัวได้

– Same Store ในช่วงครึ่งปีหลังบริษัทคิดว่าจะ Maintain ในระดับเดิมได้

– ปัจจัยที่จะรักษา Same Store ขึ้นอยู่กับปีที่แล้วด้วยรวมไปถึงการออกสินค้า Collection ต่างๆซึ่งบริษัทต้องปรับสินค้าตาม Trend ต่างๆ

– ในปี 2026 บริษัทอยู่ระหว่างการทำแผนงาน ในภาพรวมมองคร่าวๆเปิดสาขาอย่างน้อย 30 สาขา

– SSSG สิงหา MTD 2-3% โดย Cover ฐานสูงในปีที่แล้ว

– SG&A ของการย้าย office เข้าเพิ่มขึ้นเดือนละ 5 แสนบาท – ตัว Furniture และ Visual Merchandise ในร้านค้าทยอยทำเรื่อยๆเพื่อปรับให้มึความน่าสนใจตลอดเวลา

– คู่แข่งที่เข้ามาบริษัทได้ Monitor จากต่างประเทศมาแล้วส่วนใหญ่จะเน้นสินค้าที่เป็นลิขสิทธิ์และมีราคาสูงกว่าของบริษัทเอง

– มอง Potential ในการขยายสาขาที่ 350 สาขาไม่รวม Stand alone

– แบรนด์สีเหลืองที่เข้ามามีความแตกต่างจาก Moshi ทำให้ไม่ได้กระทบ Same Store ของบริษัท

—————————————————————————

. สรุป

————————————————————————–

– ภาพรายได้บริษัทยังสามารถเติบโตได้ต่อเนื่องทั้งในเดือนสิงหาคมที่ฐานสูงจากสินค้า Collection Ten NCT ทางบริษัทยังสามารถรักษา Same Store ให้เป็นบวกได้ 2-3% ถือว่าทำได้ดี

– ทางด้านของคู่แข่งซึ่งเป็นความเสี่ยงนั้นทางบริษัทได้ทำการ Monitor เป็นอย่างดีตั้งแต่ก่อนเข้ามาเปิดในประเทศรวมถึงกลุ่มสินค้าของคู่แข่งนั้นส่วนใหญ่เป็นสินค้า Licensed และมีราคาที่สูงกว่าทำให้ยอดขายของบริษัทไม่ได้กระทบมากจากส่วนนี้

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ