สรุปงบการเงิน และ Oppday หุ้น MOSHI ไตรมาส 3/2568

สรุปงบการเงิน และ Oppday หุ้น MOSHI ไตรมาส 3/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/49K4YeT (ลงทุนกล้วยๆ)

#สรุปงบการเงิน + Opportunity Day

#MOSHI #Q3Y2025

#หุ้นค้าปลีกสินค้า Lifestyle เติบโตสวนเศรษฐกิจ

————————————————————————

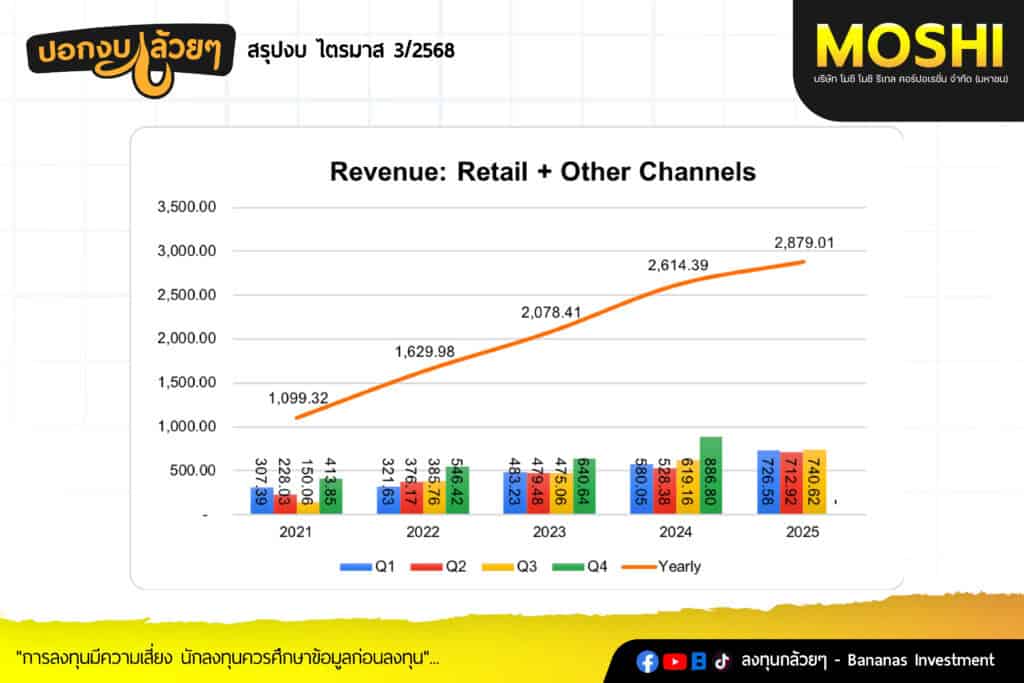

· Sales Revenue 844.65 +14.8% แบ่งออกเป็น

– Retail + Other Channels 740.62 +19.6%

– Wholesale 103.99 -5.6%

– สาขา ณ สิ้นไตรมาส 3 ที่ 188 สาขา โดยแบ่งเป็น Moshi 183 สาขา, Garlic 3 สาขา, GIANT (gifts & stationery) 1 สาขา, OK station (gifts & stationery) 1 สาขา

– รายได้เติบโตประกอบไปด้วย Same Store Sales +6% และการเติบโตของสาขาใหม่ในทุกหมวดสินค้าสำหรับหมวดของร้านค้าปลีก, ในส่วนของค้าส่งมีรายได้ลดลงจากร้านค้าที่ Platinum Fashion Mall เนื่องจาก Traffic ของนักท่องเที่ยวที่ลดลง, การเติบโตในช่องทาง Online ยังเติบโตในส่วนของ Tiktok

· Gross Profit 470.19 +21.0% GPM 55.67%

– กำไรขั้นต้นเพิ่มขึ้นทั้งในส่วนของร้านค้าปลีกและค่าค้าส่งเนื่องจากเพิ่มสัดส่วนของสินค้านำเข้าสินค้าที่มีอัตรากำไรสูงจากสินค้าตกแต่งบ้านและของเล่นต่างๆรวมถึงปัจจัยบวกจากค่าเงินไทยที่แข็งค่า

· SG&A 287.72 +18.9% SG&A to Sales 33.87%

– ค่าใช้จ่ายในการขายและบริหารเพิ่มขึ้นจากการขยายสาขาเพิ่มพนักงาน, ค่าเช่าและค่าขนส่งสินค้าเข้าสู่จุดขาย, มีการทำการตลาดจัดกิจกรรมเพื่อเพิ่ม Engagement รวมถึงศิลปิน Collaborations, จัดกิจกรรมเพื่อกระตุ้น Brand Awareness, ในส่วนของค่าใช้จ่ายบริหารมีการเพิ่มต้นทุนพนักงานและ Training พนักงานเพื่อรองรับการเติบโตของบริษัท

· Net Profit 137.23 +26.9% NPM 16.15%

———————————————————————–

#Q&A จาก Opportunity Day

————————————————————————

– เสนอให้เพิ่ม Dividend Policy เนื่องจากมี Cash Flow ที่เพียงพอจากการขยายสาขา, เสนอให้บริษัทซื้อหุ้นคืน

– บริษัทมอง Potential ขยายสาขา Stand Alone Format ใกล้มหาลัย 40-50 Locations ส่วน Format ใหม่ Big Size Standalone Size 200-300 อยู่ใน Community จาก 5 สาขาที่เปิดมาบริษัทได้รับข้อมูลในการตัดสินใจ ได้แนวทางสำหรับเปิดสาขาอื่นๆต่อไป

– ขยายสาขาปีหน้า 35+ สาขา มีสาขา Stand Alone ทั้ง 2 Format

– ในช่วงที่มีเหตุการณ์สวรรคต Traffic ห้างมีจำนวนลดลง, จากสินค้า Halloween ลดลง แต่หลังจากทางรัฐบาลแถลงการทำให้ Traffic กลับมาสู่เท่าเดิม

– สินค้า Halloween จะขายได้น้อยกว่าที่บริษัทวางแผนไว้โดยบริษัทสามารถขายใหม่ในปีหน้า สินค้าจะเริ่มมีการ Impairment ในปีหน้าโดยบริษัทก็จะลดปริมาณการสั่งซื้อสินค้า Halloween ในปีหน้า

– จากข้อมูล SSSG ในเดือนตุลาคมที่ -9.0% เนื่องจากปีที่แล้วมี Collab กับศิลปินต่างชาติโดยบริษัทมองว่าดีกว่าที่คาด

– Same Store Sales Growth 17 วัน เดือน 11 บวก Low Single Digit

– GPM ค้าส่งดีขึ้นจากได้ลูกค้าค้าปลีกในสาขาค้าส่งมากขึ้น เนื่องจากมีสินค้าหลากหลาย

– Q3 SG&A โดมากกว่ารายได้เนื่องจาก Selling มีค่าใช้จ่ายส่วนเพิ่ม Sponsor Concert โดยปีที่แล้วเกิดขึ้นในไตรมาสที่ 2 และตัว Admin มีค่าใช้จ่ายของ Seminar

– ค่าใช้จ่าย SG&A บริษัทพยายาม Work ตัวเลขให้เหมาะสมสำหรับการตลาดเพื่อสู้กับคู่แข่งในตลาด

– เปิดไป 7 สาขาสำหรับ Stand Alone ในปีนี้ มีบางสาขาที่ไม่เป็นไปตามที่คาดซึ่งเป็นสิ่งที่บริษัทเรียนรู้

– มองคู่แข่งแบรนด์สีเหลืองมี 17 สาขา ชนLocation 16 ที่ และแบรนด์สีฟ้า โดย Product Category ต่างกันโดย Moshi จะมี Design มีความน่ารัก ราคา Purchasing Power ไม่ได้สูงมากนัก

– Capex 150-250 สาขา 3-5 ล้านบาทไม่รวม Inventory Breakeven 2-3 เดือน Payback Period 3-4 ปี

– แผนการไปต่างประเทศมีการปรับตั้งแต่ Q2/2025 ที่จะ Focus ประเทศไทยก่อนเนื่องจากมีผู้แข่งขันเข้ามามากขึ้น โดยจะขอเลื่อนเป็นแผนระยะกลาง

– 95% บริษัทซื้อสินค้าเป็นเงินหยวนซึ่งอ่อนค่าลงซึ่งส่งผลเชิงบวก

– Ticket Size 160 บาทลดลงจากปีก่อนหน้าจากกำลังซื้อที่อ่อนแอลงในไตรมาส 3/2025 โดยบริษัทย่อส่วนสินค้าให้ Size เล็กลง / แต่ Traffic ลูกค้าเข้ามามากขึ้น

– สินค้า Import 63-64% เพิ่มที่ละ 1-2% ไปจนถึง 70%

– คู่แข่งสีฟ้าเข้ามาแรกๆ ก็จะมีการ Share ไปบ้างแต่บริษัทมองว่า Target Customer เป็นคนละ Ticket Size กัน

———————————————————————

#สรุป

———————————————————————-

– บริษัทมีการยืนยันการเติบโต 15-20% โดยมีการเติบโตของสาขาเดิมที่ 4-5% โดยบริษัทมีการขยายสาขาอย่างต่อเนื่องและออกสินค้าใหม่เพื่อกระตุ้นกำลังซื้อแต่มีความท้าทายจากฐานสูงปีที่แล้วเนื่องจากปีที่แล้วมีสินค้าที่ Collab กับศิลปินต่างชาติทำให้ยอดขายต่อสาขาสูงเป็นพิเศษ

– ในส่วนของอัตรากำไรบริษัทจะเพิ่มสัดส่วนสินค้านำเข้าเพื่อเพิ่มอัตรากำไรรวมถึงมีปัจจัยบวกจากการแข็งค่าของเงินบาทต่อเงินหยวนที่เสริมกัน

– ส่วนของค่าใช้จ่ายในการขายและบริหารบริษัทยังคงบริหารได้ดีจากภาพรวม Same Store ที่เพิ่มขึ้น

– ปัจจัยที่จะเป็นความท้าทายของบริษัทคือการรักษา Same Store Sales ที่เพิ่มขึ้นในขณะที่ความเชื่อมั่นในการจับจ่ายใช้สอยของลูกค้าลดลงสะท้อนจาก Ticket Size ที่ลดลงรวมไปถึงคู่แข่งจากต่างประเทศที่เข้ามาอย่างต่อเนื่องซึ่งจะเข้ามาแย่งส่วนแบ่งของสินค้าในหมวดเดียวกันเพิ่มมากขึ้น

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ