สรุปงบการเงิน และ Oppday หุ้น NSL ไตรมาส 3/2568

สรุปงบการเงิน และ Oppday หุ้น EKH ไตรมาส 3/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/4iqiIha (ลงทุนกล้วยๆ)

#สรุปงบการเงิน + Opportunity Day

#NSL #Q3Y2025

#หุ้นแซนวิชพันล้านเผชิญปัญหาแรงงานเปลี่ยนถ่ายต้นทุนเพิ่มขึ้นระยะสั้น

————————————————————————

· Sales Revenue 1,672.51 +16.8% แบ่งออกเป็น

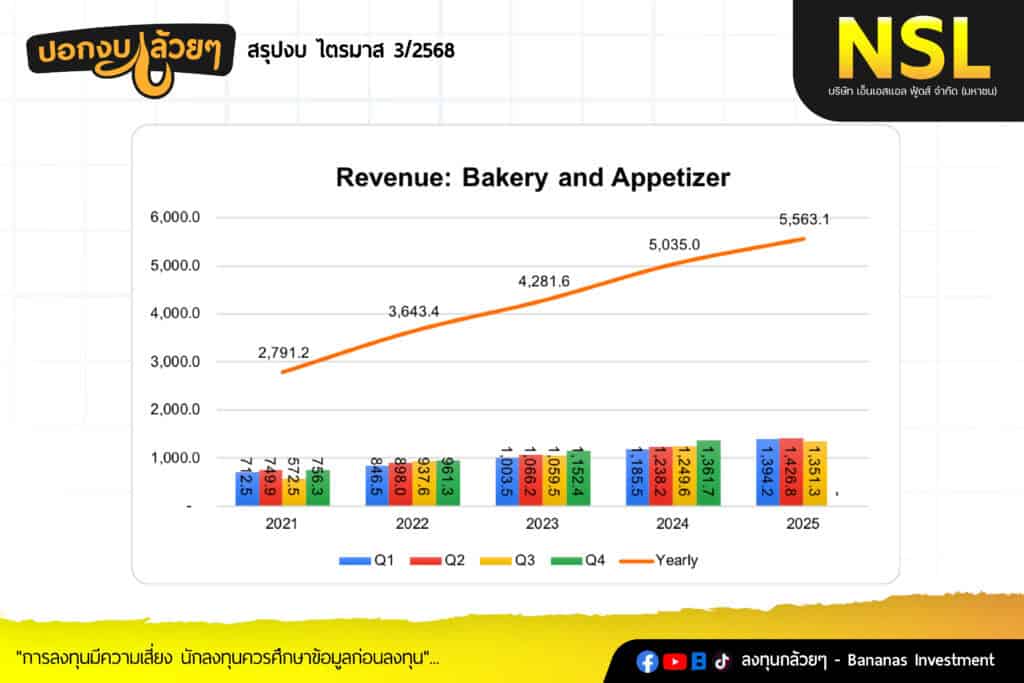

Bakery and Appetizer 1,351.3 +8.1%

Brands 128.5 +26.4%

Food Services 110.9 +67.0%

Export 65.2 ล้านบาทเพิ่มขึ้นจาก 7 แสนบาท

Others 14.6 +35.2% (Waste จากการผลิต)

Franchise Fee 2.0 -39.4%

– รายได้เติบโตขึ้นจากสินค้ากลุ่มเบเกอรี่และอาหารรองท้องในร้านสะดวกซื้อ 7-11 และสินค้าซื้อมาขายไปรวมถึงสินค้าในหมวดของ Brand ที่มีการเติบโตของร้าน Bake a Wish, Food Service ที่มีแผนการเติบโตในการส่งสินค้าเข้า Food Chain ต่างๆและมีการเติมพอร์ตสำหรับสินค้าสำหรับการส่งออก

· Gross Profit 301.59 +1.4% GPM 18.03%

– กำไรขั้นต้นเพิ่มขึ้นเล็กน้อยสวนทางกับอัตรากำไรที่ลดลงสาเหตุมาจาก Product Mix ของสินค้าที่มีอัตรากำไรที่ต่ำกว่าและปัญหาแรงงานกัมพูชาที่ออกทำให้บริษัทต้องมีการนำแรงงานพม่าเข้ามาทดแทนทำให้เกิดต้นทุนในส่วนของการผลิตมากขึ้น, ค่า OT ล่วงเวลาเนื่องจากมี Waste ในการผลิตเยอะกว่าเนื่องจากความชำนาญในงานที่น้อยกว่าแรงงานชุดเดิม

· SG&A 148.17 +6.9% SG&A to Sales 8.82%

– ค่าใช้จ่ายในการขายและบริหารเพิ่มขึ้นน้อยกว่ารายได้ที่เพิ่มขึ้นแสดงถึงการควบคุมค่าใช้จ่ายได้อย่างมีประสิทธิภาพค่าใช้จ่ายที่เพิ่มขึ้นมาจากค่าขนส่งในการขายจากรอบการขนส่งและค่าใช้จ่ายในการส่งเสริมการขาย

· Net Profit 126.52 -6.2% NPM 7.53%

———————————————————————–

#Q&A จาก Opportunity Day

————————————————————————

– มีการทดแทนแรงงานพม่าแทนกัมพูชา ค่าแรงจ่ายค่าแรงขั้นต่ำ ช่วงเวลาการผลัดเปลี่ยนจะทำให้มีค่า OT มากขึ้น แรงงาน Training ปรับเพิ่มขึ้น 1%

– MOU ที่ทำกับลูกค้า 7-11 บริษัทจะไม่ผลิตให้กับลูกค้ารายอื่น โดยบริษัททำแป้งขนมปัง แป้งเค้ก แป้งเดนิซ ซึ่งอาจจะมี Supplier รายอื่นจะผลิตแป้งพิซซ่าและอื่นได้

– Q4 ดูภาพรวมดีขึ้นกว่า Q3 แต่สถานการณ์คนละครึ่งอาจจะมีผลกระทบบ้าง

– ทิศทางของ Brand ทำตลาด TT. มีการทำให้ Bake a Wish/ ในส่วนของ Brand เครื่องดื่มก็จะทำการตลาดส่งออก และ Food Service มีการขยายรับรองระบบมาตรฐาน บริษัทจะส่งให้กับ Food Chain ลูกค้ารายใหญ่

– Food Service กำไรเยอะน้อยอยู่ที่กลุ่มลูกค้าที่เป็นพันธมิตรทำให้มีการสวิงของ GPM กับ Export กำไรจะดีขึ้นเรื่อยๆ จากการจัดการหาวัตถุดิบกระบวนการผลิตซึ่งจะเห็นความชัดเจนในปีหน้าว่า GPM ดีขึ้นกว่าปีนี้

– โรงงานแห่งใหม่กำลังสร้างจะเริ่ม Operate กลางปีหน้า เป็น Automation จะใช้แรงงานคนลดลงจากเดิม จะใช้ Robot เป็นการประกอบแซนวิชอบร้อน

– โรงงานใหม่ชลบุรีเร็วกว่าแผน เครื่องจักรมีการดำเนินงานตามแผน ในส่วนของ BOI จะไม่เกินเดือนธันวาคมจะน่าเรียบร้อย

– ในช่วงที่ผ่านมาเมษายน สิ่งที่ดำเนินการคือบริษัทได้ไปเจรจากับ Supplier Packaging และวัตถุดิบหลักทำให้มีการวางแผนการผลิต 2026

– SG&A จะมีการ Control Amount ไม่ให้ปรับเพิ่มขึ้นมากนัก

– คาดหวังการเติบโตปีหน้าที่ 15%

– โดยภาพรวมกำลังซื้อของผู้บริโภคเป็นประเด็นโดยบริษัทจะหาสินค้าและช่องทางที่จะให้ลูกค้าเลือกซื้อสินค้า

———————————————————————

#สรุป

———————————————————————-

– รายได้ที่เติบโตขึ้นตามการขยายสาขาของร้านสะดวกซื้อ 7-11 รวมถึงบริษัทมีการออกสินค้าใหม่อย่างต่อเนื่องจากแซนวิช, เบอเกอร์, ขนมหวานและเค้กต่างๆมีรสชาติใหม่และตามกระแสความต้องการของผู้บริโภคอย่างต่อเนื่องรวมถึงมีการเติบโตนอก 7-11 เพื่อเป็นการลดสัดส่วนพึ่งพาลูกค้ารายใหญ่รายเดียว

– กำไรหลักๆส่วนใหญ่มีผลกระทบจากสงครามกัมพูชาทำให้แรงงานออกไปเกือบพันคนทำให้บริษัทต้องมีการรับพนักงานใหม่ชาวพม่าจำนวนมากทำให้เกิดการต้นทุนของ Training, OT จำนวนมาก และต้นทุนทางกระบวนการผลิตเนื่องจากมี Waste ของสินค้าโดยบริษัทมีการสร้างโรงงาน Automation เพื่อลดการพึ่งพาแรงงานในอนาคต

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ