สรุปงบการเงิน และ Oppday หุ้น SAK ไตรมาส 3/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/49wQ4IJ (ลงทุนกล้วยๆ)

#สรุปงบการเงิน + Opportunity Day

#SAK #Q3Y2025

#หุ้นสินเชื่อภูธรภาคเหนือปรับปรุงหลังบ้านเตรียมขยายสินเชื่อต่อเนื่องต่อปีหน้า

————————————————————————–

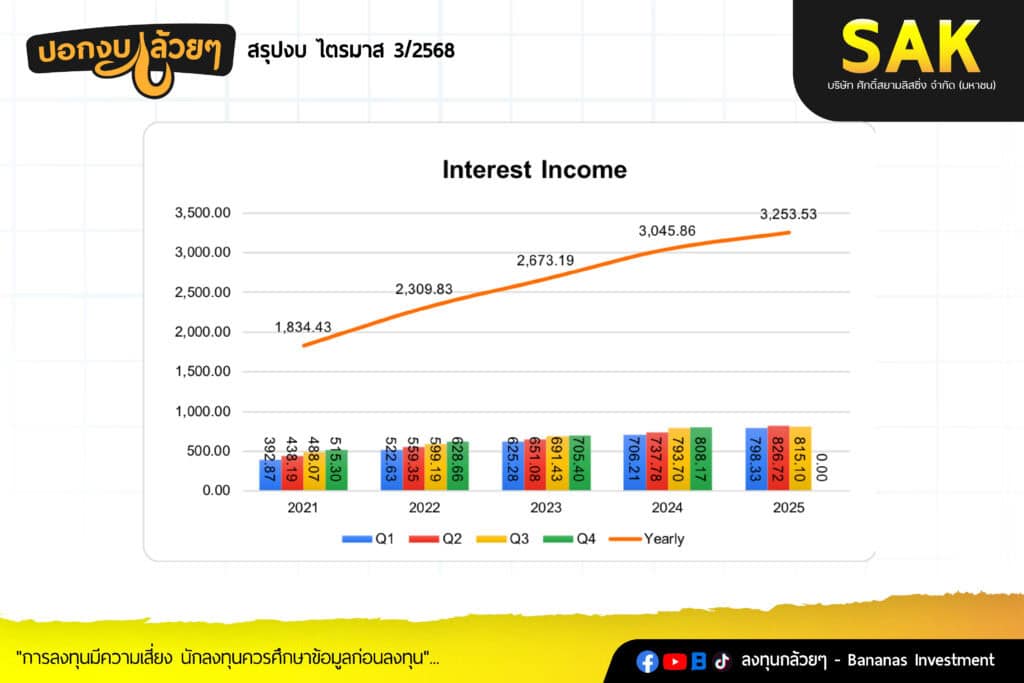

. Interest Income 815.10 +2.7%

– Fee and Service Income 5.32 -28.3%

– Other Income 7.04 +16.3%

– รายได้เติบโตขึ้นจากปีที่แล้วแต่ลดลงจากไตรมาสที่แล้วเนื่องจากมีการหดตัวลงของสินเชื่อเนื่องจากบริษัทมีการชะลอการให้สินเชื่อลูกค้าและปรับลดนโยบาย LTV ลง

· Cost to Income 54.78%

· PPOP 324.96 -1.5% อัตราส่วนต่อรายได้ 38.58%

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้น +9.0% จากการขยายสาขาเพิ่มขึ้น 50 สาขา รวมถึงมีการเตรียมพนักงานมาเพื่อที่จะขยายสาขาในปี 2026

– ต้นทุนทางการเงินลดลง -6.0% เนื่องจากบริษัทมีการต่อรองเรื่องดอกเบี้ยกับธนาคารได้รวมถึงทิศทางดอกเบี้ยนโยบายที่ลดลงและดอกเบี้ยเงินกู้ของบริษัทส่วนใหญ่เป็นดอกเบี้ยลอยตัว

· ECL to Revenue 44.18 -26.4% อัตราส่วนต่อรายได้ 5.42%

· Net Profit 223.80 +4.0% NPM 26.57%

· Asset Quality ของสินเชื่อรวม

– สินเชื่อ Stage (1) 92.33%

– สินเชื่อ Stage (2) 4.89%

– สินเชื่อ Stage (3) 2.78%

· % Coverage Ratio 101.20%

————————————————————————–

#Q&A จาก Opportunity Day

————————————————————————–

– สินเชื่อที่ลดลงจากไตรมาสที่แล้ว เกิดจาก 1. ราคาพืชผลทางการเกษตรลดลงทำให้มีความเสี่ยงโดยบริษัททำการชะลอการให้สินเชื่อและ ลด LTV 2. ลูกหนี้มีการปิดบัญชีออกไป

– จากผลสำรวจของบริษัทลูกค้าปิดบัญชีไปเพราะหมดความจำเป็นในการใช้เงินในการเพาะปลูก

– นโยบายการขยาย Port สินเชื่อในปีหน้า 8-10% การจ่ายเงินปันผลเชื่อมั่นว่าผลดำเนินงานจะเพิ่มขึ้นและไม่จ่ายน้อยกว่าปีที่แล้ว

– บริษัทยังไม่มีความจำเป็นขยายสาขาไปในภาคใต้

– สิ้นปีนี้ Port น่าจะกลับไปอยู่ในระดับเดียวกันในปี 2025 และจะเติบโตต่อในปี 2026

– มีการตั้ง ECL ลดลงใน Q3: Coverage ของบริษัทยังอยู่ใน 101% แต่เชิง Amount จะเท่าเดิมแต่ NPL จะลดลง

– การที่ราคาผลผลิตเกษตรไม่ค่อยดีจะทำให้ลูกหนี้ Stage 2 และ 3 จะเพิ่มขึ้น

– บริษัทมีการให้บริการลูกค้าไม่ถึงในพื้นที่ใกล้กัมพูชาส่วนน้ำท่วมนั้นมีนโยบายให้การช่วยเหลือลูกค้าและพนักงาน

– ค่าใช้จ่ายขาดทุนรถยึดบันทึกเข้าไปในส่วนค่าใช้จ่ายในการบริหารคิดเป็น 2% ของรายได้

– แนวโน้มการปล่อยสินเชื่อใน Q4 จะ Recover ขึ้นมาส่วนการชำระหนี้ยังแนวโน้มดี

– การจัดการกับลูกหนี้ NPL ดีขึ้นจากการขายผลผลิตได้และการปรับโครงสร้างหนี้

– ปี 2026 อาจจะมีการเปิดสาขาเพิ่มในช่วงกลางปี

– สินเชื่อที่ดิน NPL ไม่สูงมากแต่ระยะเวลาในการจัดการหนี้จะยาวนานประมาณ 1 ปี

– Admin Expense ที่เพิ่มขึ้นมาจากพนักงานเพื่อเตรียมขยายสาขาเป็นหลัก

– Product สินเชื่อของบริษัทมีการแสวงหาลูกค้าเพิ่มเติมใน Zone ที่ไม่ใช่ลูกค้า

————————————————————————–

สรุป

————————————————————————-

– พอร์ตสินเชื่อของบริษัทลดลงเกิดจากบริษัทมีการลดลงของการปล่อยสินเชื่อและปรับนโยบายการให้ LTV โดยบริษัทมีการให้ภาพสินเชื่อใน Q4 QTD มีภาพที่กลับมาเติบโตและกลับมาเทียบเท่ากับปีที่แล้ว

– ในส่วนของปีหน้าบริษัทมีการเตรียมพร้อมพนักงานบางส่วนในการขยายสาขาถ้าเกิดมีภาพการเติบโตที่ชัดเจนโดยจะให้ภาพการขยายสาขาชัดเจนช่วงกลางปีหน้า

– ปัจจัยบวกที่จะสนับสนุนการเติบโตคือต้นทุนทางการเงินที่ลดลงจากนโยบายดอกเบี้ยซึ่งเงินกู้ส่วนใหญ่ของบริษัทเป็นลอยตัว

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ