สรุปงบการเงิน และ Oppday หุ้น TIDLOR ไตรมาส 3/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/44nwqvd (ลงทุนกล้วยๆ)

#สรุปงบการเงิน + Opportunity Day

#TIDLOR #Q3Y2025

#หุ้นสินเชื่อโตทั้งสินเชื่อและนายหน้าประกันดีกว่าตลาด

————————————————————————–

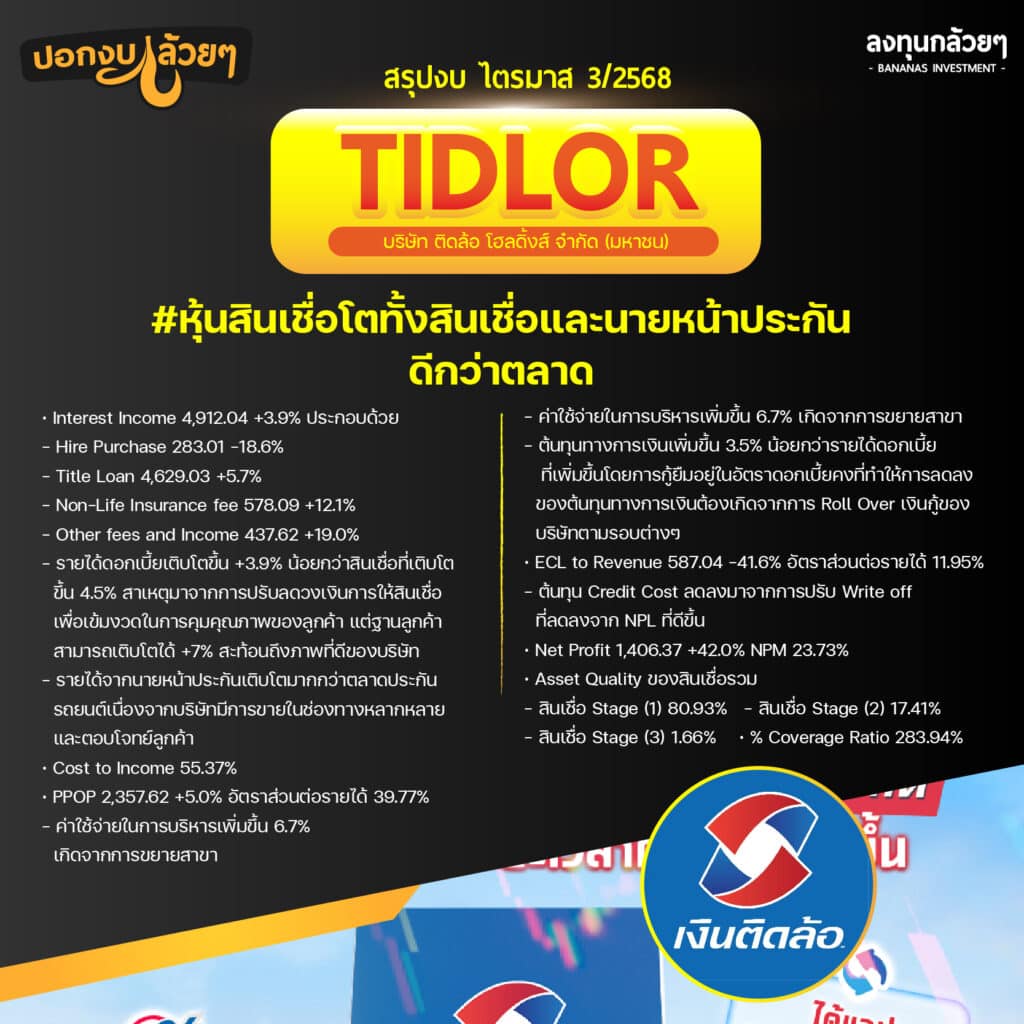

· Interest Income 4,912.04 +3.9% ประกอบด้วย

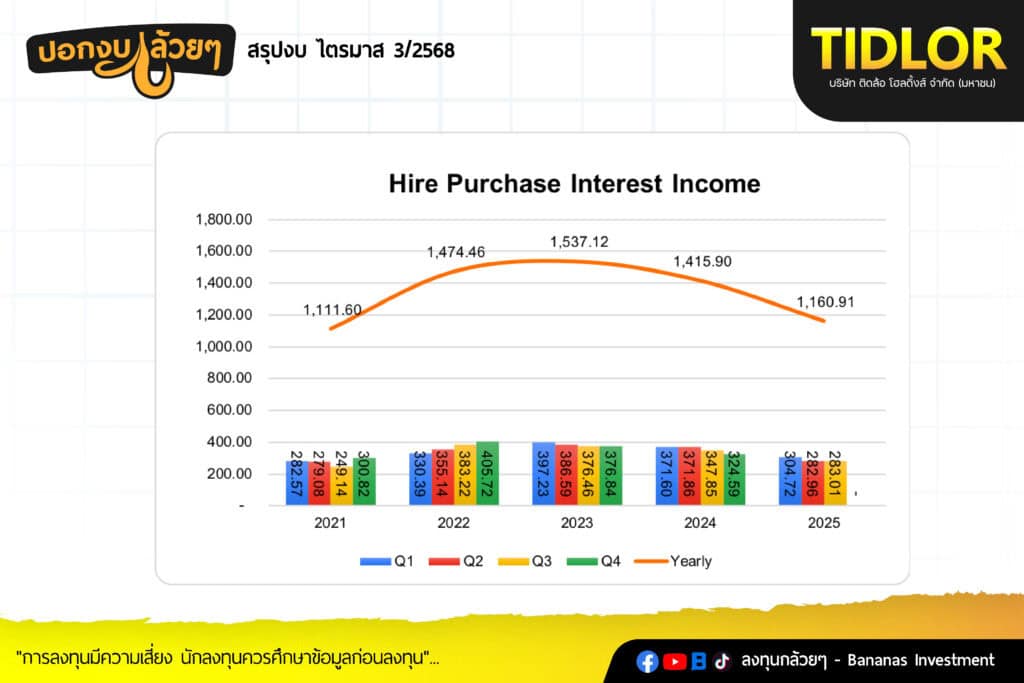

– Hire Purchase 283.01 -18.6%

– Title Loan 4,629.03 +5.7%

– Non-Life Insurance fee 578.09 +12.1%

– Other fees and Income 437.62 +19.0%

– รายได้ดอกเบี้ยเติบโตขึ้น +3.9% น้อยกว่าสินเชื่อที่เติบโตขึ้น 4.5% สาเหตุมาจากการปรับลดวงเงินการให้สินเชื่อเพื่อเข้มงวดในการคุมคุณภาพของลูกค้าแต่ฐานลูกค้าสามารถเติบโตได้ +7% สะท้อนถึงภาพที่ดีของบริษัท

– รายได้จากนายหน้าประกันเติบโตมากกว่าตลาดประกันรถยนต์เนื่องจากบริษัทมีการขายในช่องทางหลากหลายและตอบโจทย์ลูกค้า

· Cost to Income 55.37%

· PPOP 2,357.62 +5.0% อัตราส่วนต่อรายได้ 39.77%

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้น 6.7% เกิดจากการขยายสาขา

– ต้นทุนทางการเงินเพิ่มขึ้น 3.5% น้อยกว่ารายได้ดอกเบี้ยที่เพิ่มขึ้นโดยการกู้ยืมอยู่ในอัตราดอกเบี้ยคงที่ทำให้การลดลงของต้นทุนทางการเงินต้องเกิดจากการ Roll Over เงินกู้ของบริษัทตามรอบต่างๆ

· ECL to Revenue 587.04 -41.6% อัตราส่วนต่อรายได้ 11.95%

– ต้นทุน Credit Cost ลดลงมาจากการปรับ Write off ที่ลดลงจาก NPL ที่ดีขึ้น

· Net Profit 1,406.37 +42.0% NPM 23.73%

· Asset Quality ของสินเชื่อรวม

– สินเชื่อ Stage (1) 80.93%

– สินเชื่อ Stage (2) 17.41%

– สินเชื่อ Stage (3) 1.66%

· % Coverage Ratio 283.94%

————————————————————————–

#Q&A จาก Opportunity Day

————————————————————————–

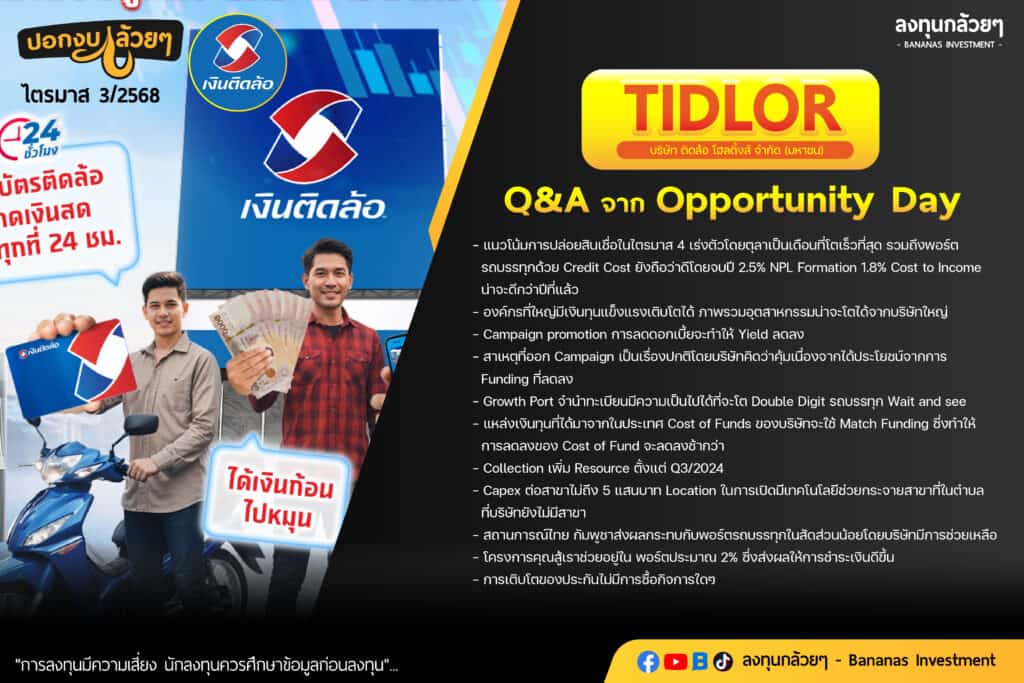

– แนวโน้มการปล่อยสินเชื่อในไตรมาส 4 เร่งตัวโดยตุลาเป็นเดือนที่โตเร็วที่สุด รวมถึงพอร์ตรถบรรทุกด้วย Credit Cost ยังถือว่าดีโดยจบปี 2.5% NPL Formation 1.8% Cost to Income น่าจะดีกว่าปีที่แล้ว

– องค์กรที่ใหญ่มีเงินทุนแข็งแรงเติบโตได้ ภาพรวมอุตสาหกรรมน่าจะโตได้จากบริษัทใหญ่

– Campaign promotion การลดดอกเบี้ยจะทำให้ Yield ลดลง

– สาเหตุที่ออก Campaign เป็นเรื่องปกติโดยบริษัทคิดว่าคุ้มเนื่องจากได้ประโยชน์จากการ Funding ที่ลดลง

– Growth Port จำนำทะเบียนมีความเป็นไปได้ที่จะโต Double Digit รถบรรทุก Wait and see

– แหล่งเงินทุนที่ได้มาจากในประเทศ Cost of Funds ของบริษัทจะใช้ Match Funding ซึ่งทำให้การลดลงของ Cost of Fund จะลดลงช้ากว่า

– Collection เพิ่ม Resource ตั้งแต่ Q3/2024

– Capex ต่อสาขาไม่ถึง 5 แสนบาท Location ในการเปิดมีเทคโนโลยีช่วยกระจายสาขาที่ในตำบลที่บริษัทยังไม่มีสาขา

– สถานการณ์ไทย กัมพูชาส่งผลกระทบกับพอร์ตรถบรรทุกในสัดส่วนน้อยโดยบริษัทมีการช่วยเหลือ

– โครงการคุณสู้เราช่วยอยู่ใน พอร์ตประมาณ 2% ซึ่งส่งผลให้การชำระเงินดีขึ้น

– การเติบโตของประกันไม่มีการซื้อกิจการใดๆ

————————————————————————–

สรุป

————————————————————————-

– บริษัทมีมุมมองกับการเติบโตของสินเชื่อที่เร่งตัวขึ้นในเดือนตุลาคมไตรมาส 4 รวมถึงคุณภาพการชำระหนี้ที่ดีขึ้นทำให้มีมุมมองในการตั้ง Credit Cost ที่ลดลง

– ส่วนนายหน้าประกันยังมีมุมมองต่อการเติบโตมากกว่า 10% จาก Organic ล้วนซึ่งมากกว่าการเติบโตของอุตสาหกรรม

– ในส่วนของต้นทุนทางการเงินของบริษัทมีการควบคุมอย่างเข้มงวดจากการใช้นโยบาย Match Funding ดอกเบี้ยคงที่ทำให้ไม่มีความเสี่ยงของการเรื่องนี้แต่ในทางกลับกันบริษัทก็จะได้ประโยชน์จากนโยบายดอกเบี้ยแบ้งชาติที่ช้ากว่าดอกเบี้ยแบบลอยตัว

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ