#สรุปงบการเงิน และ Earnings Call หุ้น MAGURO ไตรมาส 1/2569

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/4nWwESH

MAGURO #Q1Y2026

#หุ้นเครือร้านอาหารญี่ปุ่นรายได้โตแรงแต่ต้นทุนกดดันกำไร

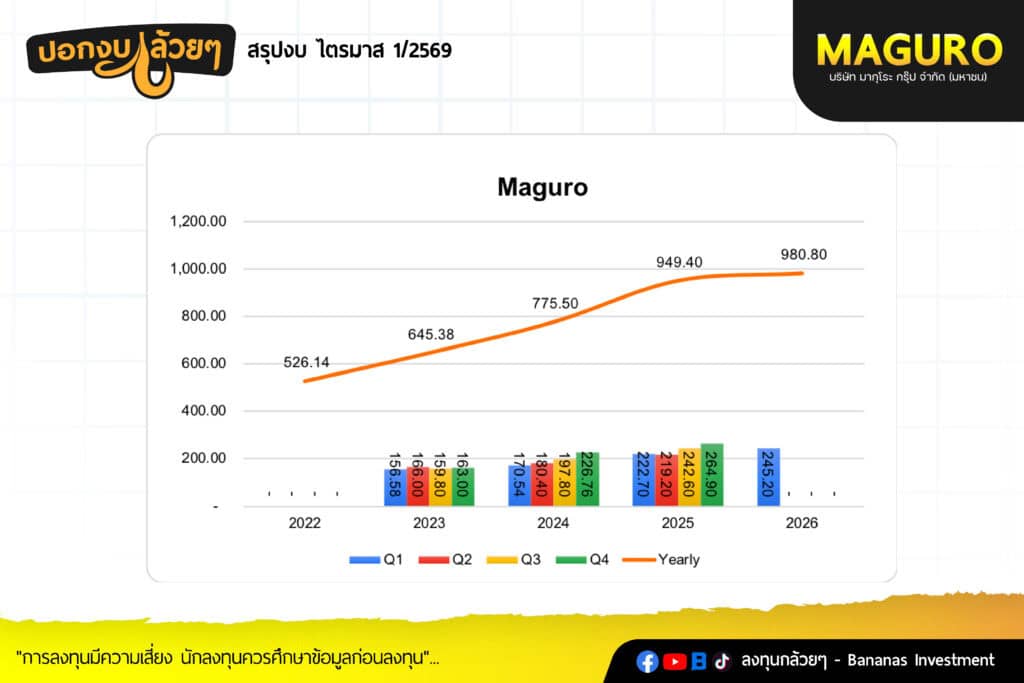

· Sales Revenue 560.85 +35.2% แบ่งตามประเภทสินค้า

- Maguro 245.20 +10.1%

- Saamthing Together 41.70 -11.3%

- Hitori Shabu 156.50 +33.9%

- Tonkatsu Aoki 48.40 +143.2%

- CouCou 12.70 +64.9%

- Bincho 12.60 ล้านบาท

- Kiwamiya 42.50 ล้านบาท

- Catering 1.00 +25.0%

- รายได้เติบโตขึ้นจากการขยายสาขาเป็น 54 สาขาจาก 40 สาขาใน Q1/2025 โดยบริษัทมี Same Store Sale -0.8% โดยจากสภาพเศรษฐกิจที่เกิดขึ้นถือว่าสามารถเลี้ยงยอดขายจากสาขาเดิมได้

· Gross Profit 258.67 +29.9% GPM 46.12% - กำไรขั้นต้นเพิ่มขึ้นเพิ่มขึ้นในขณะที่อัตรากำไรลดลงเกิดจากต้นทุนวัตถุดิบที่ปรับตัวสูงขึ้น ประกอบด้วยการส่งเสริมการขายและ Campaign Mix เพื่อรักษาจำนวนลูกค้าและยอดขายสาขาเดิมในภาวะกำลังซื้อที่อ่อนแอ

· SG&A 204.92 +36.4% SG&A to Sales 36.45% - ค่าใช้จ่ายในการขายและบริหารเพิ่มขึ้นจากการขยายสาขาใหม่และบางสาขายังอยู่ระหว่างเร่งสร้างฐานรายได้โดยบริษัทยังคงบริหารประสิทธิภาพการใช้พื้นที่ การจัดอัตราพนักงานและค่าใช้จ่ายต่อสาขาอย่างต่อเนื่อง

· Net Profit 34.22 +5.3% NPM 6.09%

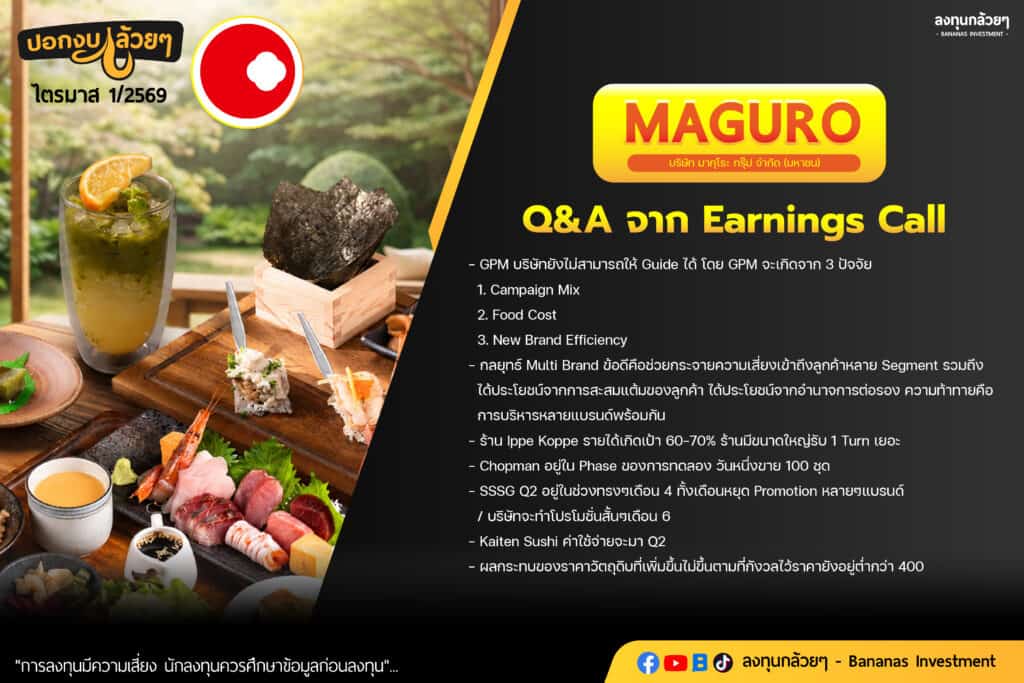

#Q&A จาก Earnings Call

- GPM บริษัทยังไม่สามารถให้ Guide ได้ โดย GPM จะเกิดจาก 3 ปัจจัย 1. Campaign Mix 2. Food Cost 3. New Brand Efficiency

- กลยุทธ์ Multi Brand ข้อดีคือช่วยกระจายความเสี่ยงเข้าถึงลูกค้าหลาย Segment รวมถึงได้ประโยชน์จากการสะสมแต้มของลูกค้า ได้ประโยชน์จากอำนาจการต่อรอง ความท้าทายคือการบริหารหลายแบรนด์พร้อมกัน

- ร้าน Ippe Koppe รายได้เกิดเป้า 60-70% ร้านมีขนาดใหญ่รับ 1 Turn เยอะ

- Chopman อยู่ใน Phase ของการทดลอง วันหนึ่งขาย 100 ชุด

- SSSG Q2 อยู่ในช่วงทรงๆเดือน 4 ทั้งเดือนหยุด Promotion หลายๆแบรนด์ / บริษัทจะทำโปรโมชั่นสั้นๆเดือน 6

- Kaiten Sushi ค่าใช้จ่ายจะมา Q2

– ผลกระทบของราคาวัตถุดิบที่เพิ่มขึ้นไม่ขึ้นตามที่กังวลไว้ราคายังอยู่ต่ำกว่า 400

#สรุป

- ผลประกอบการในไตรมาสนี้มีรายได้เติบโตตามเป้าสวนทางกับกำไรที่เพิ่มขึ้นน้อยกว่ารายได้ที่เพิ่มขึ้นเกิดจากปัจจัยการแข่งขัน, ปัจจัยการใช้จ่ายของผู้บริโภคที่ลดลงทำให้บริษัททำการตลาดเพื่อรักษาลูกค้าและยอดขายในขณะที่ต้นทุนวัตถุดิบอย่างปลาแซลม่อนมีการปรับตัวเพิ่มขึ้นจากไตรมาสที่แล้ว

- บริษัทมีการตั้งเป้ารายได้การเติบโต 30% กับการขยาย 15 – 20 สาขามากกว่าปีที่แล้ว

- สิ่งที่ต้องติดตามในไตรมาส 2 ราคาแซลม่อนที่ยังสูงขึ้นกับการทำโปรโมชั่นยังต่อเนื่องเพื่อรักษาฐานลูกค้าในขณะที่บริษัททยอยเปิดแบรนด์ที่มีอัตรากำไรสูงกว่าค่าเฉลี่ยมากขึ้นว่าจะช่วยบรรเทาอัตรากำไรที่ลดลงได้หรือไม่

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ