สรุปงบการเงิน หุ้น MAGURO ไตรมาส 2/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/3V5IxIi (ลงทุนกล้วยๆ)

#สรุปงบการเงิน + Opportunity Day

#MAGURO #Q2Y2025

#หุ้นเครือร้านอาหารญี่ปุ่นกำไรโตพร้อมเปิดร้าน Hamburg ชื่อดังจากญี่ปุ่น

————————————————————————–

· Sales Revenue 447.47 +39.4% แบ่งออกเป็นผลิตภัณฑ์ ดังนี้

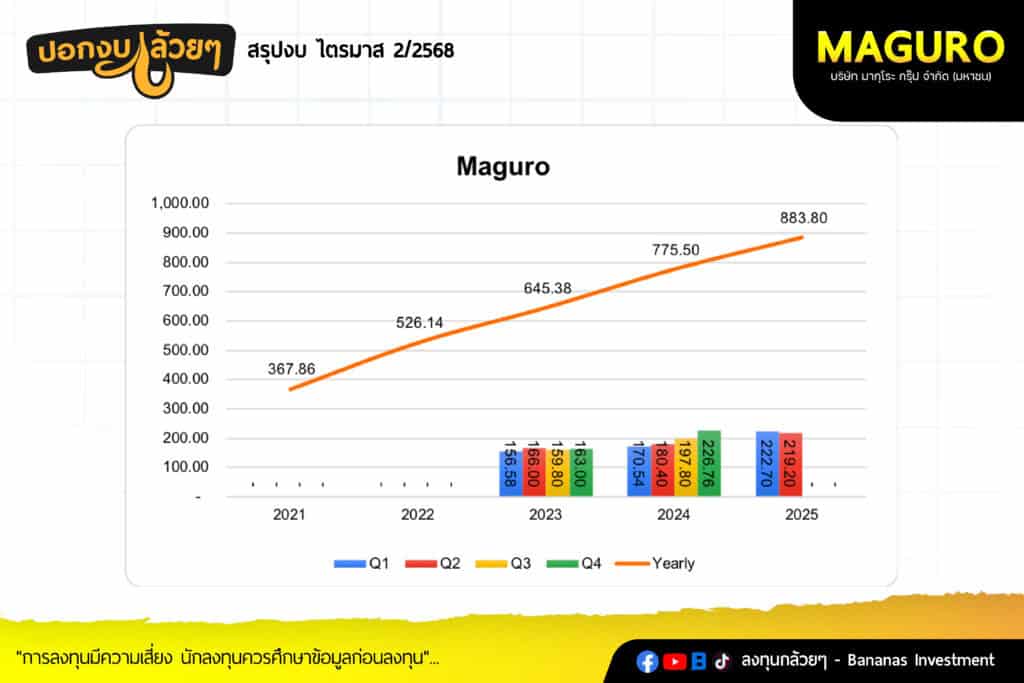

– Maguro 219.20 +21.5%

– Saamthing Together 46.40 -12.6%

– Hitori Shabu 118.6 +35.9%

– Tonkatsu Aoki 50.7 ล้านบาท

– CouCou 12.1 ล้านบาท

– Catering 0.5 +150.0%

– Same Store Sales Growth -9.80%

– รายได้เติบโตขึ้นจากการขยายสาขาจากทั้งแบรนด์ใหม่และแบรนด์เก่าอย่างไรก็ตามรายได้จากสาขาเดิมมีแนวโน้มลดลงจากผลกระทบจากภาวะเศรษฐกิจที่ชะลอตัวของผู้บริโภค

· Gross Profit 217.98 +59.4% GPM 48.71%

– กำไรขั้นต้นเพิ่มขึ้นจากยอดขายที่เติบโตรวมไปถึงการบริหารจัดการต้นทุนวัตถุดิบที่มีประสิทธิภาพ, เพิ่มสัดส่วนรายได้ของแบรนด์ใหม่ๆและวัตถุดิบโดยรวมถูกลง

· SG&A 170.40 +49.5% SG&A to Sales 28.56%

– ค่าใช้จ่ายในการขายเพิ่มขึ้นจากการขยายสาขาทั้งหมด 7 สาขาซึ่งมากกว่าปีที่แล้วและบางสาขามีการเปิดกลางไตรมาสทำให้ไม่ได้รับรู้รายได้เต็มเดือนในขณะที่รายจ่ายส่วนใหญ่เริ่มบันทึกเต็มรอบไตรมาส

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้นจากค่าใช้จ่ายด้านลิขสิทธิ์และระบบ Cloud Server รวมไปถึงบุคลากร, งานเลี้ยงประจำปี และมีค่าใช้จ่ายจากการสำรวจความคิดเห็นและภาพลักษณ์ของแบรนด์ (Survey Brand)

· Net Profit 32.10 +148.5% NPM 7.13%

————————————————————————–

#Q&A จาก Opportunity Day

————————————————————————-

– SSSG Q3 สัญญาณบวกดีกว่า Q2 ระดับหนึ่ง ลบน้อยลง

– Kiwamiya ต่างจากคู่แข่งที่ Central World จากความหลากหลายรวมถึงมีเมนูหมูด้วยที่ต่างจากญี่ปุ่น ข้อได้เปรียบอีกอย่างมีเมนูข้าวผัดในรูปแบบ Risoto รสชาติแตกต่าง

– แนวโน้มวัตถุดิบ Q3 ยังไม่มีการปรับตัวขึ้น

– Bincho แผนขยายเตรียมงานไว้ในปี 2026 Q1 หรือ Q2 ใจกลางเมืองกรุงเทพ

– ต่างจังหวัดพัทยามีการได้รับการเสนอพื้นที่มาบ้าง

– Hitori Shabu ไม่ได้แย่ลงไปกว่าเดิม มีการฟื้นในบางสาขา GPM ยังดีเหมือนเดิม

– ซูชิสายพานอาจจะมีดึงกลุ่มลูกค้าที่ชอบทานซูชิโดย Maguro จะมีการเน้นเรื่องปลาดิบด้วย

– แผนขยายสาขายังคงเหมือนเดิม ไม่ได้มีการยกเลิกอะไร

– แผน 2026 วางแผนครึ่งปีแรกจะขยายไปในจุดสำคัญต่างๆจากแบรนด์ใหม่ คงไม่น้อยกว่า 15 สาขา

– ครัวกลางสามารถรองรับการขยายสาขาและมีพื้นที่ในการขยายครัวกลางโดยไม่ได้เป็นการลงทุนที่หนักอะไร

– การเติบโตรายได้มากกว่า 30%

– ในกลุ่มพรีเมียมแมส location ในการขายไม่ได้เยอะมากทำให้บริษัทเลือกที่จะขยายสาขาแนวข้างมากกว่าจะขยายไปทั่วประเทศ

————————————————————————–

. สรุป

————————————————————————–

– การเติบโตของรายได้น่าจะได้เกินเป้าของบริษัทที่ +30% เนื่องจากมีการ Confirm การขยายสาขา

– กำไรขั้นต้นของบริษัททำได้ดีขึ้นต่อเนื่องจากการขยายแบรนด์ใหม่ๆที่มี GPM ดีขึ้นการแบรนด์ดังเดิม

– ความเสี่ยงหลักมาจาก Same Store Sale ของสาขาเดิมที่ลดลงจะกดดันต้นทุน Fix Cost ในส่วนของค่าใช้จ่ายในการขายมีสัดส่วนที่เพิ่มขึ้น

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ