สรุปงบการเงิน และ Oppday หุ้น KCG ไตรมาส 3/2568

สรุปงบการเงิน และ Oppday หุ้น KCG ไตรมาส 3/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/486VcCp (ลงทุนกล้วยๆ)

#สรุปงบการเงิน + Opportunity Day

#KCG #Q3Y2025

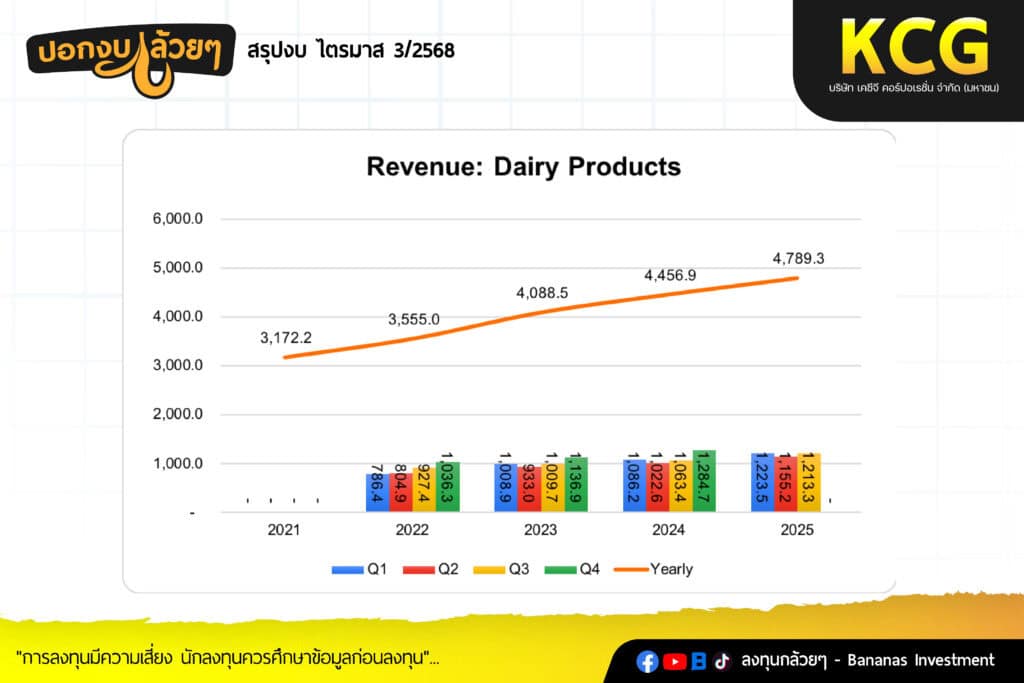

#หุ้น Dairy Product เติบโตได้ดีเตรียมโรงงานใหม่ประสิทธิภาพยอดเยี่ยม

————————————————————————

· Sales Revenue 1,968.13 +12.3% แบ่งออกเป็นประเภทสินค้า ดังนี้

Dairy Products 1,213.3 +14.1%

Food and Bakery Ingredients 588.8 +16.0%

Biscuits 166.1 -8.4%

* ส่วนแยกตามการกระจายสินค้า

B2B 910.0 +19.2%

B2C 990.6 +7.5%

Export 67.6 -0.7%

– รายได้เติบโตขึ้นจากในหมวดเนยและวัตถุดิบทำเบเกอรี่โดยมาจากสินค้านำเข้าจากต่างประเทศโดยมีการเติบโตสูงในกลุ่ม B2B

· Gross Profit 575.97 +8.5% GPM 29.26%

– กำไรขั้นต้นเพิ่มขึ้นแต่มีอัตรากำไรที่ลดลงเนื่องจากมีการปิดโรงเนยเพื่อ Renovate แล้วจะเสร็จเมื่อ Q4/2025 ทำให้มีผลกระทบ 1% โดย Q4 จะทำให้ GPM ดีขึ้น/ ราคา Commodity เพิ่มขึ้นแต่บริษัทสามารถบริหารจัดการได้

· SG&A 464.52 +7.8% SG&A to Sales 23.53%

– ค่าใช้จ่ายในการขายและบริหารเพิ่มจากค่าการตลาด, ค่าขนส่ง, Solar rooftops โดยมีอัตราค่าใช้จ่ายลดลงเนื่องจากเกิดการประหยัดต่อขนาดเมื่อมียอดขายเพิ่มขึ้น

· Net Profit 88.70 +15.6% NPM 4.49%

———————————————————————–

#Q&A จาก Opportunity Day

————————————————————————

– การเติบโตอย่างต่อเนื่องโดย GPM ควรดีขึ้นจากการปรับปรุงประสิทธิภาพทางการผลิตซึ่งจะเสร็จภายในปีนี้

– วัฒนธรรมองค์กรคือการให้ใจในการทำงาน, ความใส่ใจตั้งใจ, การเปิดใจพร้อมเปลี่ยนแปลง, มีความใส่ใจรับผิดชอบและการทำงานเป็นทีม

– สัดส่วน b2b b2c อยู่ในสัดส่วนกำลังดี โดยบริษัทพยายามเติบโตทั้งสองฝั่ง

– จากยอดขาย B2B บริษัทมีการประเมินความเสี่ยงจากลูกค้ารายใหญ่ Top 5 ยอดขายมีสัดส่วนลดลงต่อเนื่อง

– บริษัทไม่มีการกู้เงินต่างประเทศ

– การลดต้นทุน Cost Reduction ของบริษัทจะมาจากการเพิ่มประสิทธิภาพการผลิตใช้ Automation มากขึ้น

– บริษัทกำลังดู Dist. Indo มาแล้วน่าจะมีข่าวดีเร็วๆนี้

– บริษัทมียื่นเรื่องขอ Halal ใน Malay และ Indo เพื่อรองรับการเติบโต

– ปี 2026 เป้าการเติบโต High Single Digit

– NPD บริษัทมองหาสินค้า Import เข้ามาอยู่เรื่อยๆ

– บริษัทมีนโยบายป้องกันความเสี่ยงโดยใช้ hedging

– ยอดขาย Biscuit ไตรมาส 4 น่าจะใกล้เคียงปีที่แล้ว

– ช่องทาง TT 19% ของ B2C

– ยอดขายชีสเนยขนมเติบโตใน CVS มีการทำ Business Plan อย่างใกล้ชิต

– ดูจากสถิติประเมินว่า ราคาวัตถุดิบครึ่งปีแรกน่าจะใกล้เคียงปี 2025

– ราคาเนย ชีสในแต่ละที่ราคาต่างกันโดยรวมสินค้าที่มาจากยุโรปจะมีราคาแพงกว่า Oceania

– ปีหน้า SG&A มีแผนจะลดทุกปี 0.3 – 0.5%

– Q4 ปีนี้น่าจะโต high single digit GPM ปีนี้น่าจะใกล้เคียงปีที่แล้ว NPM จะทำได้ดีขึ้น

– กลยุทธ์ปีหน้า Top Line: ขยายลูกค้ามากขึ้น/ มี NPD/ Retain ลูกค้าให้ได้

– แผน Logistic Distribution ให้คนอื่นกำลังดำเนินการตามแผน

———————————————————————

#สรุป

———————————————————————-

– การเติบโตของบริษัทมีความต่อเนื่องโดยบริษัทมีการขยายกำลังการผลิตเนยซึ่งจะทำให้โรงงานมีความเป็น Automation มากขึ้นสามารถควบคุมต้นทุนได้อย่างมีประสิทธิภาพ

– ในส่วนของค่าใช้จ่ายบริษัทมีการประหยัดต้นทุนโดยใช้ขบวนการผลิตแบบ Automation, การติด Solar roof top, รวมถึงใช้ Logistic Park เพื่อการกระจายสินค้าตัวเองและของคนอื่นในอนาคต

————————————————————————

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ