สรุปงบ หุ้น MICRO ไตรมาส 1/2566

#ผู้นำรถบรรทุกมือสองรอวันฟื้นตัว ขยายสู่ธุรกิจสินเชื่อเช่าซื้อจักรยานยนต์

————————————————————————–

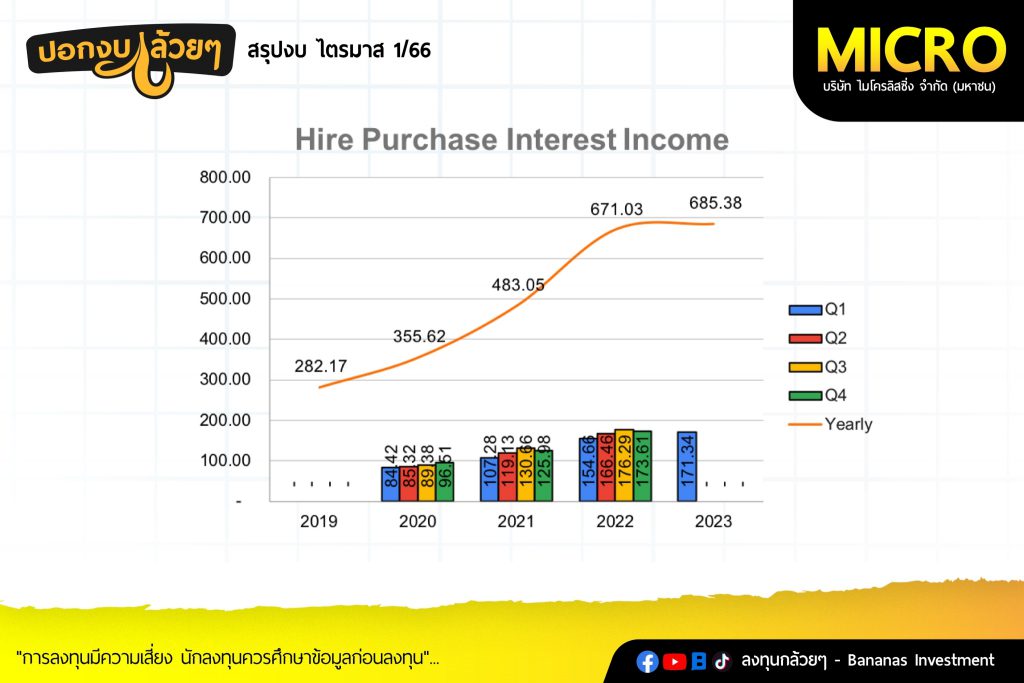

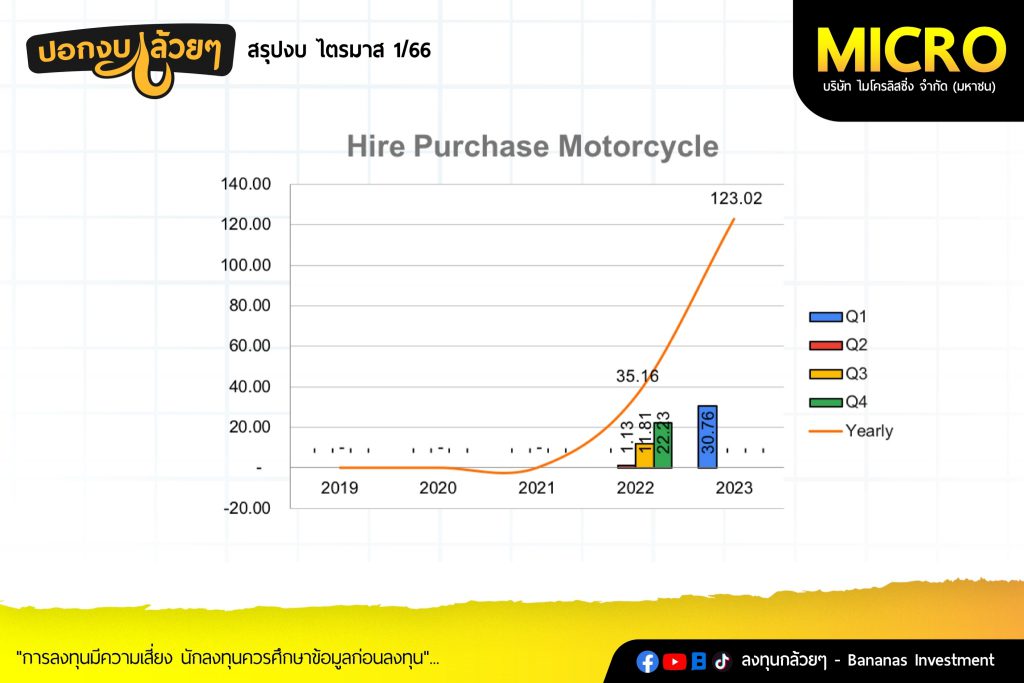

· Interest Income 202 +30.7% ประกอบด้วย

– Truck 171 +10.8%

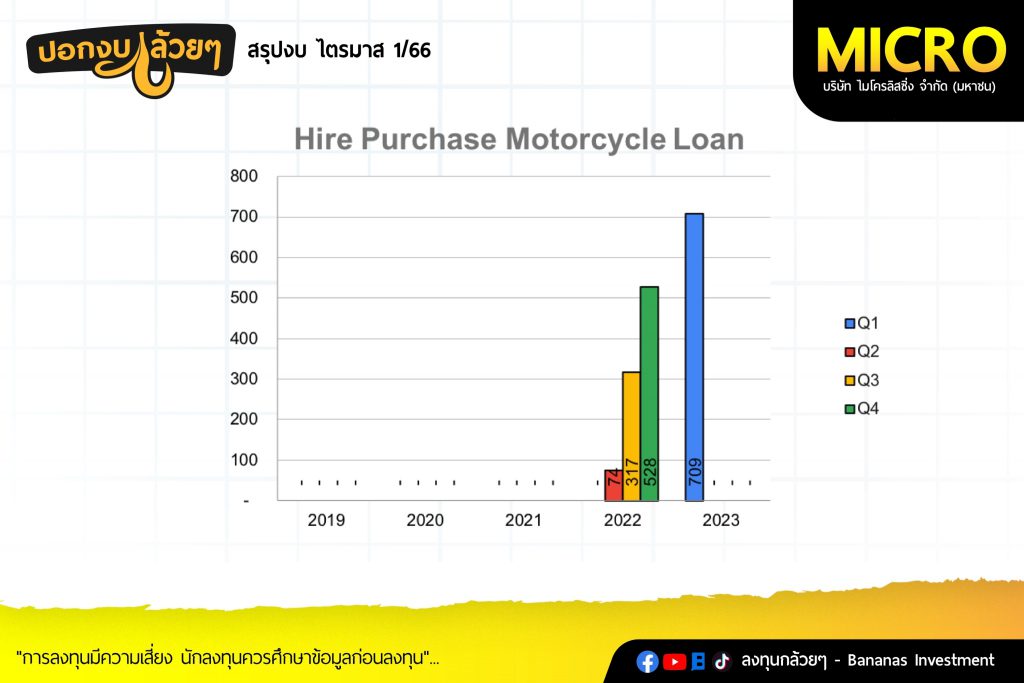

– Motor 30.7 +38.4% QoQ (รับรู้รายได้ครั้งแรกไตรมาส 2 ปี 2022)

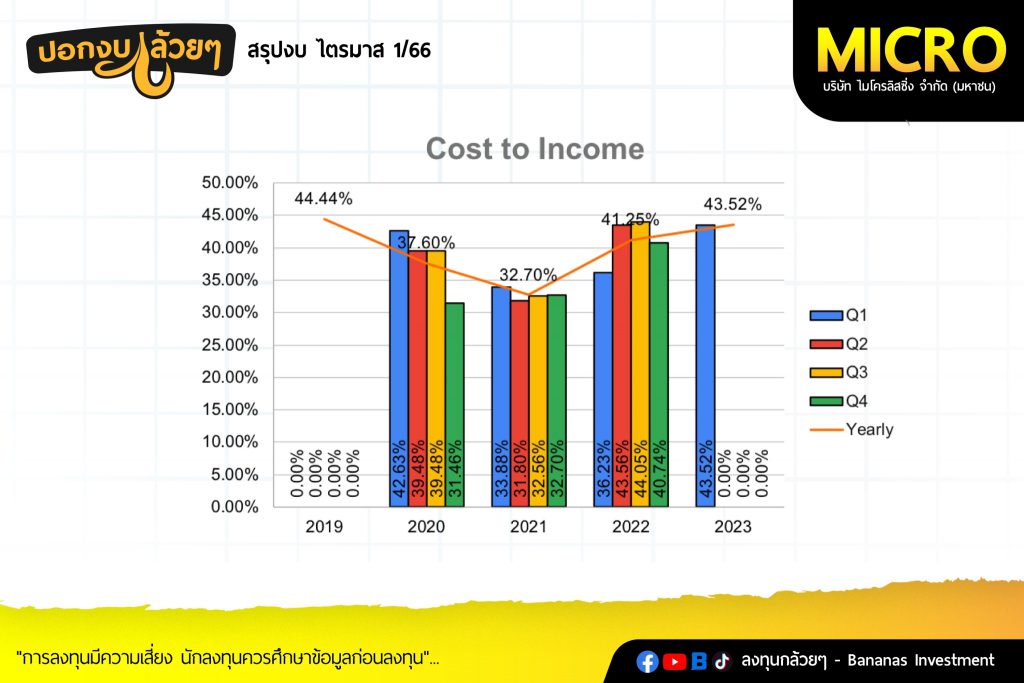

· Cost to Income 43.5%

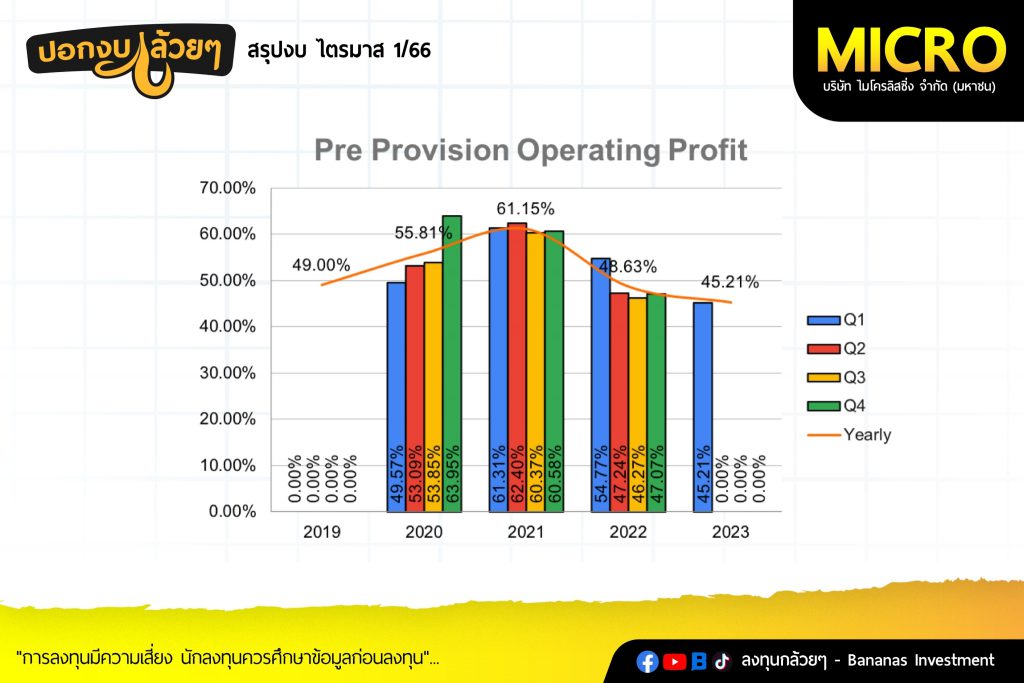

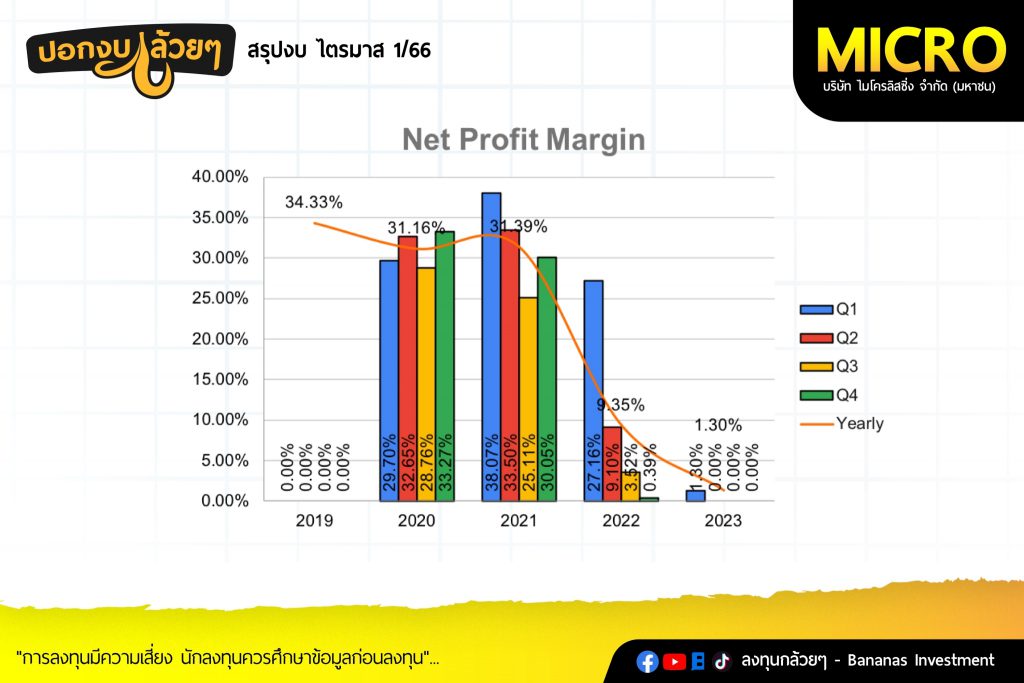

· PPOP 107 +2.3% อัตราส่วน 45.2%

– ต้นทุนเพิ่มสูงขึ้นจากการปรับฐานเงินเดือนพนักงาน และค่าใช้จ่ายในการเร่งปล่อยสินเชื่อประเภทเช่าซื้อจักรยานยนต์มากขึ้น

– ต้นทุนทางการเงินรวมสูงขึ้นจากอัตราดอกเบี้ยที่สูงขึ้นและการกู้เงินเพื่อมาขยายสินเชื่อ

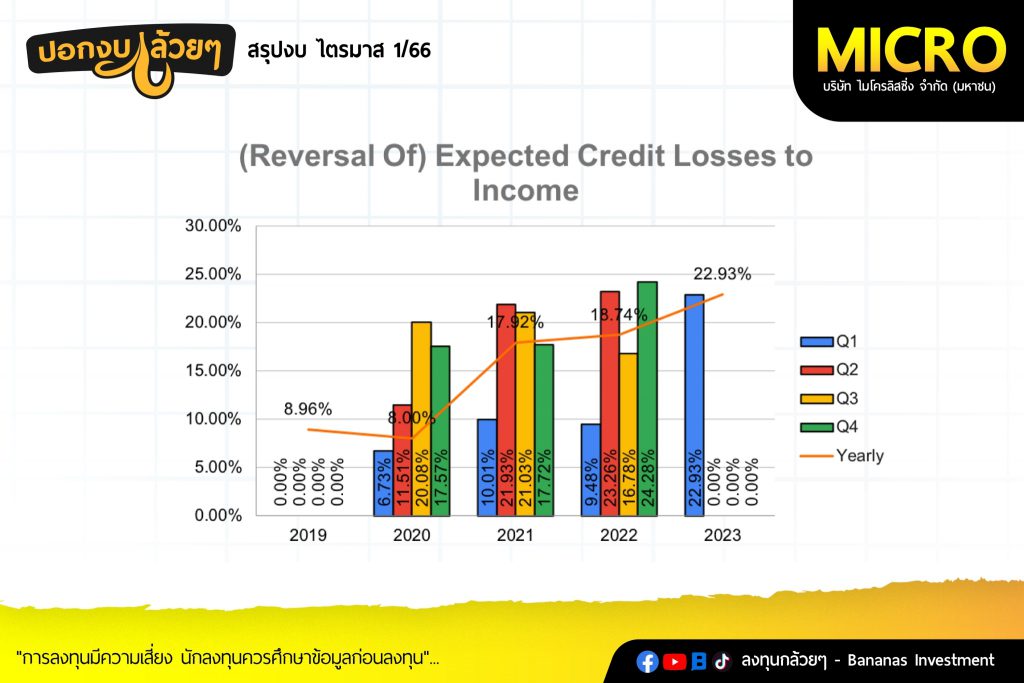

· ECL to Revenue 22.9% ตั้งสำรองเพิ่มขึ้นสูงอย่างต่อเนื่องจากคุณภาพหนี้ที่ยังไม่มีการฟื้นตัว

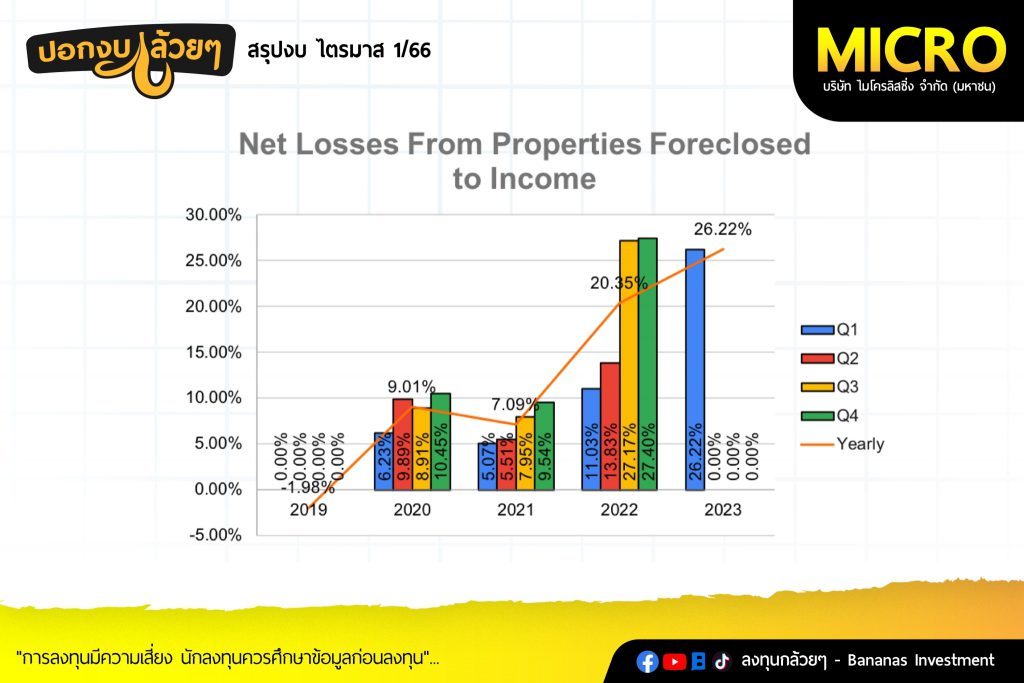

· Net Loss from Properties Foreclosed to Revenue 26.2% ขาดทุนจากสินทรัพย์รอการขายยังสูงต่อเนื่องจากไตรมาสที่แล้วจากจำนวนรถยึดที่เพิ่มขึ้นส่งผลให้ราคารถมือสองราคาตกลง.

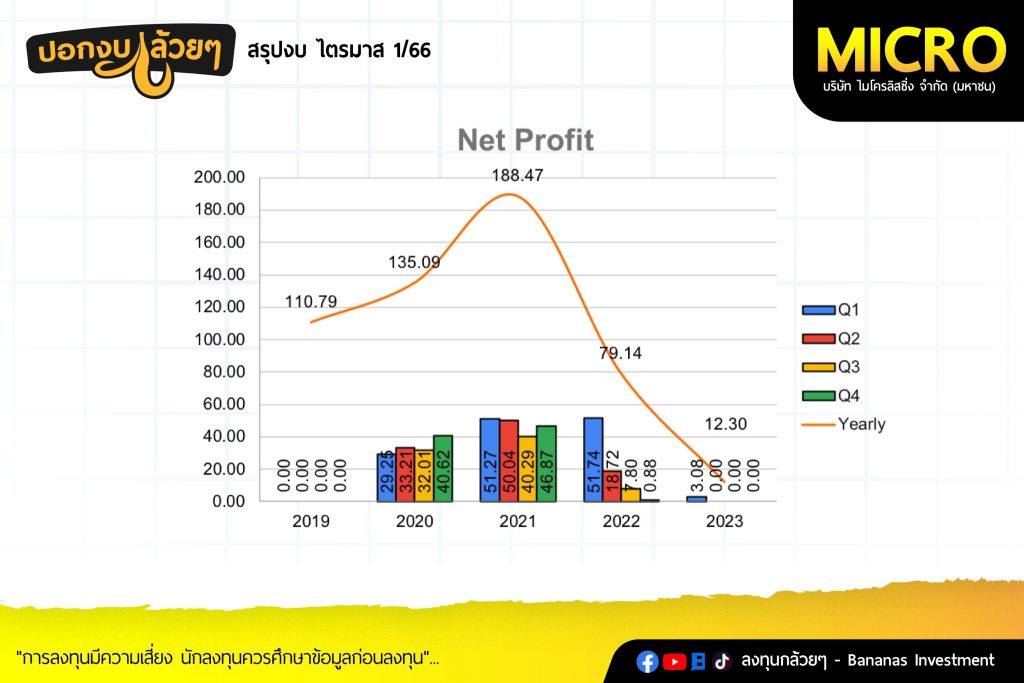

· Net Profit 3 -94.1%

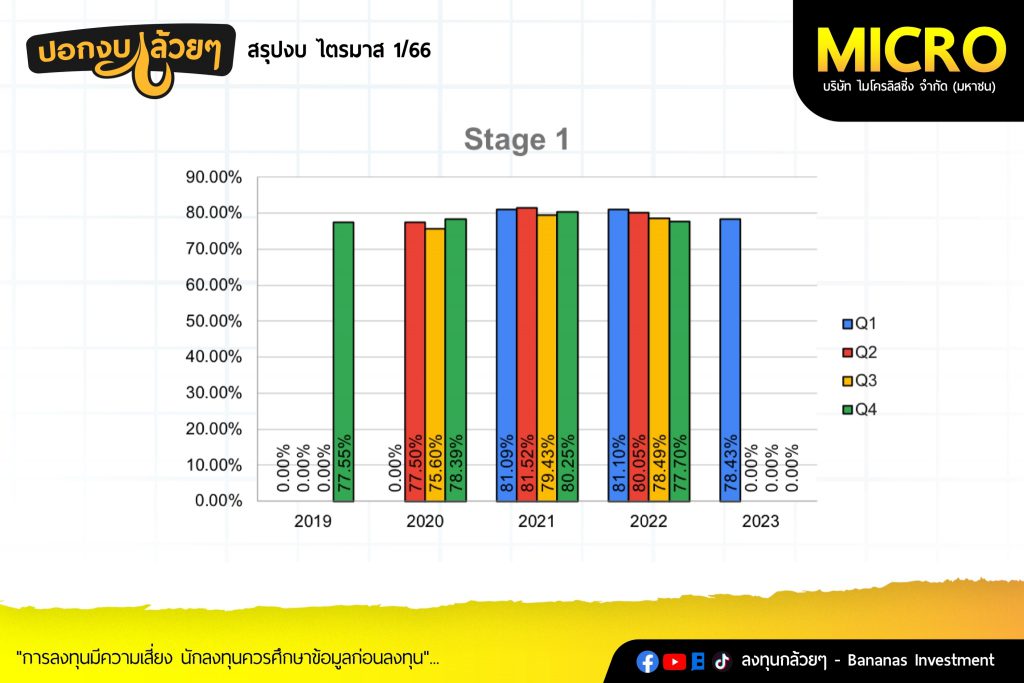

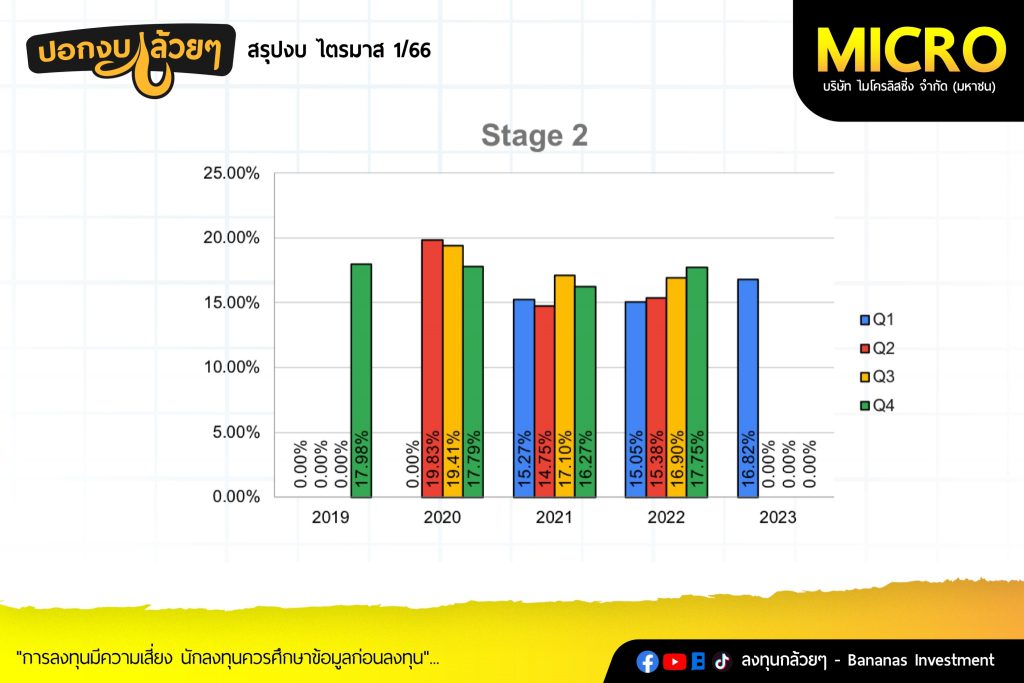

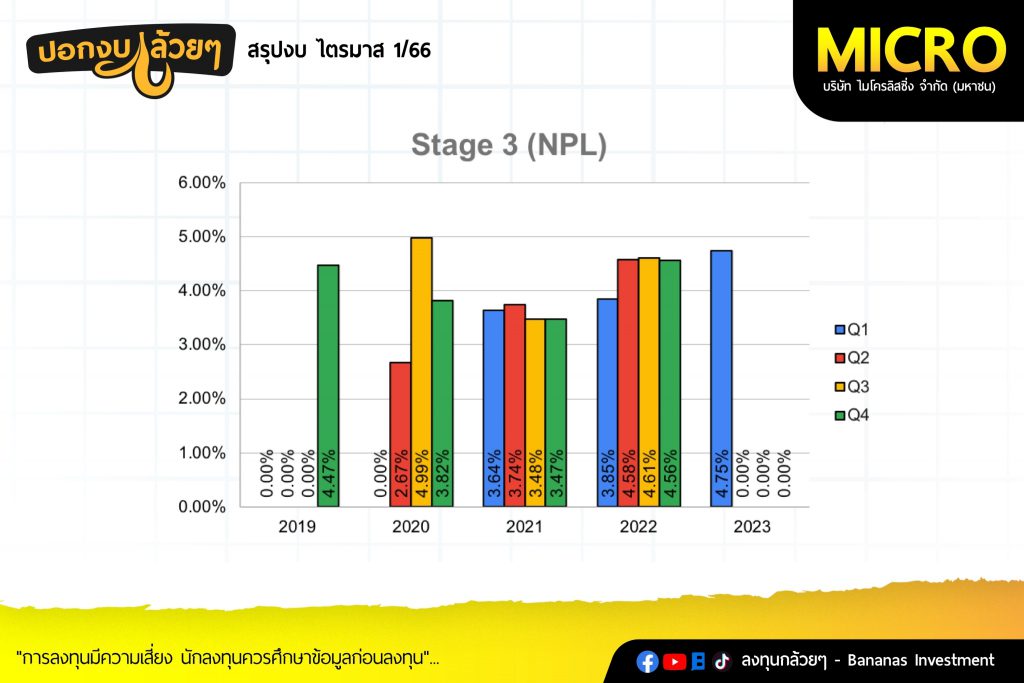

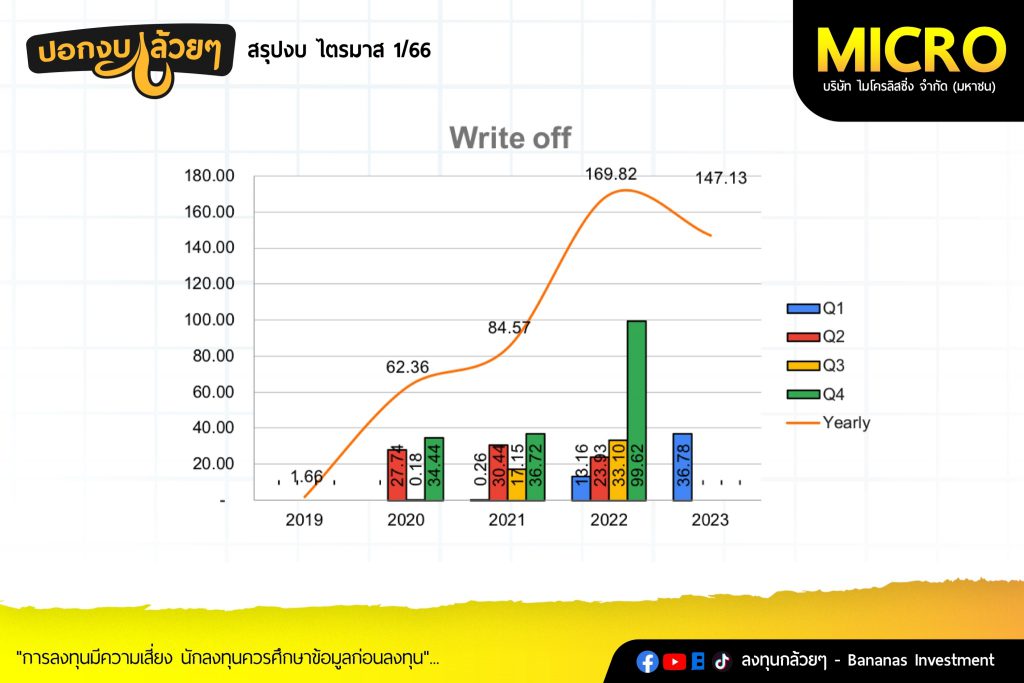

· Asset Quality ของบริษัทยังคงเพิ่มสูงขึ้นในไตรมาส 1 โดยเราเห็นการชะลอตัวของ Stage 2 ในขณะที่การWrite off ลดลงจากไตรมาสที่แล้ว.

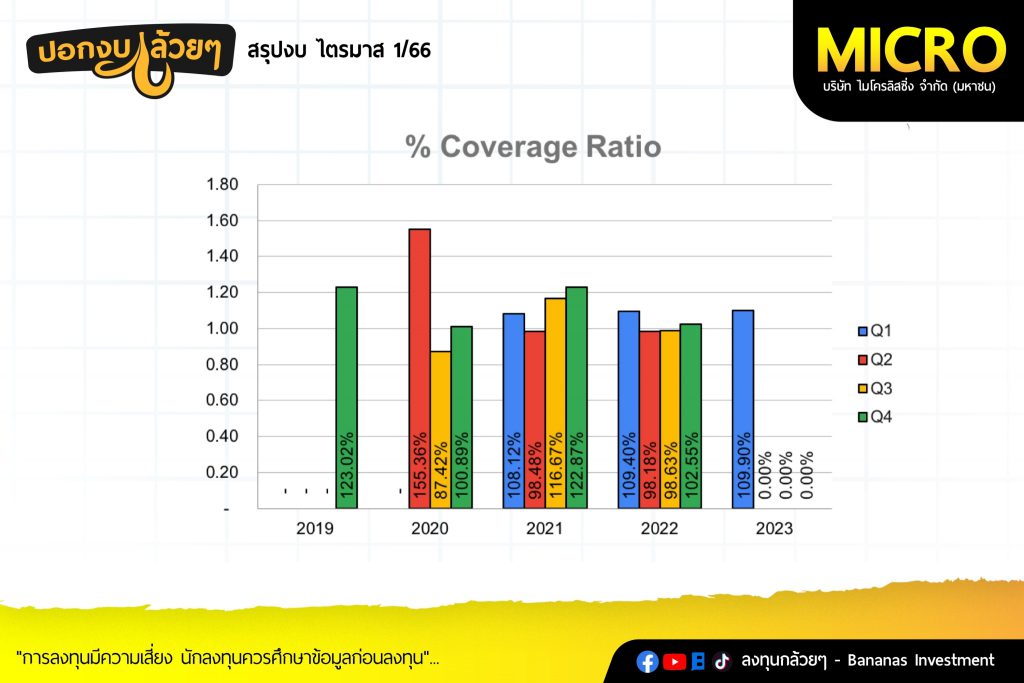

· % Coverage Ratio 109.9% สัดส่วนตามค่าเฉลี่ยที่บริษัทตั้งเป้าไว้

————————————————————————–

คำถามจาก Opportunity Day

————————————————————————–

· มุมมองตลาดรถบรรทุกมือสอง YTD ปริมาณโอนรถน้อยกว่าปีที่แล้ว ตลาดอาจจะดูทรงๆจากปีที่แล้ว รวมไปถึงภาพขนส่งมีการ Oversupply ในปีนี้

· NPL ของจักรยานยนต์จะเปลี่ยนได้เร็วกว่าเนื่องจากบริษัทพึ่งเริ่มปล่อยเลยไม่ได้สูงมาก ส่วนรถบรรทุกบริษัทคาดว่าไตรมาส 4 ปีที่แล้ว Peak

· การขาดทุนรถยึดมาจากภาคขนส่งเป็นส่วนใหญ่เพราะรถยึดที่เข้ามามีทั้งรถมือหนึ่งและรถมือสอง พอรถมือหนึ่งคืนรถสภาพจะดีกว่า ราคาก็ดีกว่า แต่ Demand ไม่ได้เพิ่มขึ้นทำให้ราคารถมือสองลดลง

· บริษัทตั้งสำรองรถจักรยานยนต์ก่อนที่จะเร่งปล่อยสินเชื่อ โดยใช้ข้อมูลเก่าของบริษัท เพราะฉะนั้นการตั้งสำรองสูงในไตรมาสหนึ่งของส่วนรถจักรยานยนต์ บริษัทตั้งล่วงหน้า ณ การปล่อยสินเชื่อในวันแรกไม่ได้เกิดจากNPL

· บริษัทคาดว่านโยบายดอกเบี้ยไทยน่าจะไม่เกิน 2% ซึ่งหมายความว่าธนาคารแห่งประเทศไทยปรับขึ้นดอกเบี้ยอีก 1 รอบ และการออกหุ้นกู้ของบริษัทจะเป็นดอกเบี้ยสูงสุดเช่นกัน

· ราคาน้ำมันที่ลดลง บริษัทมองว่าเป็นภาพบวกของลูกค้า แต่อย่างไรก็ตาม ถ้าน้ำมันดีเซลราคาต่ำกว่า 30 บาทจะช่วยทำให้ลูกค้ามีความสามารถในการชำระหนี้เป็นปกติดีขึ้น

· การปล่อยสินเชื่อลดลง บริษัทคาดว่าจะเห็นผลแนวโน้มที่ดีขึ้นในไตรมาส 2-3 โดยจะเน้นคุณภาพหนี้เป็นหลัก

· ค่าใช้จ่ายในการบริหารสูงขึ้นการขยายสาขาเป็นหลัก และค่าติดตามหนี้

————————————————————————–

สรุป

————————————————————————–

· ภาพรวมปีนี้ของบริษัทจะเป็นการควบคุมคุณภาพหนี้โดยอาจจะเราได้เห็นการชะลอตัวของ Stage 2 แล้วซึ่งเป็นสัญญาณที่ดีขึ้น

· ต้นทุนทางการเงินของบริษัทซึ่งส่วนใหญ่เป็นหุ้นกู้จะมีดอกเบี้ยสูงสุดในปีนี้

· ภาพของการปล่อยสินเชื่อเช่าซื้อจักรยานยนต์เป็นผลิตภัณฑ์ที่มีความเสี่ยงมากกว่ารถบรรทุกโดยธรรมชาติเราอาจจะเห็นการตั้งสำรองรถจักรยานยนต์มีสัดส่วนที่สูงกว่ารถบรรทุก

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

สรุปโดย ลงทุนกล้วยๆ