สรุป Oppday และ งบการเงิน หุ้น MTC ไตรมาส 2/2566

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/3QIqrv2

#สรุปงบการเงิน + Opportunity Day

#ผู้นำสินเชื่อจำนำทะเบียน ลดการเติบโต คุมคุณภาพสินเชื่อ คาดหวังกำไรฟื้น

————————————————————————–

· Interest Income 5,753.72 +24.62% แบ่งตามสินเชื่อดังนี้

– Auto title 5,514.47 +26.55%

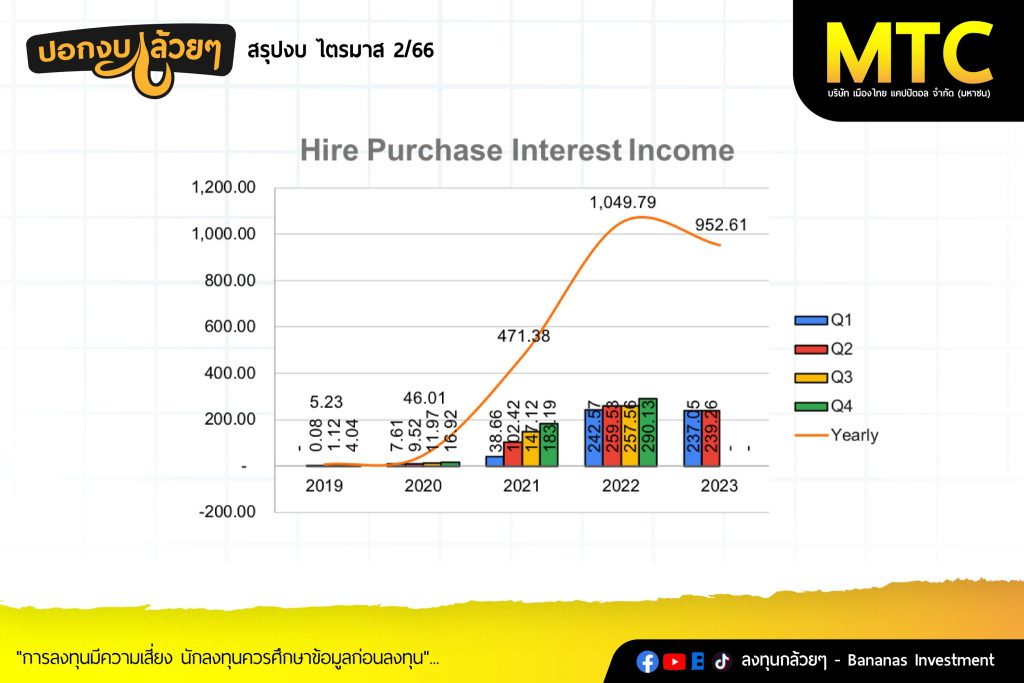

– Hire Purchase 239.26 -7.81%

– รายได้ดอกเบี้ยรับเพิ่มขึ้นตามจำนวนสินเชื่อที่เพิ่มขึ้น รวมถึงอัตราดอกเบี้ยรับเพิ่มขึ้น

– สาขา ณ สิ้นไตรมาสสอง 7,260 เพิ่มขึ้น 298 สาขา

· Cost to Income 47.99%

· PPOP 2,669.36 +20.47% อัตราส่วน 44.19%

– ต้นทุนทางการเงินเพิ่มขึ้นจากสาเหตุการปรับตัวขึ้นของอัตราดอกเบี้ยและการกู้เงินเพิ่มขึ้นเพื่อมาปล่อยสินเชื่อ

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้นจากเงินเดือนพนักงานประจำสาขาและสาขาที่เปิดเพิ่มขึ้น

· ECL to Revenue 1,016.72 +93.91% สัดส่วน 16.83%

– การตั้งสำรองเพิ่มขึ้นเพื่อมาควบคุมสินเชื่อ

· Net Profit 1,200.10 -13.07% สัดส่วน 19.87%

· Asset Qualityของสินเชื่อรวม

– การปล่อยสินเชื่อใหม่ยังเติบโตได้ 23.7% YoY และ 5.68% QoQ แต่อย่างไรก็ตามการเพิ่มขึ้นของ Stage 2 และ 3 ยังเพิ่มขึ้นแต่อัตราที่ช้าลง โดยสินเชื่อเช่าซื้อมีการควบคุมสินเชื่อและไม่ได้มีการปล่อยเพิ่ม

· D/E 3.71 เท่า มีเพดานการกู้ที่ 4.5 เท่า

· % Coverage Ratio 103.75%

————————————————————————–

Q & A จาก Opportunity Day

————————————————————————–

– ปริมาณรถยึดยังเพิ่มขึ้นเกิดจากปริมาณสินเชื่อเพิ่มขึ้นและบริษัทมีช่องทางเพื่อให้ลูกค้าทำการขายรถเมื่อชำระไม่ไหว ส่วนราคาขายไม่ได้โดนกดดันมากตามราคาตลาด

– สาขาในครึ่งปีหลังจะเปิดชะลอตัวแล้ว เน้นประสิทธิภาพต่อสาขา

– พอร์ตสินเชื่อที่เติบโตขึ้นมาจากกลุ่มลูกค้าเกษตรกรที่มีรายได้น้อยตามต่างจังหวัด บางอาชีพมีความเสี่ยงสูง บริษัทจะจำกัดการปล่อยสินเชื่อ เมื่อเห็น Stage 2 เพิ่มขึ้น และสินเชื่อเช่าซื้อบริษัทไม่ได้ทิ้งแต่จะค่อยเป็นค่อยไป

– NPLเพิ่มขึ้นจากสินเชื่อเช่าซื้อและสินเชื่อไม่มีหลักประกันโดยช่วงที่ผ่านมาบริษัทได้เปิดโอกาสปล่อยให้กับลูกค้าใหม่ๆเนื่องจากมีความต้องการสินเชื่อในช่วงที่ผ่านมา โดยบริษัทได้ทำการปรับเงื่อนไขเพื่อควบคุมสินเชื่อให้เข้มมากขึ้น

– บริษัทคงเป้า NPL ไว้ที่ 3.5%

– ต้นทุนทางการเงินเพิ่มขึ้นเล็กน้อยปีที่แล้วบริษัทได้ทำการออกหุ้นกู้ระยะยาว 5 ปีทำให้ปีนี้การ Roll over หุ้นกู้มีสัดส่วนที่น้อยลง

– Credit Cost ตั้งสูงมาจากตั้งสำรองและการบริหารจัดการหนี้โดยบริษัทได้ทำการขายออกในไตรมาส 2 มากกว่าไตรมาส 1 เป้าหมายตอบยาก เนื่องจากต้องบริหาร NPL

– Cost to Income ของบริษัทไตรมาส 1 จะสูงเกิดจากการเปิดสาขา การจ่าย Intensive และสัดส่วนจะลดลงเรื่อยๆไตรมาสต่อไตรมาส

– ในปี 2024 บริษัทมองว่าพื้นที่ค่อนข้างเต็มในการขยายสาขา แต่ละสาขายังมีแนวโน้มสินเชื่อเพิ่มขึ้น

————————————————————————–

สรุป

————————————————————————–

· บริษัทยังคงตั้งสำรองสูงต่อเนื่องทะลุ 1,000 ล้านสาเหตุมาจากการเติบโตของNPL แต่อย่างไรก็ตามลูกหนี้ Stage 2 มีสัดส่วนที่น้อยลง เนื่องจากบริษัททำการควบคุมสินเชื่อเช่าซื้อ

· กำไรสุทธิฟื้นตัวขึ้นจากไตรมาสที่แล้วจากการที่ตั้งสำรองในอัตราส่วนที่น้อยลงและสินเชื่อต่อสาขาที่เพิ่มสูงขึ้น

· สิ่งที่ควรติดตามสำหรับบริษัทนี้

1. การควบคุม NPL โดยบริษัทได้แจ้งว่าจะลดการเติบโตของสินเชื่อและปรับเปลี่ยนเงื่อนไขการให้สินเชื่อ

2. เป้าการขยายสาขาปีหน้าไม่ได้ Aggressive เหมือนปีที่ผ่านๆมาทำให้ค่าใช้จ่ายเพิ่มขึ้นไม่มาก แต่ในทางกลับกันสินเชื่อต่อสาขายังเพิ่มขึ้นได้ ทำให้ Cost to Income ต่ำลง

3. อัตราดอกเบี้ยของบริษัทส่วนใหญ่เป็นหุ้นกู้ 72% ซึ่งเป็น Fixed Rate รวมไปถึงแนวโน้มดอกเบี้ยจะเพิ่มขึ้นใกล้จะจุดสูงสุดแล้ว

– ใน 3 ข้อนี้ถ้าคุมสินเชื่อไม่ให้ NPL เพิ่มขึ้นมากว่านี้จะทำให้ปีหน้าอาจจะเป็นปีที่รีดกำไรของบริษัท

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ