สรุป Oppday และ งบการเงิน หุ้น SAPPE ไตรมาส 2/2566

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/3tieaE4

#สรุปงบการเงิน + Opportunity Day

#หุ้นน้ำผลไม้ผสมวุ้นมะพร้าว Mogu Mogu ขยายปังทั่วโลก

————————————————————————–

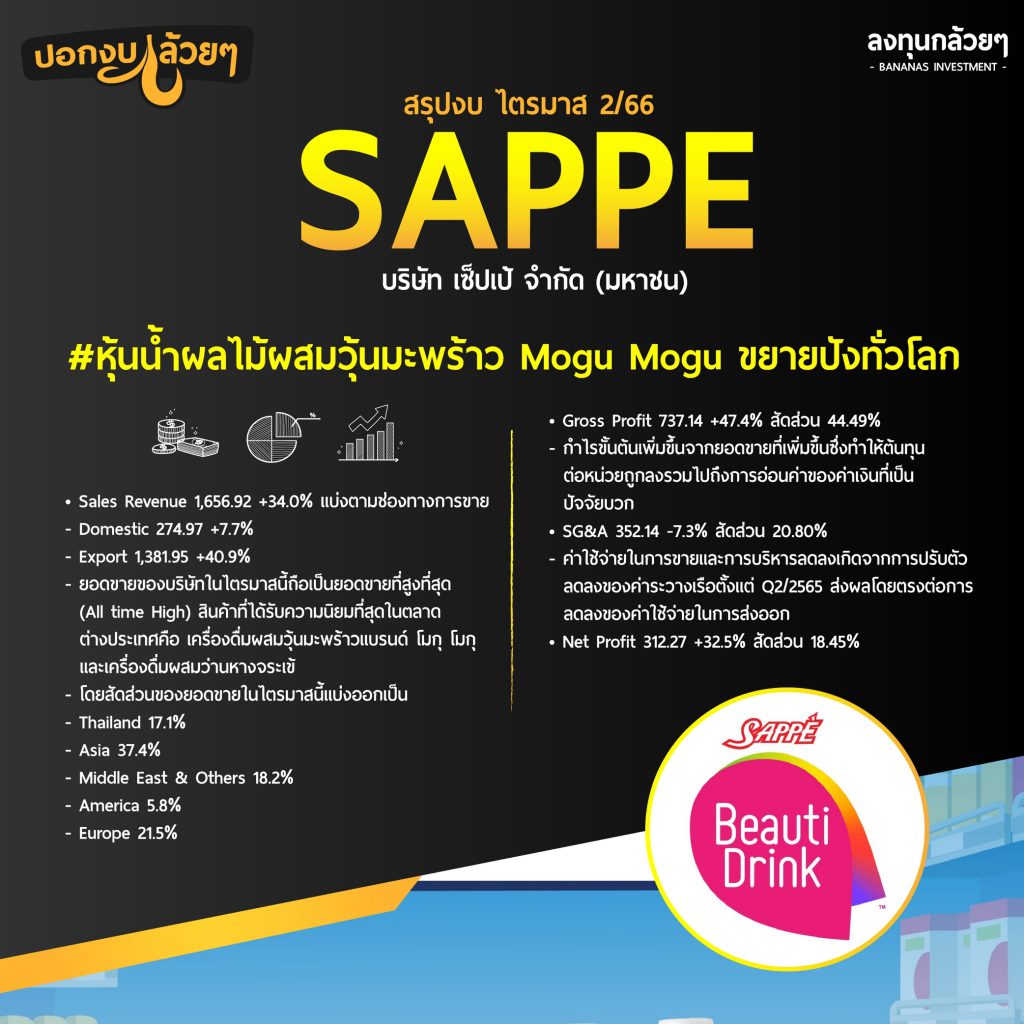

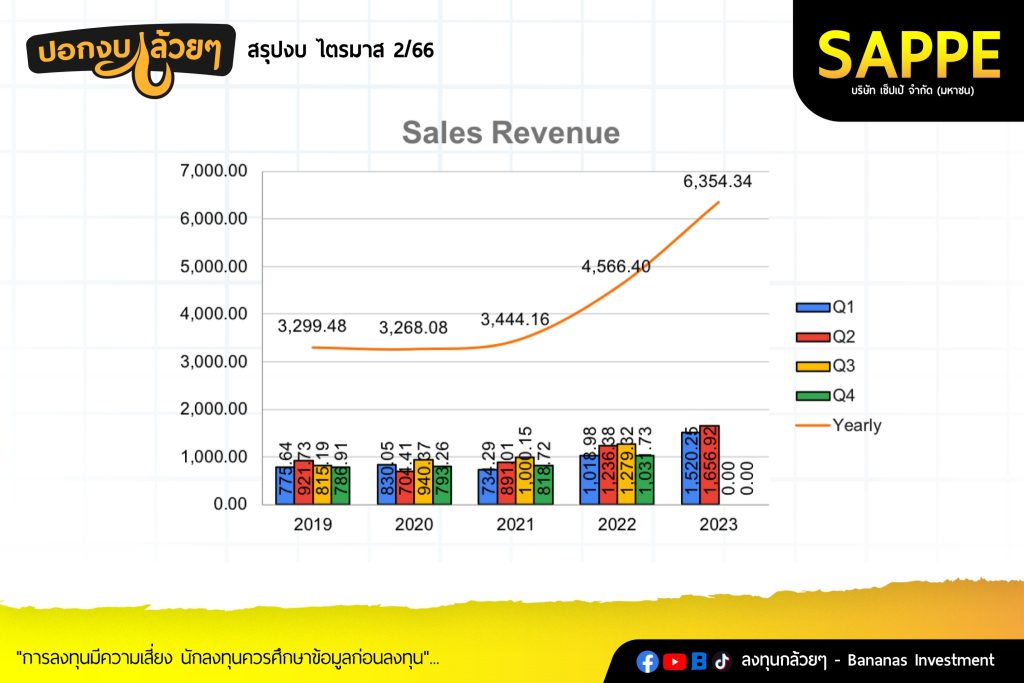

· Sales Revenue 1,656.92 +34.0% แบ่งตามช่องทางการขาย

– Domestic 274.97 +7.7%

– Export 1,381.95 +40.9%

– ยอดขายของบริษัทในไตรมาสนี้ถือเป็นยอดขายที่สูงที่สุด (All time High) สินค้าที่ได้รับความนิยมที่สุดในตลาดต่างประเทศคือ เครื่องดื่มผสมวุ้นมะพร้าวแบรนด์ โมกุ โมกุและเครื่องดื่มผสมว่านหางจระเข้

– โดยสัดส่วนของยอดขายในไตรมาสนี้แบ่งออกเป็น

– Thailand 17.1%

– Asia 37.4%

– Middle East & Others 18.2%

– America 5.8%

– Europe 21.5%

· Gross Profit 737.14 +47.4% สัดส่วน 44.49%

– กำไรขั้นต้นเพิ่มขึ้นจากยอดขายที่เพิ่มขึ้นซึ่งทำให้ต้นทุนต่อหน่วยถูกลงรวมไปถึงการอ่อนค่าของค่าเงินที่เป็นปัจจัยบวก

· SG&A 352.14 -7.3% สัดส่วน 20.80%

– ค่าใช้จ่ายในการขายและการบริหารลดลงเกิดจากการปรับตัวลดลงของค่าระวางเรือตั้งแต่ Q2/2565 ส่งผลโดยตรงต่อการลดลงของค่าใช้จ่ายในการส่งออก

· Net Profit 312.27 +32.5% สัดส่วน 18.45%

————————————————————————–

Q&A จาก Opportunity Day

————————————————————————–

– บริษัทมีโอกาสเข้าไปวางใน Tesco UK โดยบริษัทต้องเข้าตาม Pipeline ที่เหมาะสมโดยเรื่องแผนการผลิตบริษัทจะเพิ่มอีก 30%

– France First strategy บริษัทได้ทำมา 3 ปีแล้วโดยการขยายของนั้น Demand เริ่ม Split ไป UK ในการทำการตลาดโฟกัสเรื่องของแชนเนลมากๆ โฟกัสเรื่องของ customer มากๆ บริษัทก็ยังมองว่า France เองก็ยังเป็นสิ่งที่เราโฟกัสอยู่ในวันนี้ รวมถึงปีหน้าเพียงแต่ว่าภารกิจการปั้น next gen ต่อไป

– จากราคาน้ำตาลที่มีแนวโน้มสูงขึ้น บริษัททำงานแบบ Yearly Basis โดยบริษัทจะทำการล็อคราคาได้ 10-11 เดือนแต่บริษัทกังวลเรื่องไม่มีน้ำตาลมากกว่า อย่างไรก็ตามถ้าราคาน้ำตาลอยู่ณ ราคาตอนนี้จะมีผลต่อ GPM ในปีหน้า1-1.5%

– ปีนี้บริษัทมีการ Invest อยู่ประมาณสัก 700 – 800 ล้าน มีโครงการประมาณ 3 โครงการ หนึ่งก็คือโซลาร์รูฟ โครงการเล็กๆ ไม่ใหญ่มาก สองก็คือคลังสินค้า automation คาดว่าจะแล้วเสร็จประมาณปลายปีถึงต้นปีหน้า อยู่ระหว่างการลงทุน สามก็คือ new line การผลิตใหม่ที่กำลังจะเปิดภายในไตรมาส 1 ปีหน้านี้ สามอันนี้รวมกันก็ใช้เป็นเงินประมาณสัก 800 – 900 ล้าน และในส่วนของปี 2025 เราก็ได้มีการอนุมัติไปแล้วอีก 1,500 ล้านในการที่จะลงทุนขยายโรงงานข้างๆ เลย และจะมีไลน์การผลิตเพิ่มอีกหนึ่งไลน์การผลิต ตรงนั้นก็มีการเอลสิทธิ์ไปเรียบร้อยแล้ว 1,500 ล้าน รวมสองปีเราใช้เงินประมาณ 2,400 ล้าน เงินทั้งหมดก็จะใช้มาจาก internal cashflow มาจาก operating cashflow ทั้งหมด

– บริษัทยังคงเป้าหมายการเติบโต 30 -35%

– น้ำมันดิบที่ผ่านมาดูดีขึ้น stable ราคาเรซิ่นปรับตัวลดลงในไตรมาส 3 ไตรมาส 4 แต่ว่าน้ำตาลปรับตัวเพิ่มสูงขึ้น ในเชิงของ cost ในมุมของไตรมาส 2 บริษัททำ cost ออกมาได้ดี ทั้งครึ่งปีแรกทำ cost ได้ดีขึ้นเรื่อยๆ ซึ่งในมุมของครึ่งปีหลัง ระดับของ cost ที่ยังดีอยู่ก็ยังทำได้ดีอยู่เหมือนเดิม เพิ่มเติมก็คือบริษัทอาจจะมี upsize tier เล็กน้อยจากในส่วนของเรซิ่นที่ลดลง ราคา raw material ที่ลดลงมากขึ้นก็อาจจะเห็นในช่วงของครึ่งปีหลัง ถ้ามันยังคง maintain ราคานี้อยู่ถึงสิ้นปี ก็อาจจะเห็นในส่วนของ cost ครึ่งปีหลังที่อาจจะดีขึ้นกว่าครึ่งปีแรกเล็กน้อย

– กำลังการผลิตจะ Commercial run ในไตรมาส 1

– ตะวันออกกลางเติบโตได้เรื่อยๆ เป็นประเทศที่มีศักยภาพอยู่พอสมควร แต่ว่าตะวันออกกลางบริษัทไม่ได้เปิดเผยประเทศ ตะวันออกกลางตั้งแต่มีการไม่เติบโตอยู่แค่ช่วงเดียวคือช่วงที่โดน sanction ที่มีสงคราม sanction US อะไรประมาณนั้น แต่หลังจากนั้นมาก็เติบโตทุกปี

————————————————————————–

สรุป

————————————————————————–

· การเติบโตของยอดขายบริษัทนั้นยังมีการเติบโตต่อเนื่องจากการประสบผลสำเร็จจากประเทศฝรั่งเศสและแพร่ขยายออกไปทำให้ยอดขายนั้นโตอย่างก้าวกระโดดเพราะการสั่งซื้อช่วงแรกนั้นเป็นการซื้อเพื่อเติมสินค้าแต่อย่างไรก็ตามช่องทางการขยายนั้นยังสามารถเพิ่มขึ้นได้

· การเติบโตของบริษัทนั้นกำไรจะเพิ่มขึ้นมากกว่ารายได้เพราะเป็นธุรกิจโรงงานยิ่งมียอดขายเต็ม Capacity มากเท่าไร GPMจะมากขึ้นด้วย

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ