สรุป Oppday และ งบการเงิน หุ้น SAWAD ไตรมาส 2/2566

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/3Pmncse

#สรุปงบการเงิน + Opportunity Day

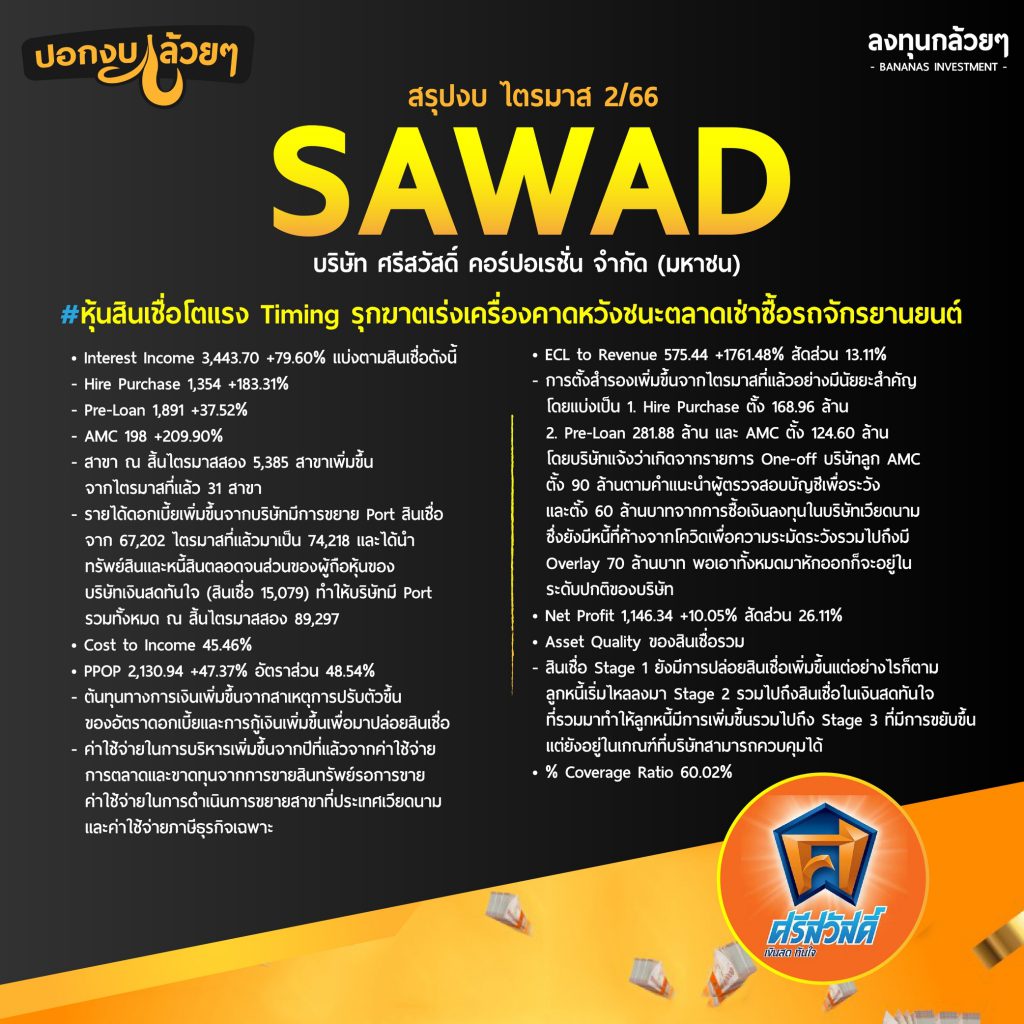

#หุ้นสินเชื่อโตแรง Timing รุกฆาตเร่งเครื่องคาดหวังชนะตลาดเช่าซื้อรถจักรยานยนต์

————————————————————————–

· Interest Income 3,443.70 +79.60% แบ่งตามสินเชื่อดังนี้

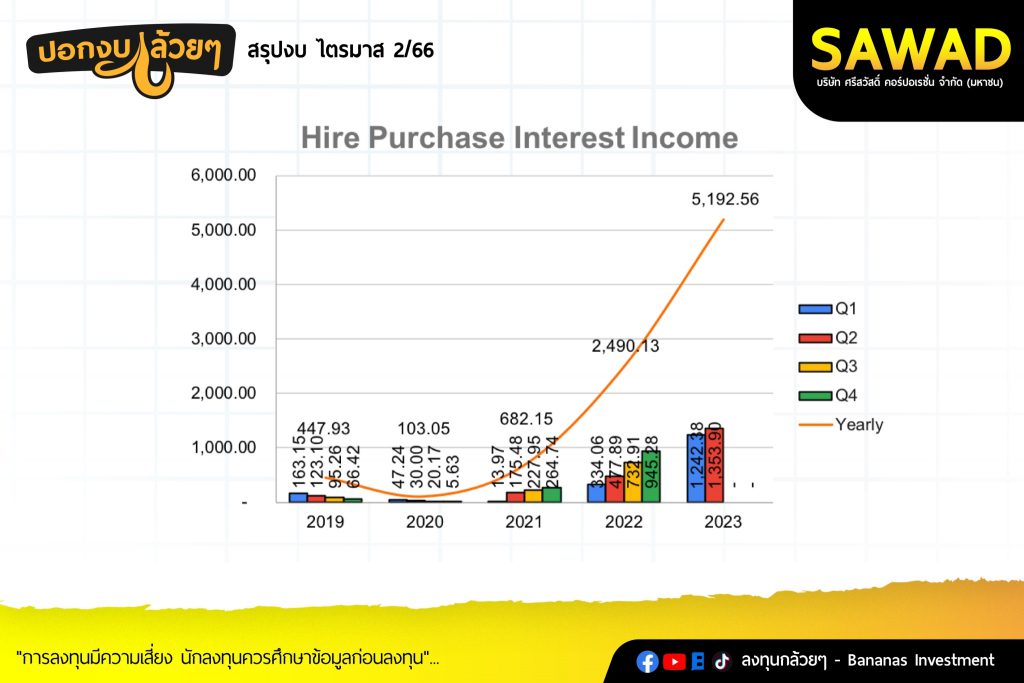

– Hire Purchase 1,354 +183.31%

– Pre-Loan 1,891 +37.52%

– AMC 198 +209.90%

– สาขา ณ สิ้นไตรมาสสอง 5,385 สาขาเพิ่มขึ้นจากไตรมาสที่แล้ว 31 สาขา

– รายได้ดอกเบี้ยเพิ่มขึ้นจากบริษัทมีการขยาย Port สินเชื่อจาก 67,202 ไตรมาสที่แล้วมาเป็น 74,218 และได้นำทรัพย์สินและหนี้สินตลอดจนส่วนของผู้ถือหุ้นของ บริษัทเงินสดทันใจ (สินเชื่อ 15,079) ทำให้บริษัทมีPort รวมทั้งหมด ณ สิ้นไตรมาสสอง 89,297

· Cost to Income 45.46%

· PPOP 2,130.94 +47.37% อัตราส่วน 48.54%

– ต้นทุนทางการเงินเพิ่มขึ้นจากสาเหตุการปรับตัวขึ้นของอัตราดอกเบี้ยและการกู้เงินเพิ่มขึ้นเพื่อมาปล่อยสินเชื่อ

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้นจากปีที่แล้วจากค่าใช้จ่ายการตลาดและขาดทุนจากการขายสินทรัพย์รอการขาย ค่าใช้จ่ายในการดำเนินการขยายสาขาที่ประเทศเวียดนามและค่าใช้จ่ายภาษีธุรกิจเฉพาะ

· ECL to Revenue 575.44 +1761.48% สัดส่วน 13.11%

– การตั้งสำรองเพิ่มขึ้นจากไตรมาสที่แล้วอย่างมีนัยยะสำคัญโดยแบ่งเป็น 1. Hire Purchase ตั้ง 168.96 ล้าน 2. Pre-Loan 281.88 ล้าน และ AMC ตั้ง 124.60 ล้านโดยบริษัทแจ้งว่าเกิดจากรายการ One-off บริษัทลูก AMC ตั้ง 90 ล้านตามคำแนะนำผู้ตรวจสอบบัญชีเพื่อระวัง และตั้ง 60 ล้านบาทจากการซื้อเงินลงทุนในบริษัทเวียดนามซึ่งยังมีหนี้ที่ค้างจากโควิตเพื่อความระมัดระวังรวมไปถึงมี Overlay 70 ล้านบาท พอเอาทั้งหมดมาหักออกก็จะอยู่ในระดับปกติของบริษัท.

· Net Profit 1,146.34 +10.05% สัดส่วน 26.11%

· Asset Qualityของสินเชื่อรวม

– สินเชื่อ Stage 1 ยังมีการปล่อยสินเชื่อเพิ่มขึ้นแต่อย่างไรก็ตามลูกหนี้เริ่มไหลลงมา Stage 2 รวมไปถึงสินเชื่อในเงินสดทันใจที่รวมมาทำให้ลูกหนี้มีการเพิ่มขึ้นรวมไปถึง Stage 3 ที่มีการขยับขึ้นแต่ยังอยู่ในเกณฑ์ที่บริษัทสามารถควบคุมได้

· % Coverage Ratio 60.02%

————————————————————————–

#Q & A จาก Opportunity Day

————————————————————————–

– NPL บริษัทจะเป็นทิศทางสูงขึ้นจากที่บริษัทมีการปล่อยเพิ่มขึ้นโดยบริษัทสามารถควบคุมได้และอยู่ในระดับก่อนโควิด

– บริษัทไม่มีข้อกังวลต่อการบริหารสินทรัพย์โดยช่วงโควิดบริษัทไม่ได้เร่งการปล่อยสินเชื่อเลย

– คุณภาพPort เงินสดทันใจอยู่ในระดับเดียวกันกับกลุ่ม SAWAD

– พอบริษัทซื้อเงินสดทันใจ บริษัทมองหาช่องทางเพิ่มรายได้ให้ทั้งกลุ่มโดยเราจะมีการเพิ่มดอกเบี้ยของเงินสดทันใจจาก 15 ไป 18%

– After Income เพิ่มขึ้นจากธุรกิจในเวียดนามที่พึ่งConsolidated เข้ามา

– ต้นปีบริษัทออกหุ้นกู้เพื่อล็อคต้นทุนแล้วและจะออกเพิ่มอีก 3,000 – 4,000 ล้านบาทและอัตราดอกเบี้ยจะเป็นขาขึ้นตามอัตราดอกเบี้ย

– ค่าใช้จ่ายในการดำเนินงานลดลงจากไตรมาสที่แล้วจาก Incentive ของพนักงานลงตามสถานการณ์

– Outlook ประเทศเวียดนามบริษัทคาดว่าเศรษฐกิจที่เติบโตจะมีโอกาสแต่สัดส่วนยังไม่ได้เยอะเท่าไร

– กลุ่ม Sawad ไม่ทำเช่าซื้อรถยนต์ป้ายแดง ส่วน SCAP ลด LTV เพิ่มเงินดาวน์ 10-30% เป็นการปรับตัวจากการลดดอกเบี้ยของสคบ.

– การปล่อยสินเชื่อในไตรมาส 3 จะโตในทุก Port โดยสัดส่วนจะไม่เพิ่มและลดของแต่ละผลิตภัณฑ์

– Funding Cost ยังคงเพิ่มตามตลาดโลกแต่ไม่น่าเยอะแล้วจากมุมมองของนักเศรษฐศาสตร์ที่น่าจะมีการ cut Rate.

– บริษัทคาดหวังค่าใช้จ่ายจะ Peak ในไตรมาส 3 และ 4

————————————————————————–

สรุป

————————————————————————–

– บริษัทยังคงตั้งเป้าสินเชื่อ 25%ไม่รวมเงินสดทันใจซึ่งบริษัทยังคงมั่นใจว่าจะทำได้ระหว่าง 25-30%

– การตั้ง ECL ที่ทำจุดสูงสุดดูเหมือนจะเป็นสิ่งที่ต้องระวังสำหรับบริษัทแต่อย่างไรก็ตามพอเรามาดูในตะกร้าสำรองสะสมนั้นก็เพิ่มขึ้นมาจาก 898.16 ล้านมาเป็น 1,382.35 ล้านซึ่งแสดงถึงการตั้งสำรองที่เยอะนั้นไม่ได้ Write off ทั้งหมดรวมไปถึงทำให้ Coverage ของบริษัทเพิ่มขึ้นเป็น 60% แสดงถึงบริษัทยังคงควบคุมคุณภาพหนี้ได้อยู่นั่นเอง

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ