สรุปงบการเงิน และ Oppday หุ้น MTC ไตรมาส 3/2566

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/40NNAPU (เพจใหม่)

#สรุปงบการเงิน + Opportunity Day

#เมืองไทยผู้นำสินเชื่อสำรองยังกดดันแต่คุณภาพเริ่มดีขึ้น

————————————————————————–

· Total Revenue 6,299.48 +21.49%ประกอบด้วย

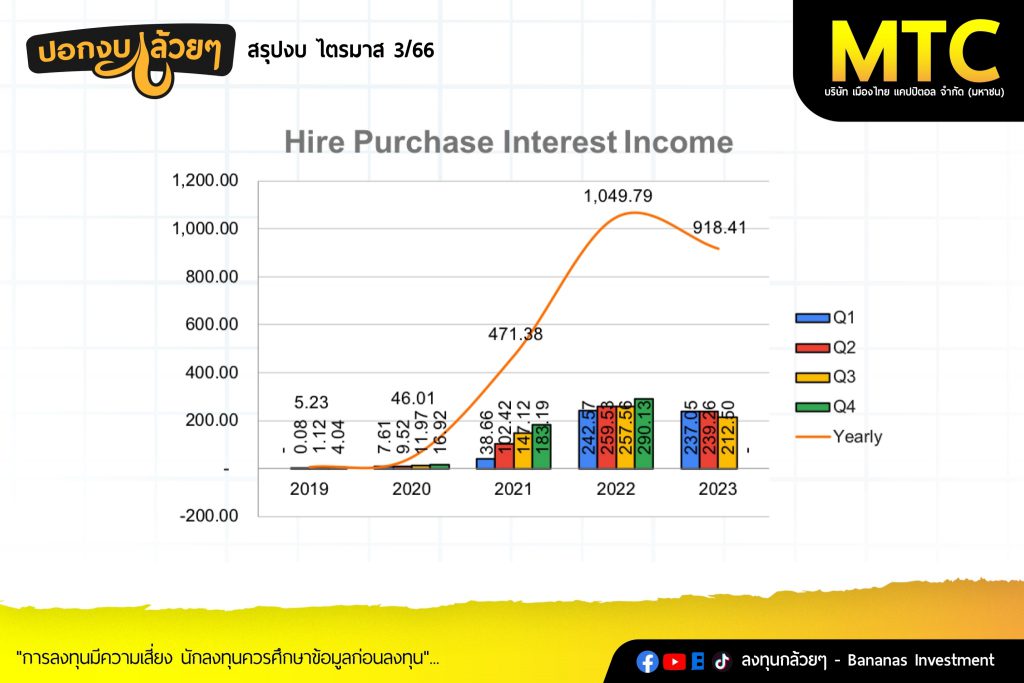

– Hire Purchase 212.50 -17.50%

– Title Loan 5,850.67 +24.44%

– Fees and Service Income 217.71 +5.66%

– Other Income 18.59 -7.64%

– * การเติบโตของรายได้ประกอบด้วย

– พอร์ตเช่าซื้อมีการปล่อยลดลง -14.73% YoY แต่ลดลง5.06% QoQ (พอร์ตลดลงเกิดจากมีการ Write off Stage 2 และ ไม่มีการปล่อยเพิ่มใน Stage 1)

– พอร์ตจำนำทะเบียนมีการปล่อยเพิ่มขึ้น +23% YoY +4.82% QoQ

· Cost to Income 45.15%

· PPOP 2,904.34 +19.02% อัตราส่วนต่อรายได้ 46.10%

– ต้นทุนทางการเงินเพิ่มขึ้นจากสาเหตุการปรับตัวขึ้นของอัตราดอกเบี้ยและการกู้เงินเพิ่มขึ้นเพื่อมาปล่อยสินเชื่อโดย Cost of Fund อยู่ในระดับ 3.63% สูงขึ้นต่อเนื่อง

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้นสอดคล้องกับการเติบโตจากการขยายสินเชื่อประกอบด้วยการขยายสาขาโดยมีสาขาเพิ่มขึ้น ณ สิ้นไตรมาสสามที่ 7,365 สาขา

· ECL to Revenue 965.42 +0.69% อัตราส่วนต่อรายได้ 15.33%

– ค่าใช้จ่ายสำรองเพิ่มขึ้นจากปีที่แล้วเพิ่มขึ้นจากไตรมาสที่แล้วเล็กน้อยโดย Credit Costที่ 3.83% ยังคงอยู่ในระดับสูง

· Net Profit 1,285.14 +6.63% NPM 20.40%

· Asset Qualityของสินเชื่อรวม

– สินเชื่อ Stage (1) 87.07%

– สินเชื่อ Stage (2) 9.75%

– สินเชื่อ Stage (3) 3.18%

· % Coverage Ratio 110.27%

————————————————————————–

#Q&A จาก Opportunity Day

————————————————————————–

– บริษัทมองว่าเป้าหมาย NPL ในปีหน้าต้องต่ำกว่า 3% โดยมุมมองที่ NPL ต่ำ 1% กว่าๆ

– เป้าหมาย Cost of Fund ปีหน้าประมาณ 4 – 4.2% โดยบริษัทได้รับเงินสนับสนุนจากต่างประเทศหมื่นกว่าล้านบาทก็เป็นเงินกู้จากต่างประเทศ และปีหน้าเองเราก็น่าจะได้ประมาณสักหมื่นกว่าล้านบาทเหมือนกันจากธนาคารต่างๆ ต่างประเทศหลายประเทศเพราะว่าชื่อบริษัทค่อนข้างไปไกลแล้วในแวดวงของ development finance ตรงจุดนี้ มาตรฐานสากลในหลายๆ ด้าน ก็เลยสามารถทำให้ source of funding ที่ค่อนข้างที่อาจจะถูกและอาจจะเซอร์ไพรส์ตลาดในเชิงที่งบ Q3 ออกมา financing cost ก็ maintain ในระดับที่ค่อนข้างต่ำ

– ค่าใช้จ่ายในการบริหารใน Q3 ลดลงจากการเปิดสาขาที่น้อยลงโดยบริษัทโดยบริษัทยังมองว่า Cost to income จะมีสัดส่วนลดลงเรื่อยๆเนื่องจากบริษัทมีฐานลูกค้าแน่นรายได้ดอกเบี้ยเพิ่มขึ้นในขณะที่ Fixed cost เท่าเดิม

– บริษัทมีมุมมองเกี่ยวกับเอลนีโญยอมรับว่าน้ำในเขื่อนน้อยลงซึ่งผลผลิตอาจจะน้อยลงแต่ราคาสูงขึ้นแต่มุมมองบริษัทต้องการให้จำนวนผลิตเยอะมากกว่าและเพียงพอกับส่งออกมากกว่า แต่ว่ามันมีการควบคุมกลไกเช่นว่าผลผลิตน้อย รัฐบาลเองก็จะบอกว่าให้ส่งออกน้อยลงและยอดขายต่อหน่วย ราคาก็จะสูงขึ้น แต่ว่าปีนี้ผ่านมาก็ยังผ่านมาได้ ไม่น่ามีปัญหาอะไร ปีหน้าจะเป็นยังไงอีกทีหนึ่ง หลักๆ ก็ต้องดูน้ำในเขื่อนว่ามันเกิน 70% หรือเปล่านะครับ บางปีสมบูรณ์มาก น้ำในเขื่อนอยู่ที่ 80% แต่ว่าปีนี้น่าจะอยู่สัก 60% กว่า

————————————————————————–

สรุป

————————————————————————–

· คุณภาพสินเชื่อเริ่มดีขึ้นจากการตัดหนี้สูญออกรวมไปถึงการชะลอการปล่อยสินเชื่อเช่าซื้อซึ่งเป็นพอร์ตที่มี NPL ค่อนข้างเยอะ

· ต้นทุนทางการเงินยังมีแนวโน้มเพิ่มขึ้นถึงแม้ว่าจะเห็นสัญญาณการหยุดขึ้นดอกเบี้ยแล้วแต่อย่างไรก็ตามบริษัทยังมีหุ้นกู้ที่จะต้อง Roll over อยู่ซึ่งจะทำให้ต้นทุนยังคงเพิ่มอยู่ในปีหน้า

· สืบเนื่องมาจาก NPL ยังคงอยู่ในระดับสูงทำให้บริษัทตั้งเป้าเติบโตน้อยลงในปีหน้าซึ่งจะทำให้กำไรในปีหน้าอาจจะยังไม่เติบโตมากนัก

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

__

สรุปโดย ลงทุนกล้วยๆ