สรุปงบการเงิน และ Earnings Call หุ้น KLINIQ ไตรมาส 1/2569

📣 ดูเวอร์ชั่นเต็มคลิก : https://n9.cl/vhr88

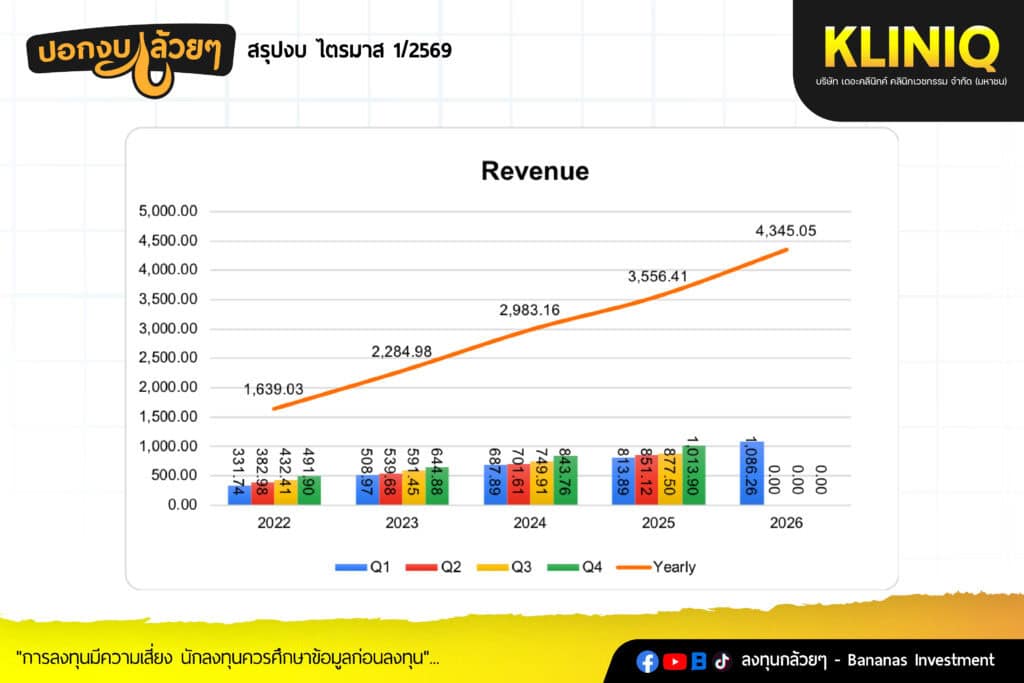

KLINIQ #Q1Y2026

#หุ้นเครือคลินิคความงามรายได้โตสูง Utilize Fix Cost อัตรากำไรขยายตัว

· Service Revenue 1,086.26 +33.5%

· Same Store Sale (Cash Sale) +19.5%

· บริษัทมีสาขาที่เปิดดำเนินงาน 82 สาขา ประกอบด้วย The Klinique 45 สาขา, Lab X 26 สาขา, The Klinique Surgery 1, Kliniq Wellness Spa 1 และ Acne Labs Clinic 1 สาขา

- รายได้เพิ่มขึ้นจากการขยายสาขาของ Brand Lab X และ L Clinic เทียบกับปีที่แล้วซึ่งจับกลุ่มลูกค้า Segment รองและกว้างกว่าจาก Brand หลัก, Same Store Sale เติบโตสูงถึง +19.5% ของแบรนด์ Lab X และ L Clinic ที่เปิดสาขาได้ไม่นานทำให้เกิดจากการ Ramp Up ของรายได้

· Gross Profit 560.18 +35.6% GPM 51.57% - กำไรขั้นต้นเพิ่มขึ้นได้รับอานิสงส์จาก Same Store Sale ที่ปรับเพิ่มขึ้นสูงทำให้สามารถ Utilize ค่าใช้จ่ายพนักงาน, ค่าเช่า, ค่าอุปกรณ์ที่ใช้ในการบริการ

· SG&A 405.16 +32.4% SG&A to Sales 37.12% - ค่าใช้จ่ายในการขายเพิ่มขึ้นจากการขยายตัวทำการตลาด, สร้าง Brand Awareness ให้คนรับรู้แต่อัตราค่าใช้จ่ายการขายลดลงเกิดจากการควบคุมงบประมาณการตลาดแม้ในปีนี้จะมีการจ้างพรีเซ็นเตอร์ชื่อดังเพิ่มขึ้นแต่สามารถทำให้รายได้เพิ่มขึ้นมากกว่า

- ค่าใช้จ่ายในการบริหารเพิ่มขึ้นโดยมีรายจ่ายพิเศษจากการตัดจำหน่ายค่าเสื่อม (Write off) สาขาที่ปิดตัวลง

· Net Profit 121.13 +42.8% NPM 11.10%

#Q&A จาก Earnings Call

- Surgery Center U-rate อยู่ประมาณ 50% เนื่องจากปีนี้เรามีการเปิดตัวสาขาวิมุตติเพิ่มเข้ามา ทำให้จำนวนเคสเพิ่มขึ้น แต่ตัวหารก็เพิ่มขึ้นตาม

- Same Store Sales มาจาก Service ที่ลูกค้ากลับมาบริการซ้ำมากขึ้น

- ค่าใช้จ่ายพิเศษจากการปิดสาขาประมาณ 3 ล้าน ที่สาขาชิดลม

- The Klinique มีทำรักษาสิวอยู่แล้วโดยบริษัทเกิดไอเดียเปิดแบรนด์ Acne Lab ที่เน้นบริการรักษาสิวหลุมสิว

- Key Component: ฝึกอบรมแพทย์ in house Training ส่งไปดูงานต่างประเทศ, บุคลลากรมี Service Mind, สร้างแบรนด์ลงทุนในเครื่องมือแพทย์

- มองธุรกิจตลาดศัลยกรรมไม่ได้ Recurring เท่าธุรกิจเดิมแต่มอง Brand Credibility ว่าสามารถทำได้

- บริษัทใช้กลยุทธ์ Multi Brand เพื่อตอบโจทย์ผู้บริโภค

- มองขนาดของตลาดจะเติบโตจาก 7 หมื่นล้าน ไป 1.3 แสนล้านบาทภายในปี 2032

- บริษัทมีสัดส่วนลูกค้าต่างชาติ 10-15%

- ต้นทุนการจ้างพรีเซ็นเตอร์ลงค่าใช้จ่ายใน SG&A และตัดจำหน่ายตามสิทธิ์

- โรงพยาบาลศัลยกรรมแห่งใหม่เปิดให้บริการได้ไม่เกิน Q2/2028

- บริษัทได้ล็อคราคาต้นทุน เวชภัณฑ์ไว้ถึงสิ้นปีแล้ว

- CAPEX 2026 ตั้งไว้ประมาณ 100 – 300 ล้านบาทเน้นการขยายสาขาใหม่ ลงทุนในเครื่องมือแพทย์และนวัตกรรมใหม่ๆ

– ปัจจุบันเป้าการขยายสาขา Confirm มาแล้ว 13 แห่ง

#สรุป

- กำไรของบริษัทเพิ่มขึ้นจากรายได้ที่เพิ่มขึ้นสูงจาก Same Store Sale ขับเคลื่อนจาก Ticket Size ของลูกค้ามุ่งเน้นทำ Up Selling กับฐานลูกค้าเก่าโดยเสนอโปรแกรมรักษาที่ Advance และเห็นผลลัพธ์ที่ดีมากขึ้นและการเพิ่มขึ้นของ Ticket Size ไม่ได้เกิดจากการปรับราคาของหัตถการเดิมส่งผลต่อเนื่องให้ GPM สูงขึ้นเช่นกัน

- บริษัทมีการตั้งเป้ารายได้เติบโต 20% โดยจากการขยายสาขาไปในกลุ่มลูกค้าที่กว้างมากขึ้นโดยใช้กลยุทธ์ Multi Brand

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ