สรุปงบการเงิน และ Oppday หุ้น DOHOME ไตรมาส 3/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/47PQ2KZ (ลงทุนกล้วยๆ)

#สรุปงบการเงิน + Opportunity Day

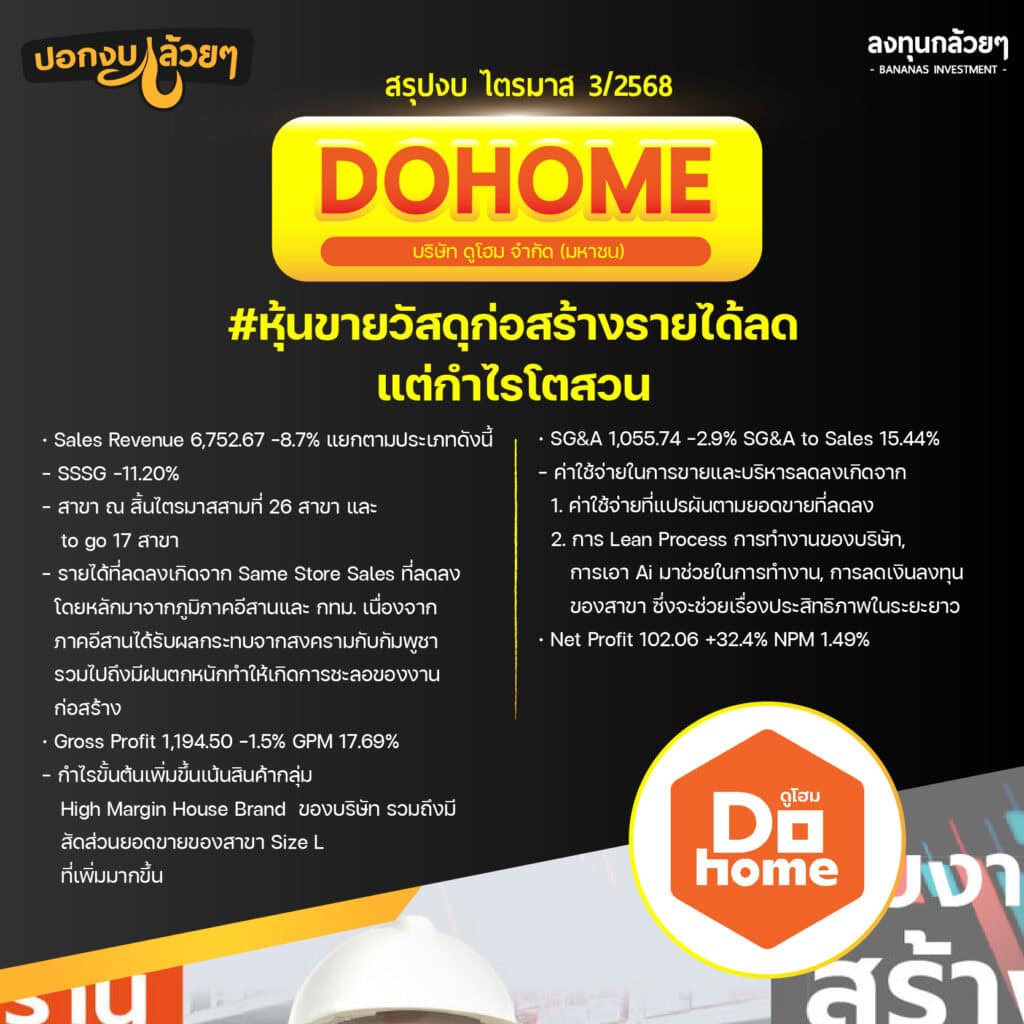

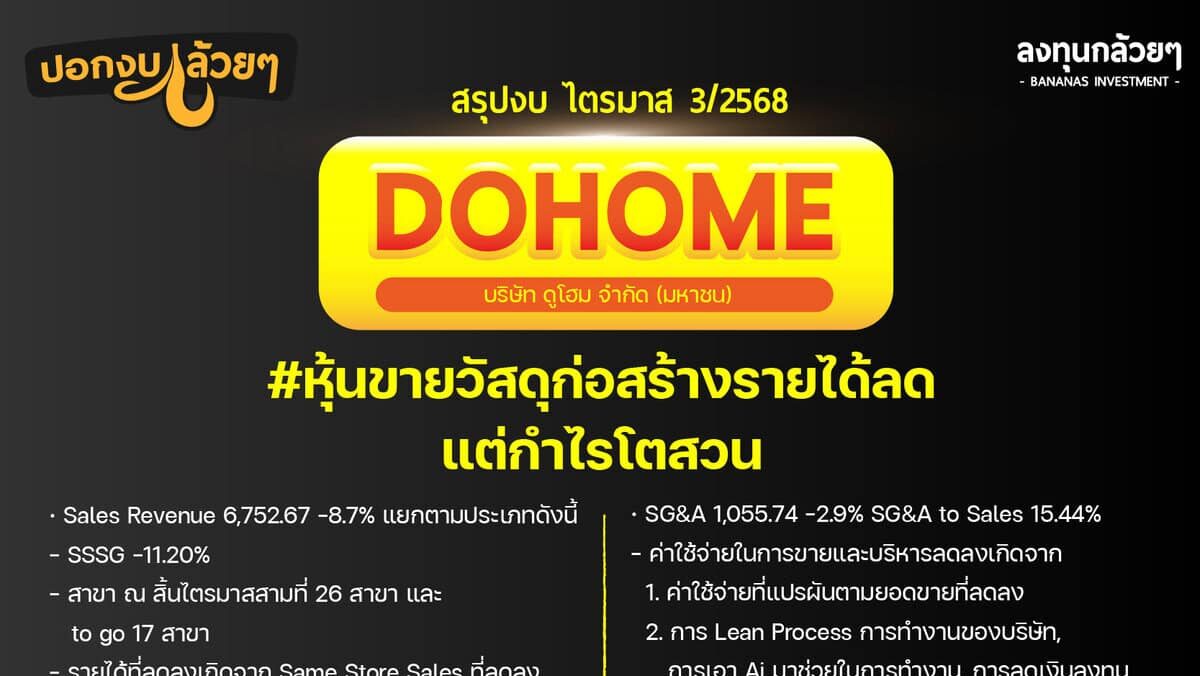

#หุ้นขายวัสดุก่อสร้างรายได้ลดแต่กำไรโตสวน

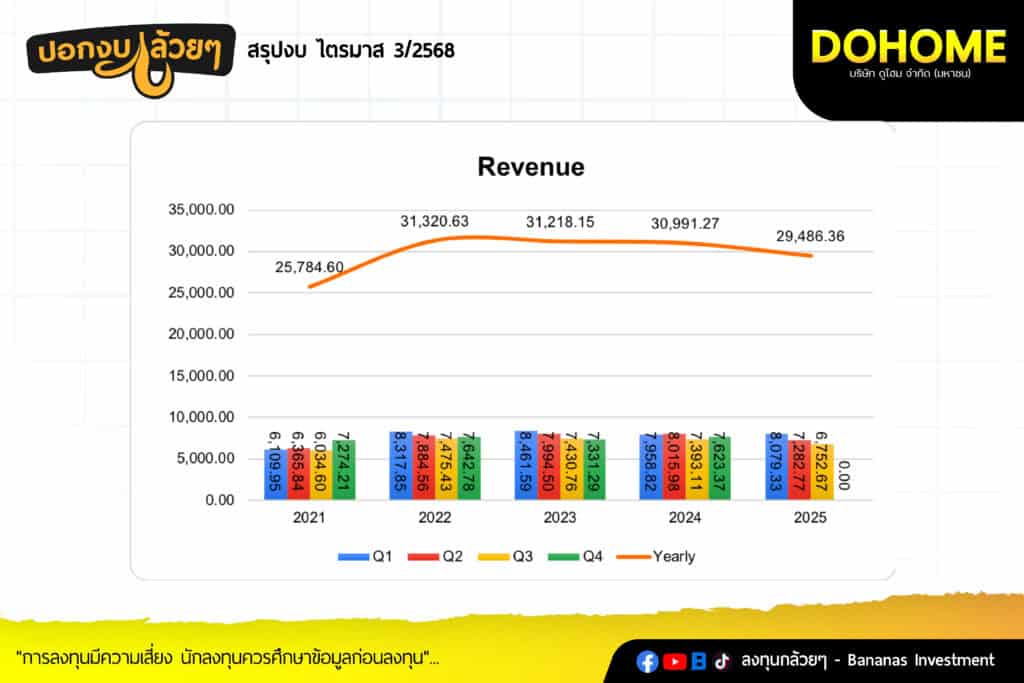

· Sales Revenue 6,752.67 -8.7% แยกตามประเภทดังนี้

– SSSG -11.20%

– สาขา ณ สิ้นไตรมาสสามที่ 26 สาขา และ to go 17 สาขา

– รายได้ที่ลดลงเกิดจาก Same Store Sales ที่ลดลงโดยหลักมาจากภูมิภาคอีสานและ กทม. เนื่องจากภาคอีสานได้รับผลกระทบจากสงครามกับกัมพูชารวมไปถึงมีฝนตกหนักทำให้เกิดการชะลอของงานก่อสร้าง

· Gross Profit 1,194.50 -1.5% GPM 17.69%

– กำไรขั้นต้นเพิ่มขึ้นเน้นสินค้ากลุ่ม High Margin House Brand ของบริษัท รวมถึงมีสัดส่วนยอดขายของสาขา Size L ที่เพิ่มมากขึ้น

· SG&A 1,055.74 -2.9% SG&A to Sales 15.44%

– ค่าใช้จ่ายในการขายและบริหารลดลงเกิดจาก 1. ค่าใช้จ่ายที่แปรผันตามยอดขายที่ลดลง 2. การ Lean Process การทำงานของบริษัท, การเอา Ai มาช่วยในการทำงาน, การลดเงินลงทุนของสาขา ซึ่งจะช่วยเรื่องประสิทธิภาพในระยะยาว

· Net Profit 102.06 +32.4% NPM 1.49%

————————————————————————

#Q&A จาก Opportunity Day

– แนวโน้ม GP ตุลาสูงกว่า Q3 เล็กน้อย

– แนวโน้ม Q4 รายได้ SSSG -5-7% ลูกค้า zone end user ภาคอีสาน จะมองว่าเติบโตถ้าไม่มีฝน

– ปี 2025 สาขา size L จะเปิดเพิ่มอีก 1 สาขา เป็น 27 สาขา ส่วน Togo Q4 มี 17 สาขา เปิดเพิ่มอีกภายในปีนี้ 8-10 สาขา

– เดือนตุลา back office เป็นบวก 2 อาทิตย์แรกแต่เนื่องจากครึ่งเดือนหลังมีฝนตกเยอะทำให้ติดลบ

– เป้าทั้งปี 2025 SSSG ลบ Mid Single

– เป้าหมายการขยายสาขาปี 2027 32 สาขา To go ปีนี้จะเปิดได้ 10 – 12 สาขา ส่วนปี 2026 คาดว่าจะเปิด 15 สาขา โดยสิ้นปี 2027 บริษัทจะมี 50 สาขา

– ปีหน้ามองว่า SSSG น่าจะกลับมาเป็นบวกได้, มอง GPM ปี 2026 18 – 18.5%

– บริษัทมี 3 สาขา ที่ติดกัมพูชาทำให้เกิดการชะลอตัวของกำลังซื้อและมีการอพยพในช่วงภาวะสงคราม

– ลักษณะลูกค้าของ to go 1. end users 2. ช่างรายย่อย

– Size L: Capex 350-400 ไม่รวมที่ดิน + inventory Payback 8-10 ปี

– Size to go: Capex 10 ไม่รวมที่ดิน + inventory Payback 3-5 ปี

– ไม่มีสาขาไหนที่มีความเสี่ยงโดนน้ำท่วม ทุกสาขามีประกันควบคุม

– To Go ค่าใช้จ่ายหลักอยู่ที่พื้นที่และค่าสาขา ตั้งเป้ายอดขายเดือนละ 3-5 ล้าน

– เป้าหมาย Inventory day 150-160 วัน Cash Cycle จะปรับลดลงตาม ในปีอีก 2 ปี

– SG&A to Sales ที่ลดลงเกิดจาก 1. ค่าใช้จ่ายแปรผันเกี่ยวกับการขาย 2. Lean Process เอาระบบเข้ามาช่วย

– สินค้า House Brand กลุ่มซ่อมแซม 50% ตกแต่ง 30% ก่อสร้าง 10%

————————————————————————

. สรุป

————————————————————————

– สถานณ์การเศรษฐกิจชะลอตัว, สงครามระหว่างไทยและกัมพูชา, ฝนตกที่มากกว่าปกติ ทำให้ Same Store Sales ในไตรมาส 3 ติดลบสูงกว่าทั้งปีจากโดยหลักติดลบมาจากภาคอีสานซึ่งเป็นสัดส่วนรายได้หลักของบริษัท

– ในด้านของ GPM นั้นบริษัทเน้นสินค้า High Margin ซึ่งเป็นสินค้า House Brand ของบริษัท

– ค่าใช้จ่ายในการดำเนินงานบริษัทได้ทำการบริหารได้อย่างมีประสิทธิภาพโดยมีการลดค่าใช้จ่ายในการสร้างสาขา Size L, มีการลด Inventory อย่างต่อเนื่องทำให้เกิดการลดเงินกู้ระยะสั้นที่ใช้ซื้อสินค้าทำให้ผลลัพธ์นั้นมีกำไรที่เติบโตขึ้นจากปีที่แล้ว

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ