สรุปงบการเงิน และ Oppday หุ้น MAGURO ไตรมาส 3/2568

สรุปงบการเงิน และ Oppday หุ้น MAGURO ไตรมาส 3/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/49Crkim (ลงทุนกล้วยๆ)

#สรุปงบการเงิน + Opportunity Day

#MAGURO #Q3Y2025

#หุ้นร้านเครือร้านอาหารรายได้โตสวนอุตสาหกรรมกำไร All Time High

————————————————————————

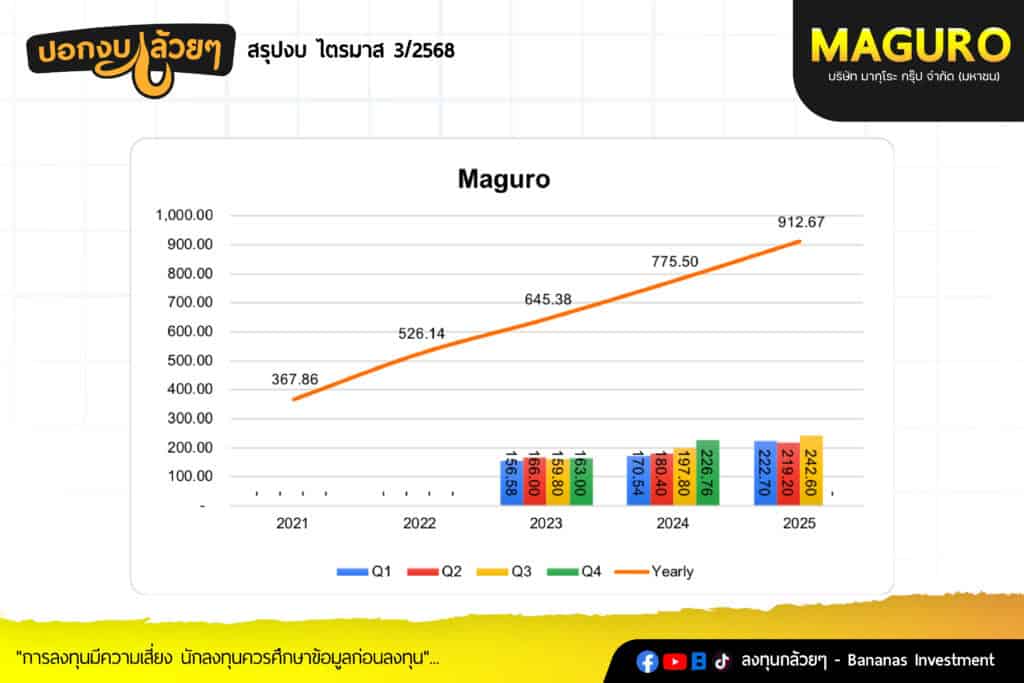

· Sales Revenue 521.71 +46.7% แบ่งออกเป็นผลิตภัณฑ์ ดังนี้

Maguro 242.60 +22.6%

Saamthing Together 45.10 -13.8%

Hitori Shabu 135.90 +29.4%

Tonkatsu Aoki 47.60 ล้านบาท

CouCou 17.80 ล้านบาท

Bincho 20.60 ล้านบาท

Kiwamiya 11.30 ล้านบาท

Catering 0.8 +33.3%

– รายได้ที่เติบโตขึ้นในระดับสูงจากการขยายสาขาที่มากขึ้นโดยบริษัทมี Same Stores Sales -2.7% ระดับต่ำในช่วงไตรมาสสามเมื่อเปรียบเทียบกับภาพรวมร้านอาหาร โดยบริษัทสามารถขยายสาขาเพื่อมาทดแทนการชะลอลงของสาขาเดิมได้

· Gross Profit 247.26 +46.3% GPM 47.39%

– กำไรขั้นต้น Amount เพิ่มขึ้นตามยอดขายแต่มีอัตรากำไร Drop ลงจากไตรมาสที่แล้วเนื่องจากมีการทำ Promotion เพื่อส่งเสริมการขายในระยะสั้น

· SG&A 189.89 +52.5% SG&A to Sales 36.30%

– ค่าใช้จ่ายในการขายเพิ่มขึ้นจากการขยายสาขาเพิ่มขึ้นมากกว่าปีที่แล้วและเปิดตัวแบรนด์ใหม่ 2 แบรนด์ทำให้มีค่าใช้จ่ายในการเตรียมการเปิดสาขาเพื่อรองรับการเติบโต

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้นจากการขยายองค์กรเพิ่มพนักงานใน Head Office, ลงระบบ Technology เพื่อสนับสนุนการเติบโตของบริษัทแต่การเพิ่มขึ้นยังน้อยกว่ารายได้ที่เพิ่มขึ้น

· Net Profit 38.13 +30.0% NPM 7.29%

———————————————————————–

#Q&A จาก Opportunity Day

————————————————————————

– แนวโน้ม SSSG ดีกว่าไตรมาส 3 QTD/ SSSG Hitori มีการปรับเมนู, วิธีการสั่งอาหาร ก็ได้ผลลัพธ์ดีขึ้นทั้ง top line และ bottom line โดยสะท้อนมาจากจำนวนลูกค้าที่เพิ่มขึ้น

– รายได้มั่นใจว่าโต 30% กำไรก็น่าจะรอดูอีกทีปลายปี

– Campaign Buffet Saamthing Westgate ลูกค้าเต็มทั้งวันไม่เว้น Samyan midtown ก็ไม่ดีไปน้อยกว่า ทำให้รายได้กลับมาบวกได้

– ข้าวญี่ปุ่นแพงขึ้นผลกระทบน้อยกว่าราคาแซลมอนที่เพิ่มขึ้นซึ่งผลกระทบจะอยู่ที่ 1% ของต้นทุนวัตถุดิบ โดยบริษัทพยายาม Deal ราคาที่ถูกลงอยู่

– ภาพของ Tonkatsu Aoki บริษัทมองภาพให้เป็นแบรนด์ที่ใกล้บ้านลูกค้าโดยมองภาพรวมเป็นหลัก โดยบริษัทพยายามเติม Seasonal Menu โดยมุ่งหวังมีอัตราการซื้อซ้ำสูง

– One Bangkok ดูเหมือน Traffic ลดลงแต่ตัวเลขไม่ได้ปรับลดลง เนื่องจากมีที่จอดรถ โดย Aoki สาขานี้มียอดขาย Top 3

– รายได้ Member ดีขึ้นจากการเปิด Give more club

– ปีหน้าตั้งเป้าCommit 15 สาขา โดยมีโอกาสมากกว่าเรือธงปีหน้าจะเป็น Maguro Kappou พระเอกจะเป็น Kiwamiya และ Bincho

– ปีหน้ามีแบรนด์ใหม่ไม่ 2-3 แบรนด์ เป็นญี่ปุ่น Specialty

– วิธีการบริหารจัดการมีการแตกทีมย่อยของแต่ละแบรนด์ จะไม่มีการ Overload ของ Labour

– เศรษฐกิจไตรมาส 4 เป็นเดือนที่ไม่คลึกคลื้นเท่าไร/ เดือน 11 เป็นเดือนที่ฝนตกเยอะ โดยบริษัทยังคงทำการตลาดให้เป็นที่พูดถึงได้อยู่

– ปีหน้ามีแผนจะ Renovate สาขา Maguro, Hitori Siam Paragon, Saamthing Mega Bangna

– GPM Q3 ลดลง QoQ เนื่องมีการทำโปรเพื่อรักษา SSSG

– การเปลี่ยนน้ำไปใช้ขวดแก้วเป็นการสร้างภาพลักษณ์ให้แบรนด์

———————————————————————

#สรุป

———————————————————————-

– รายได้ของบริษัทยังมีทิศทางเติบโตมากกว่าเป้าหมายปัจจัยการเติบโตมาจากทิศทางของ Same Store ที่ดูดีขึ้นกว่าไตรมาส 3, สาขาที่ Renovate Chic Republic และ Central World กลับมาให้บริการ, มีการกระตุ้นกินลดหย่อนภาษีจากรัฐบาล, มีการขยายสาขาเพิ่มเติมของแบรนด์ Tonkatsu Aoki Mega Bangna และ Icon Siam ซึ่งเป็นห้างที่มี Traffic ดี

– บริษัทมีการตั้งเป้าในการขยายสาขาในปีหน้า 15 สาขาหรือมากกว่าพระเอกของการเติบโตปีหน้าคือ Kiwamiya Bincho และ Maguro Kappou

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ