สรุปงบการเงิน และ Oppday หุ้น HMPRO Yearly2023

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/3IxfAPq (ลงทุนกล้วยๆ v2)

#สรุปงบการเงิน + Opportunity Day

#หุ้นขายของตกแต่งบ้าน กำไร New High กับการเติบโตที่ท้าทาย

————————————————————————–

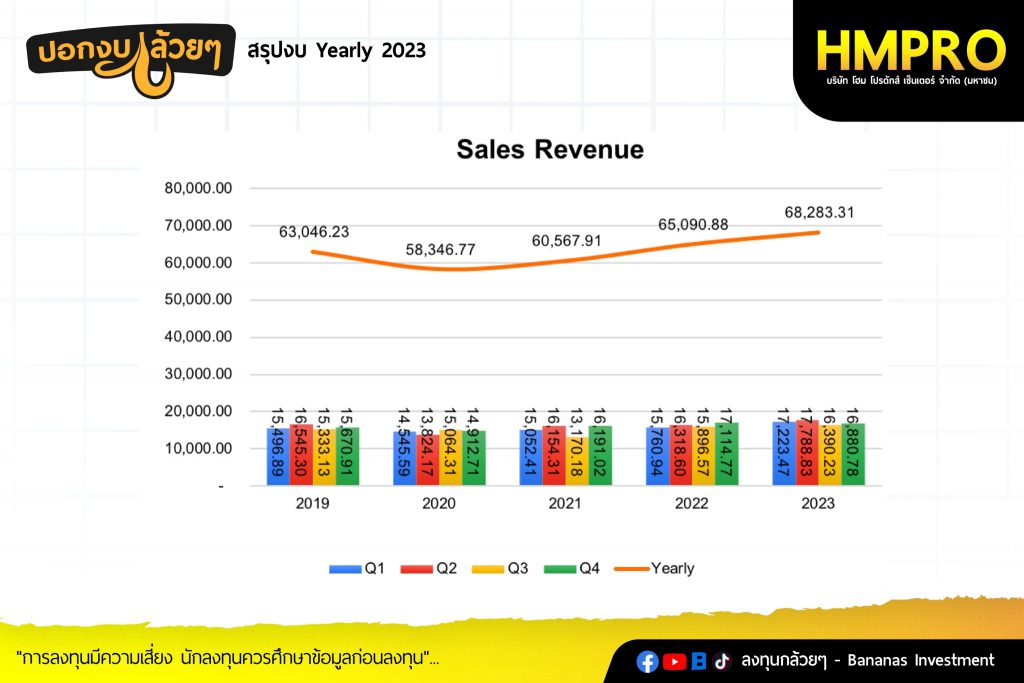

· Sales Revenue 68,283.31 +4.9%

– SSSG -0.5% (Yearly) -8.5 (Q4)

– เปิดสาขา Mega Home เพิ่มขึ้นเป็น 27 สาขา

– รายได้เพิ่มขึ้นมีผลมาจากปรับตัวเพิ่มขึ้นจากการรับรู้รายได้ที่เพิ่มขึ้นทั้งในส่วนของโฮมโปร และเมกาโฮม จากการขยายสาขาตั้งแต่ปี2565 การจำหน่ายสินค้าที่เพิ่มขึ้นสืบเนื่องมาจากโครงการ Trade-In รวมถึงการผลักดันยอดขายจากการจัดกิจกรรมและงานต่างๆ ได้แก่ งาน HomePro Super Expo ที่โฮมโปรทุก สาขาทั่วประเทศ และทางออนไลน์งาน HomePro Expo ที่อิมแพ็ค เมืองทองธานี และกิจกรรม Double Day ในช่องทางออนไลน์ เพื่อสร้างความสะดวกในการเลือกซื้อสินค้าให้กับลูกค้าจากช่องทางการซื้อสินค้าและ บริการที่หลากหลายขึ้น

· Rental Revenue 1,882.23 +9.4%

– รายได้เก็บค่าเช่าเพิ่มขึ้นเพราะจากการเก็บค่าเช่าที่มากขึ้นในสาขาHome Pro และ Market Villageมากขึ้นและการรับรู้ค่าเช่าจากสาขาใหม่รวมไปถึงได้ค่าเช่าจากการจัดงานใหญ่Hmpro Expo ในไตรมาส4

· Sale Gross Profit 18,165.67 +6.8% สัดส่วน 26.60%

– กำไรขั้นต้นเพิ่มขึ้นจากรายได้ Home Serviceที่เพิ่มขึ้นรวมไปถึงการขายสินค้า House Brand ที่มีอัตรากำไรสูง

· Rental Gross Profit 1,095.84 +7.9% สัดส่วน 58.22%

– กำไรขั้นต้นเพิ่มขึ้นแต่อัตรากำไรลดลงสาเหตุเกิดจากต้นทุนค่าสาธารณูปโภคที่เพิ่มขึ้น ณ ต้นปี

· SG&A 13,401.26 +7.0% SG&A to Sales 18.40%

– ค่าใช้จ่ายในการขายและบริหารเพิ่มขึ้นจากสาเหตุค่าใช้จ่ายในการเปิดสาขาใหม่ของโฮมโปรและเมกาโฮม เงินเดือน ค่าเสื่อมราคา และค่าสาธารณูปโภค

· Net Profit 6,441.56 +3.6% NPM 8.85%

————————————————————————–

#Q&A จาก Opportunity Day

————————————————————————–

– เดือนมกรา-กุมภา e-taxส่งผลดีต่อยอดขายพอใช้ได้แต่กำลังซื้อปีที่แล้วฐานค่อนข้างสูงแต่ไม่ได้ตามเป้านัก อากาศปีนี้ค่อนข้างร้อนทำให้กลุ่มเครื่องใช้ไฟฟ้าค่อนข้างขายดีรวมไปถึงการTrade-in ทำให้ลูกค้ามีโอกาสมาซื้อของกับบริษัทมากขึ้น

– ความแตกต่างงบเฉพาะได้มีการรวม Mega Home

– หุ้นกู้จะมีแผนการออกหุ้นกู้เพื่อRefinance ส่วนการขยายสาขาจะใช้กระแสเงินสดจากการดำเนินการเป็นหลัก

– รายได้อื่นหลักมาจากค่าสนับสนุนการขายของคู้ค้าของบริษัท

– Same Store Growth มองทั้งปี2024 บวกไม่สูงมากนักแต่อาจจะสูงครึ่งปีหลัง QTD วันที่ 8/3/2024 บวกนิดหน่อย

– ค่าระวางเรือ ค่าขนส่งอยู่ในระดับที่สูง มีการปรับเพิ่มขึ้นลดลงแล้วแต่ช่วงโดยบริษัทจะเป็นการทยอยสั่งโดยพยายามสั่งก่อนเวลาที่จะขายส่วนค่าใช้จ่ายให้ใกล้เคียงเดิมหรือลดลงบ้างตามโอกาสที่เหมาะสม

– การเปิดสาขาใหม่ของHomeProใช้เวลาแล้วแต่ Size และLocationที่จะทำให้เกิดกำไรโดยเฉลี่ยจะใช้เวลา 6 เดือน หรือ 1-2 ปี

– Target Gross Margin 20-30 Bsp. มาจากสินค้าPrivate Brand และRevenue SSSG ตามGDP และสาขาที่เปิดใหม่จะทำให้ยอดขายเป็นไปได้ที่จะโตHigh Single Digit.

– เงินDigital 10,000 บาท บริษัทมองว่าอาจจะต้องรอความชัดเจนของทางรัฐบาล ถ้า HomePro สามารถเข้าร่วมได้ก็จะผลประโยชน์จากเงินที่หมุนในระบบเศรษฐกิจทำให้เกิดการจับจ่ายใช้สอย

– สินค้าที่ได้รับจากลูกค้า Trade-inหลักๆสินค้าเก่าจะนำไปเข้าขบวนการคัดแยกนำสินค้าบางส่วนไปซ่อมแล้วส่งไปตลาดมือสองและบางส่วนที่ซ่อมไม่ได้ก็นำไปRecycle ทำโดย Third-party ของบริษัท

– บริษัทการเปิด7 สาขาที่มาเลเซียและมีการทดลองขายผ่านE-Commerceก่อนที่จะไปเปิดสาขาที่ต่างประเทศนอกจากมาเลเซีย

– การขายที่เวียดนามเป็นการขายผ่านMarket Place บริษัทยังไม่เร่งที่จะเปิดสาขาที่เวียดนาม

————————————————————————–

สรุป

————————————————————————–

– การเติบโตของบริษัทเข้าสู่โหมดการท้าทายมากขึ้นจากสาขาที่คลอบคลุมทั้งประเทศรวมไปถึง Modelใหม่ Mega Homeนั้นยังไม่ประสบความสำเร็จนักทำให้การเติบโตต้องพึ่งพาเศรษฐกิจประเทศเป็นหลักทำให้ครึ่งปีแรกแนวโน้มจะยังไม่ค่อยดีมากนักแต่มีความคาดหวังที่ภาครัฐจะสามารถใช้งบประมาณลงทุนในครึ่งปีหลังเพื่อให้ระบบเศรษฐกิจการเงินสะพัดส่งผลให้ประชาชนมีความมั่นใจในการใช้จ่ายมากขึ้น

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ