สรุปงบ หุ้น TK ไตรมาส 1/2566

#หุ้นเช่าซื้อรถจักรยานยนต์รอสัญญาณเพื่อโตต่อ

————————————————————————–

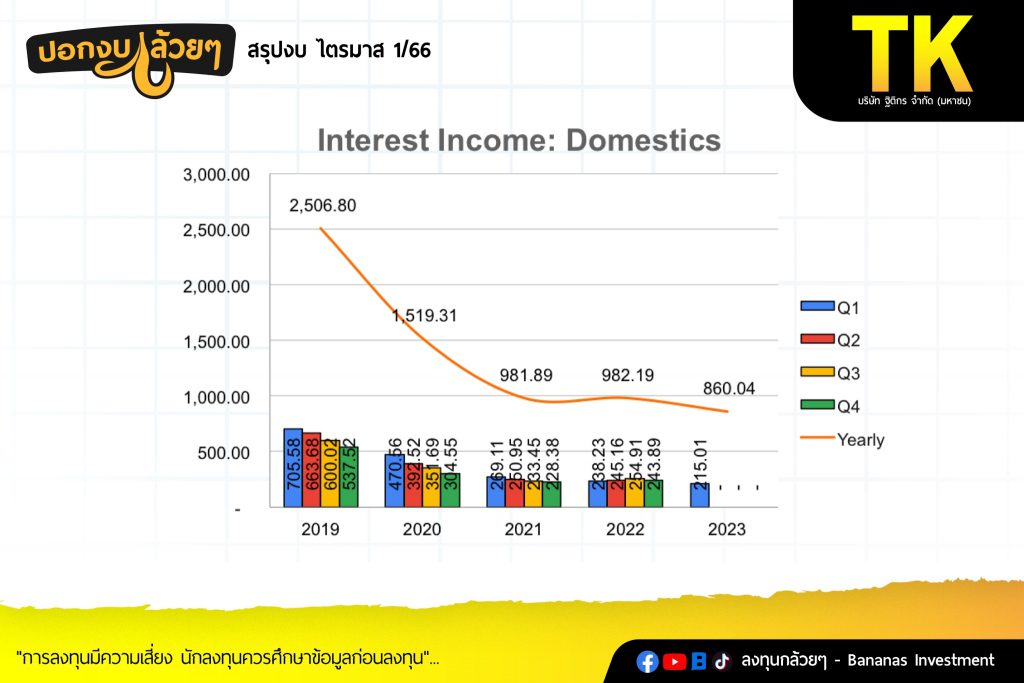

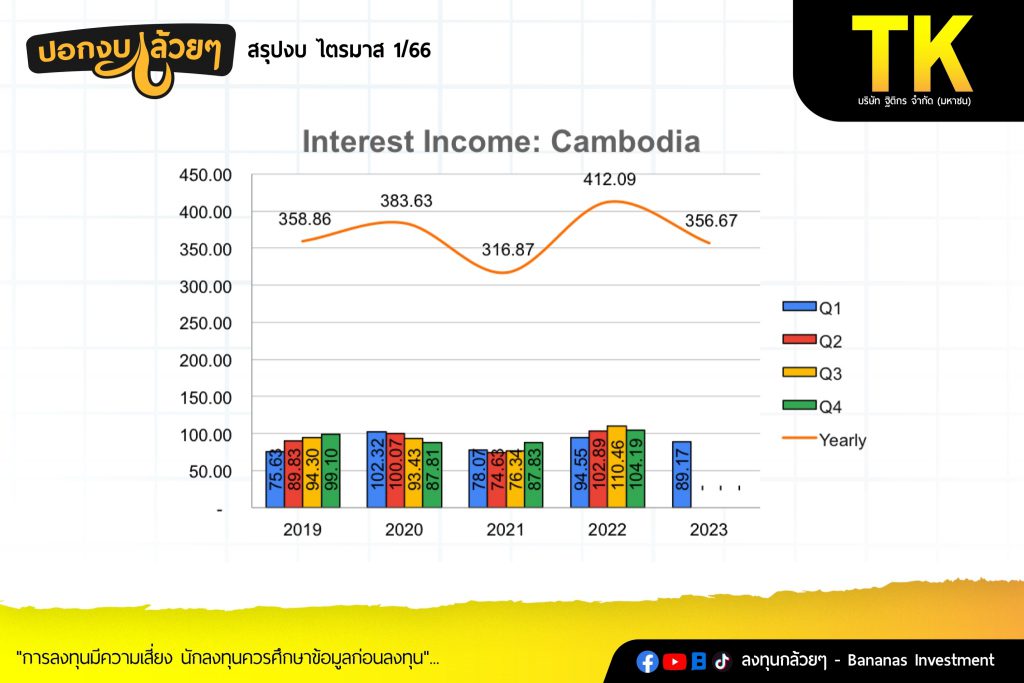

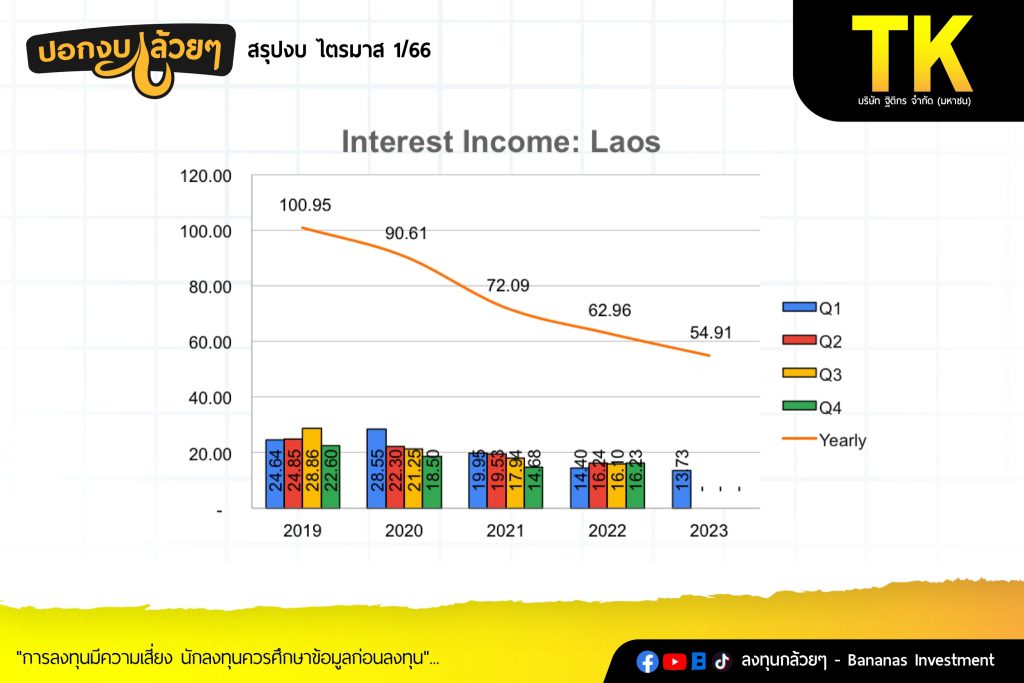

· Hire Purchase Interest Revenue 317 -8.4% สามารถแบ่งได้เป็น

– Domestic 215 -9.7%

– Cambodia 89 -5.7%

– Laos 13 -4.7%

– รายได้ลดลงเนื่องจากอัตราดอกเบี้ยเช่าซื้อลดลงจากการควบคุมอัตราดอกเบี้ยเช่าซื้อรถจักรยานยนต์มือสอง 23%

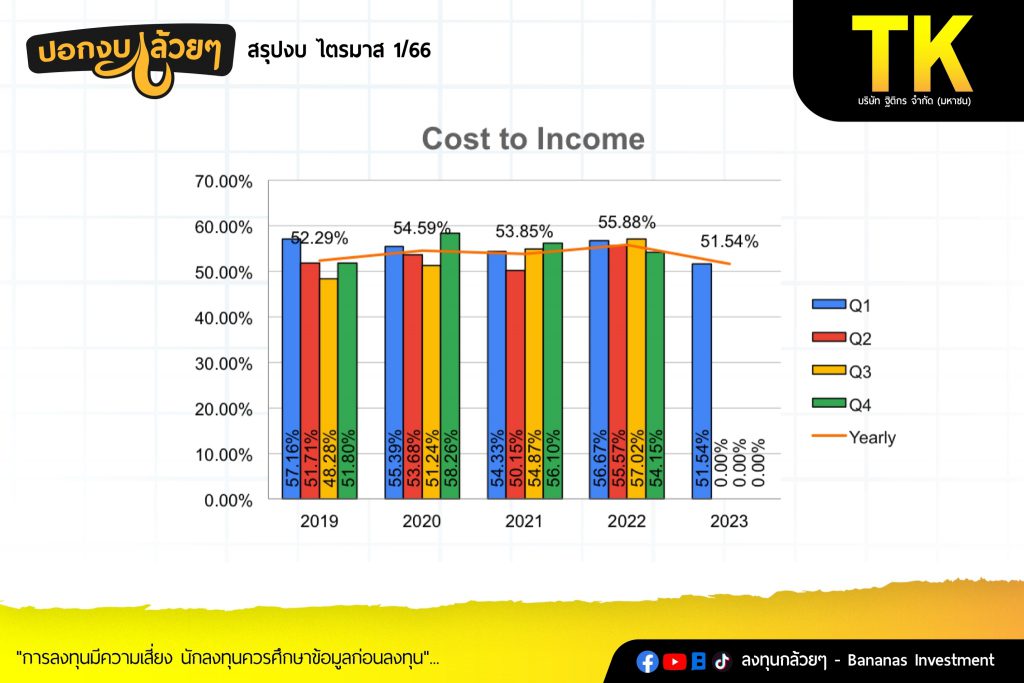

* Cost to Income 51.54% ลดลงจากการชะลอการปล่อยสินเชื่อและการคืนดอกเบี้ยเงินกู้ทำให้ต้นทุนค่าใช้จ่ายลดลง

· PPOP 47.1% ลดลงในเชิงตัวเลขแต่อัตราส่วนดีขึ้นจากค่าใช้จ่ายต่างๆลดลง

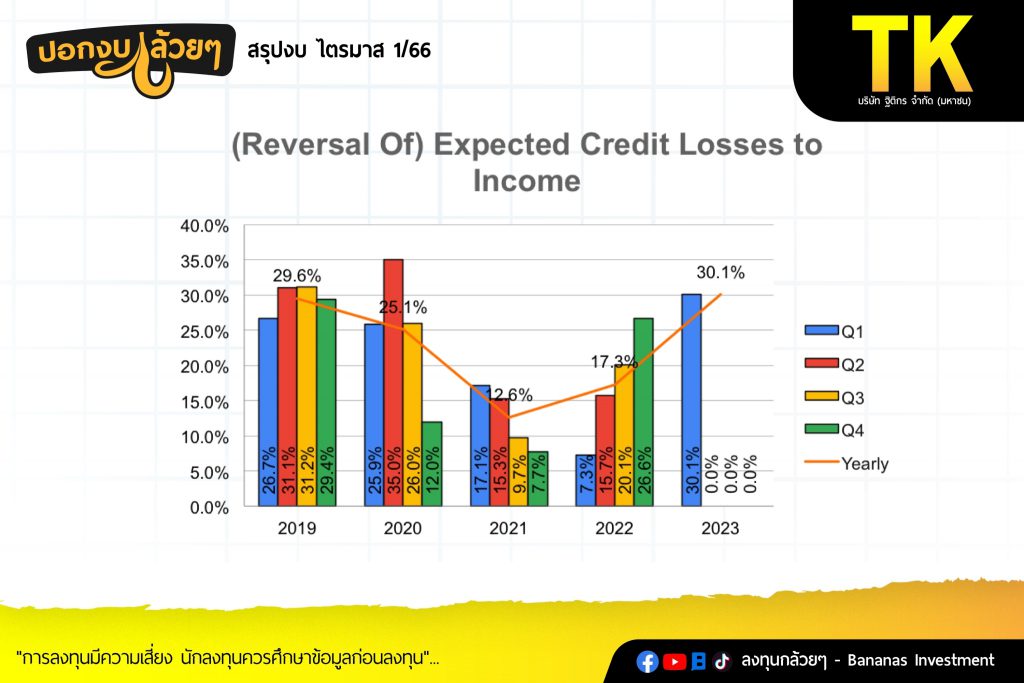

· ECL to Revenue 30.1% ตั้งสำรองในอัตราส่วนที่สูงเพื่อมา Write Off

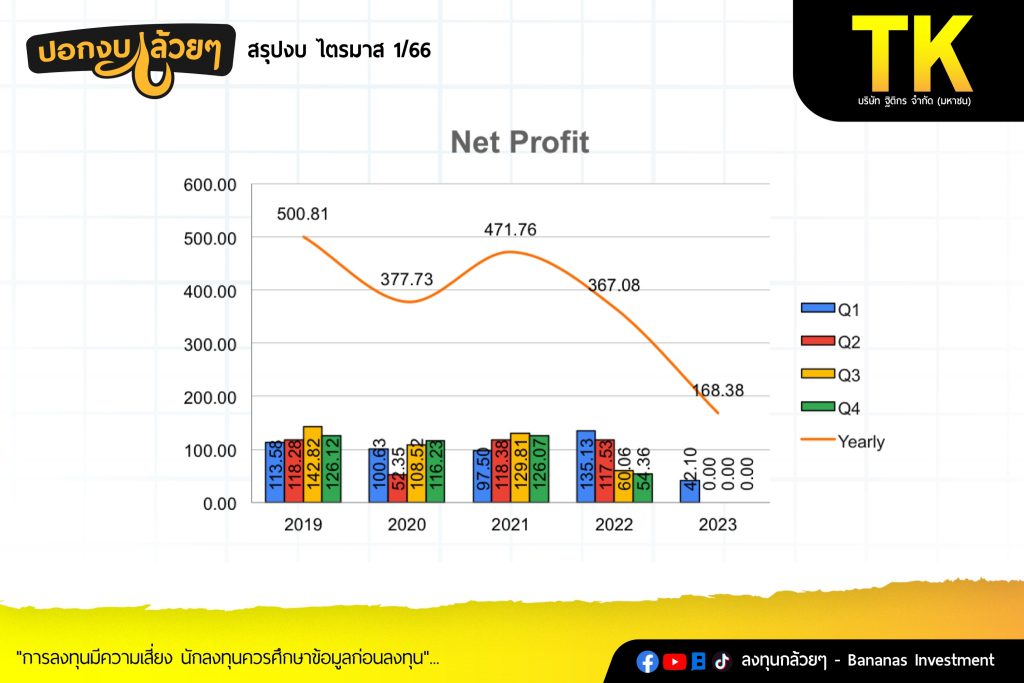

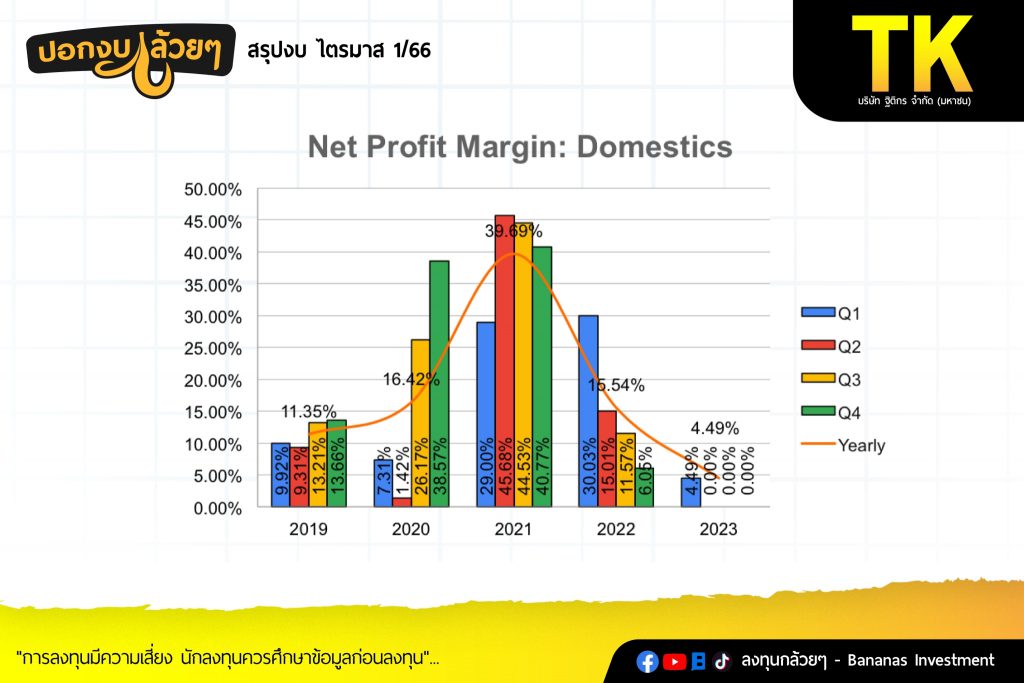

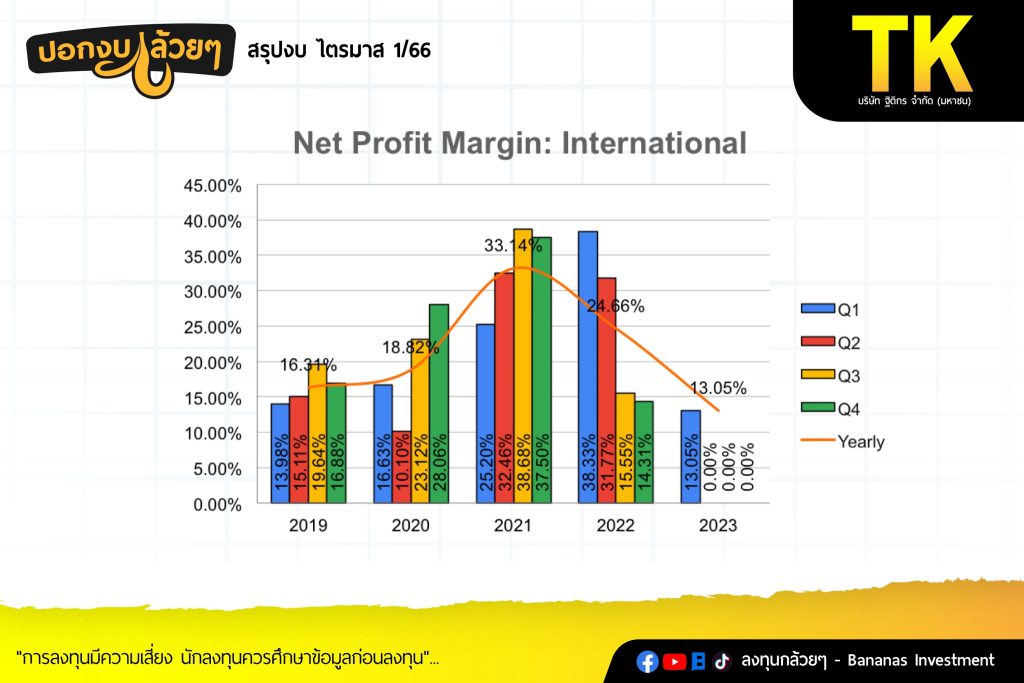

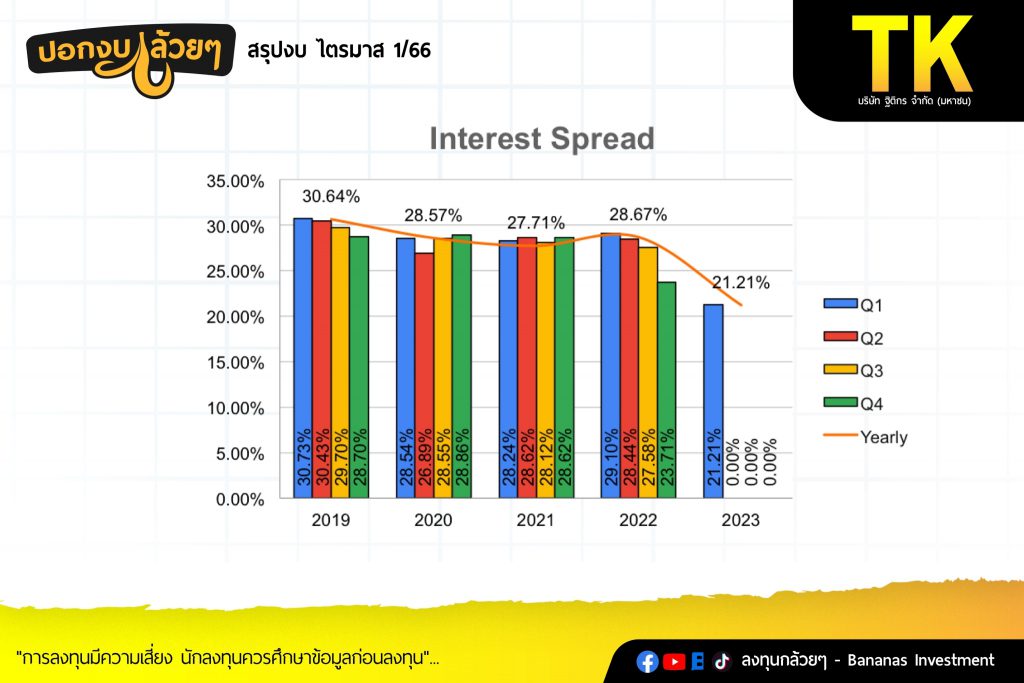

· Net Profit 42.1 -68.85% โดยหลักมาจากตลาดในประเทศสังเกตจาก NPM ลดลงมา 4.5%

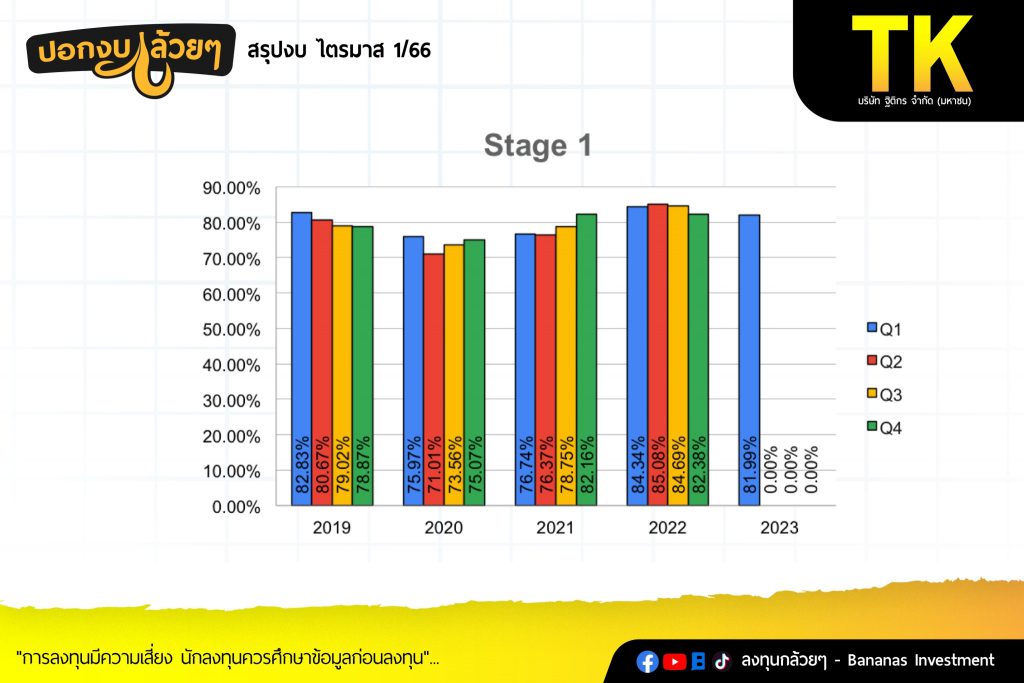

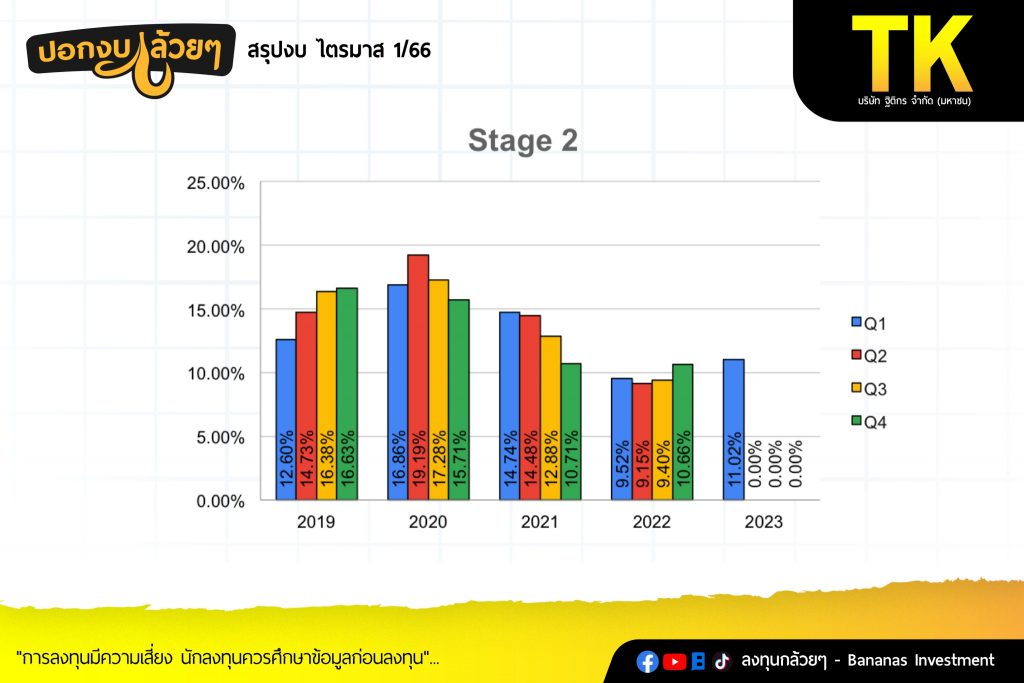

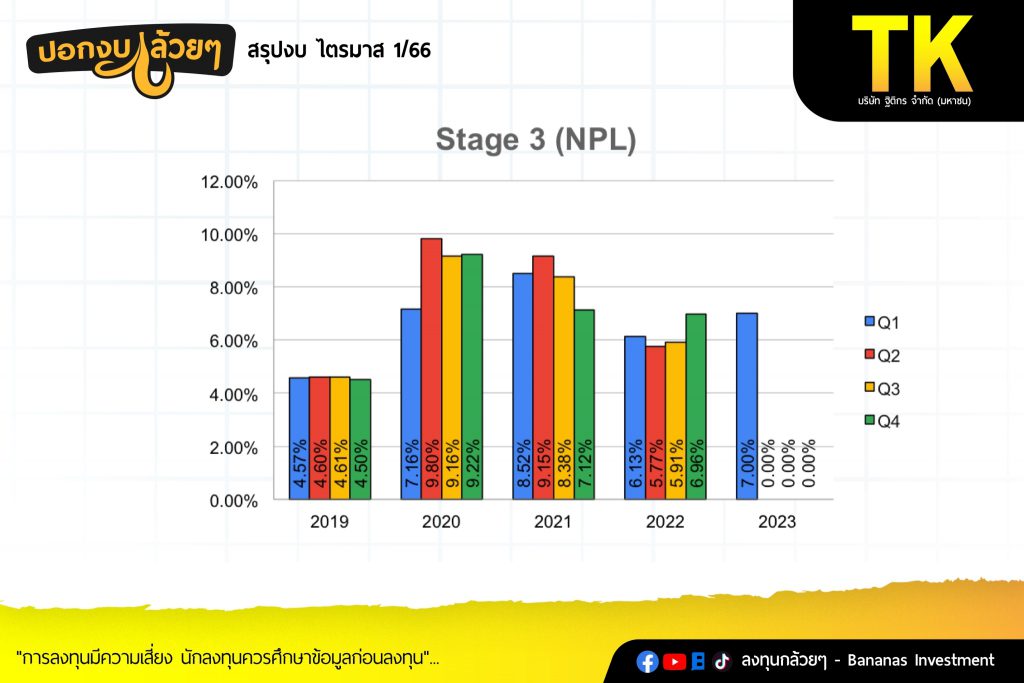

· NPL Stage 2 – 3 ตัวเลขทรงตัวแต่อัตราส่วนเพิ่มขึ้น แสดงถึงยังมีการไหลของ Stage 1 ลงมา

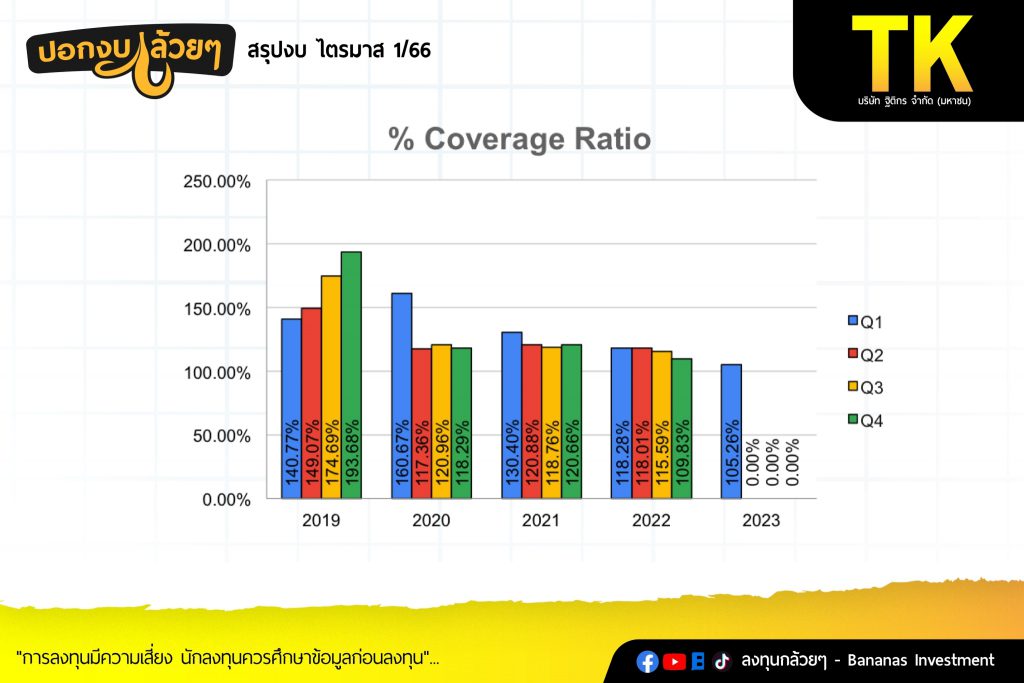

· %Coverage Ratio 105.26% ลดลงจากไตรมาสก่อน ทั้งที่ตั้ง ECL มาก แสดงถึงการ Write Off ที่มากกว่าการตั้งสำรอง

————————————————————————–

Q&A

————————————————————————–

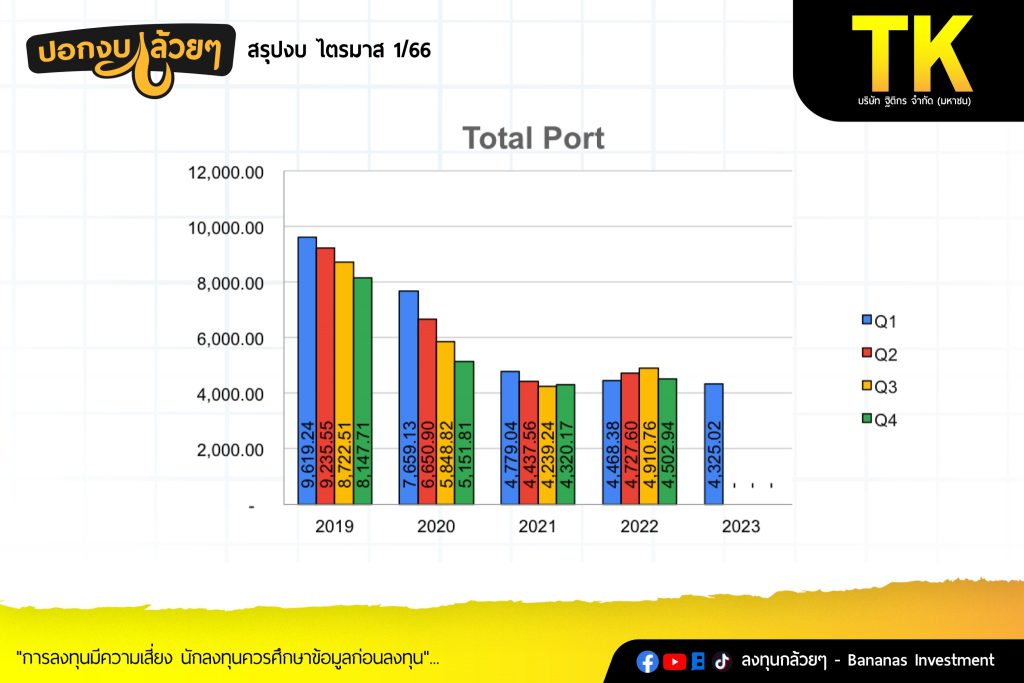

· บริษัททยอยลด Port สินเชื่อในประเทศจากการควบคุมของสคบ.และเน้นควบคุมคุณภาพหนี้

· บริษัทยังมีเงินสดรวมไปถึงจะกู้เงินในประเทศที่จะปล่อยเพื่อไม่ให้เกิดการ Mismatch ไม่มีแผนออกหุ้นกู้

· บริษัทควบคุมค่าใช้จ่ายการบริหารและค่าส่งเสริมการขายเพื่อสอดคล้องกับดอกเบี้ยรับที่ลดลง

· บริษัทคาดหวังให้เศรษฐกิจดีขึ้นเพื่อให้ลูกหนี้ที่มีรายได้น้อยของบริษัทมีความสามารถในการชำระสินเชื่อ

· TK เงินทันใจเพิ่ม Port จำนำทะเบียน 47 ล้านบาทในไตรมาส 1

· ในลาวและกัมพูชาทิศทางค่อนข้างดีแต่มาสะดุดตอนโควิด และบริษัทคาดหวังที่จะขยายไปเมียนมาร์แต่ก็เกิดเหตุการณ์ไม่สงบซึ่งอาจจะเป็นเหตุการณ์ระยะสั้น

————————————————————————–

สรุป

————————————————————————–

· ถึงแม้ว่า NPL ของบริษัทดูไม่ค่อยสู้ดีนักแต่เราได้เห็นโอกาสบางอย่างคือบริษัทได้มีเงินสด 1,551 ล้านบาทที่สามารถนำไปปล่อยสินเชื่อได้เมื่อพร้อม

· บริษัทกล่าวว่า รอกฎข้อบังคับให้ สคบ. ออกมาหมดอย่างครบถ้วนแล้วบริษัทจะพิจารณาปล่อยสินเชื่อต่อในประเทศ

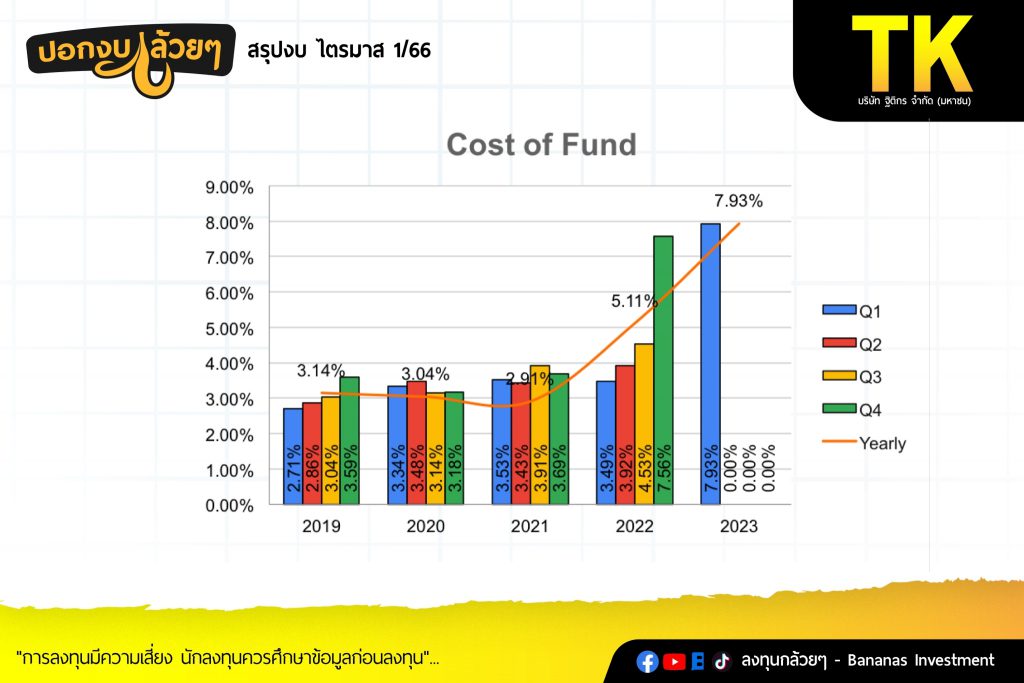

· เรื่องต้นทุนทางการเงินอาจจะไม่ต้องเป็นห่วงเท่าไร เนื่องจากเงินกู้ของบริษัทมีน้อยมากเทียบกับเจ้าอื่น

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”.

สรุปโดย ลงทุนกล้วยๆ