สรุปงบ กับ Oppday หุ้น SAK ไตรมาส 1/2566

#สรุปงบการเงิน + #Oppday

#SAK #Q1Y2023

#สินเชื่อภูธรพร้อมสินเชื่อสนับสนุนเกษตรกรไทย

————————————————————————–

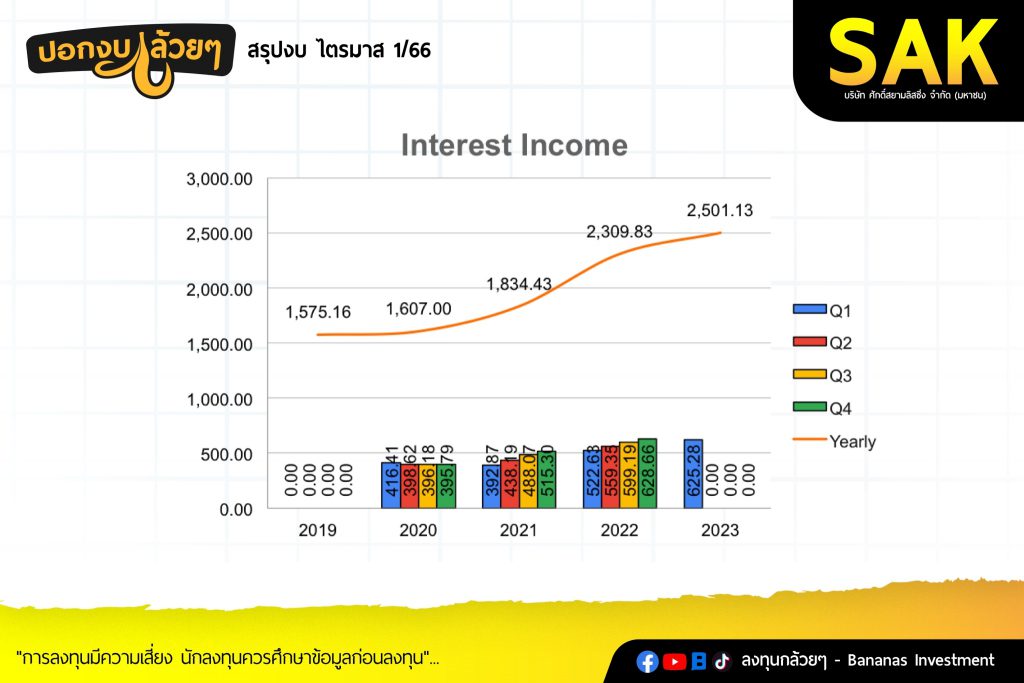

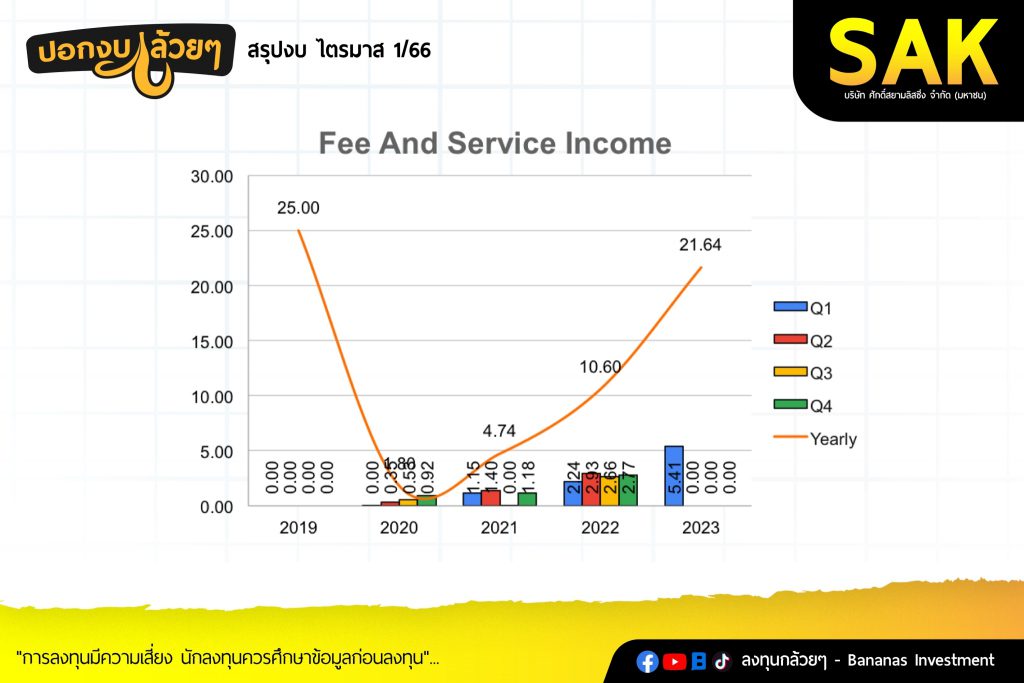

· Interest Revenue 625 +19.6% โดยผลิตภัณฑ์หลักมีดังนี้

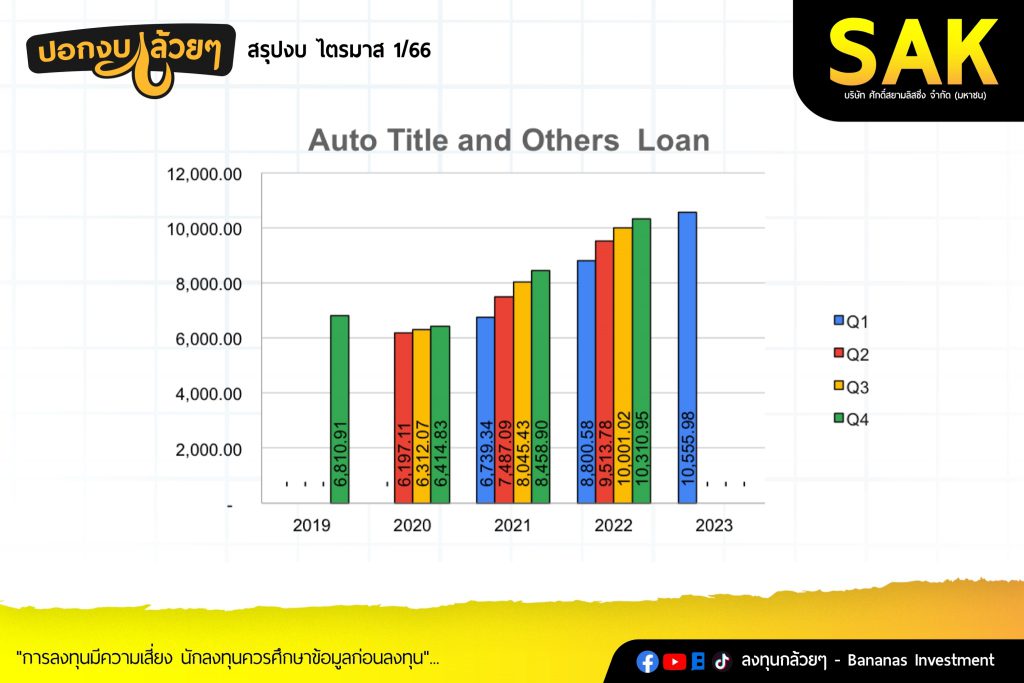

– จำนำทะเบียน 301 +20.8%

– จำนำทะเบียนเพื่อการเกษตร 191 +27.3%

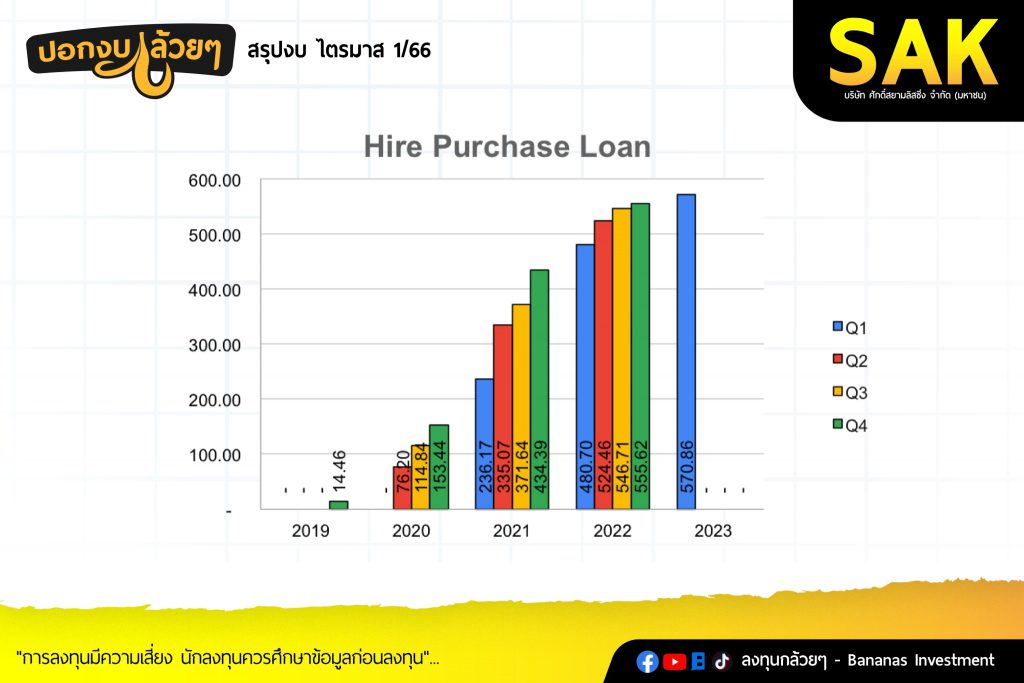

– สินเชื่อเช่าซื้อ 31 +24%

– และอื่นๆ เพิ่มขึ้นตามการขยายสาขา 100 จากไตรมาสที่แล้ว

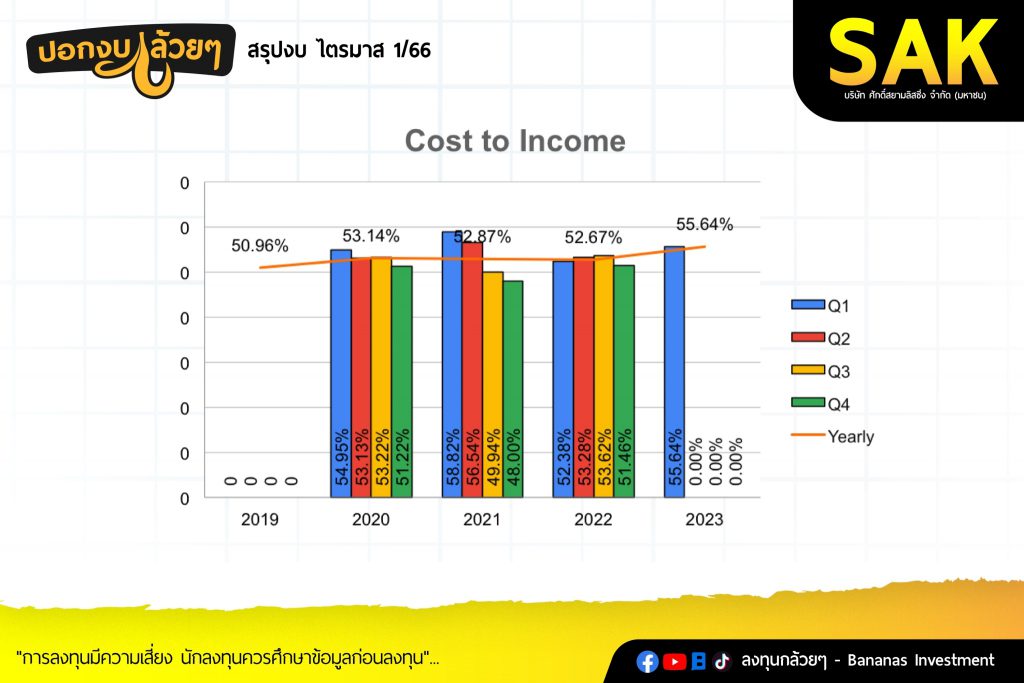

· Cost to Income 55.6% มีผลจากการเร่งขยายสาขาในไตรมาส 1 และต้นทุนการเงินที่สูงขึ้นจากการกู้เพิ่มและดอกเบี้ยส่วนใหญ่เป็นดอกเบี้ยลอยตัว

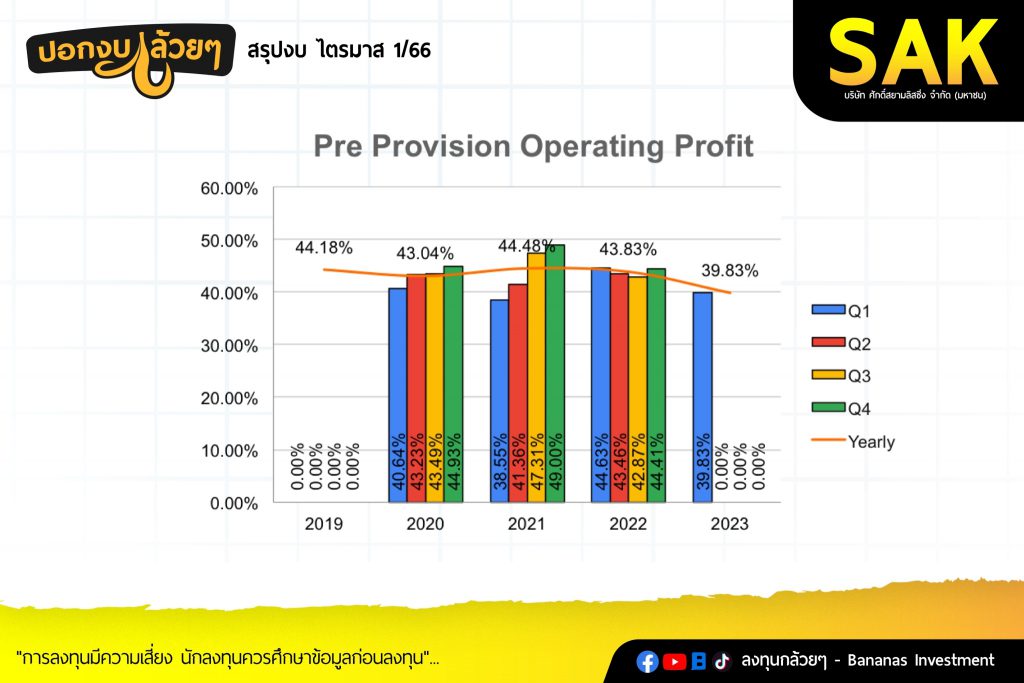

· PPOP 39.83% สัดส่วนลดลงจากค่าใช้จ่ายที่โตมากกว่ารายได้ดอกเบี้ย

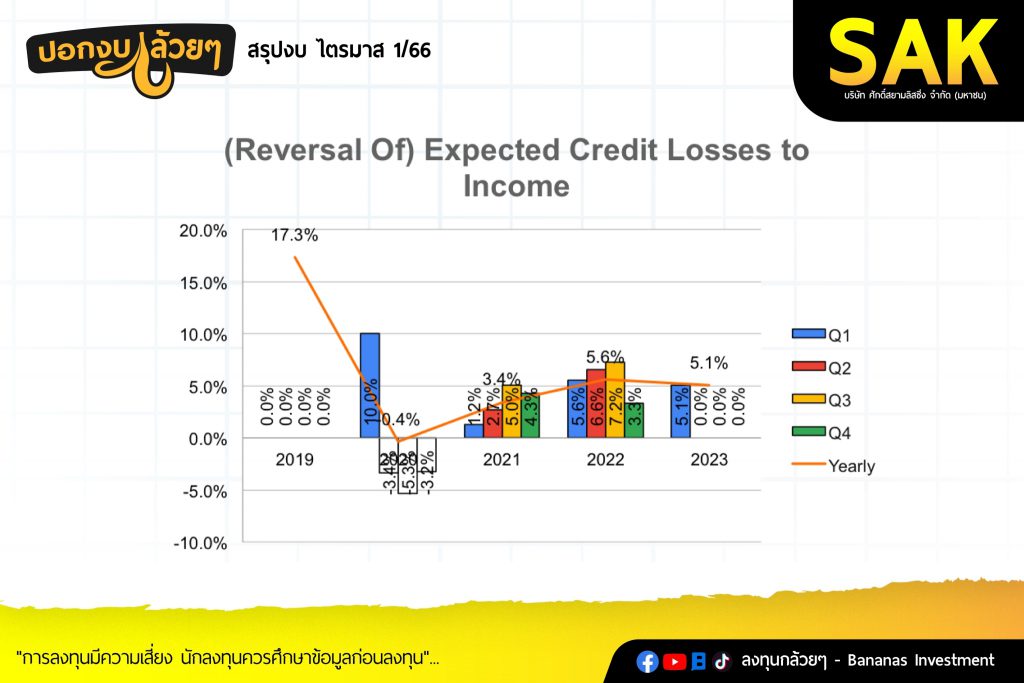

· ECL to Revenue 5.1% ยังอยู่ในระดับสูงแต่น้อยลงกว่าไตรมาสที่แล้ว

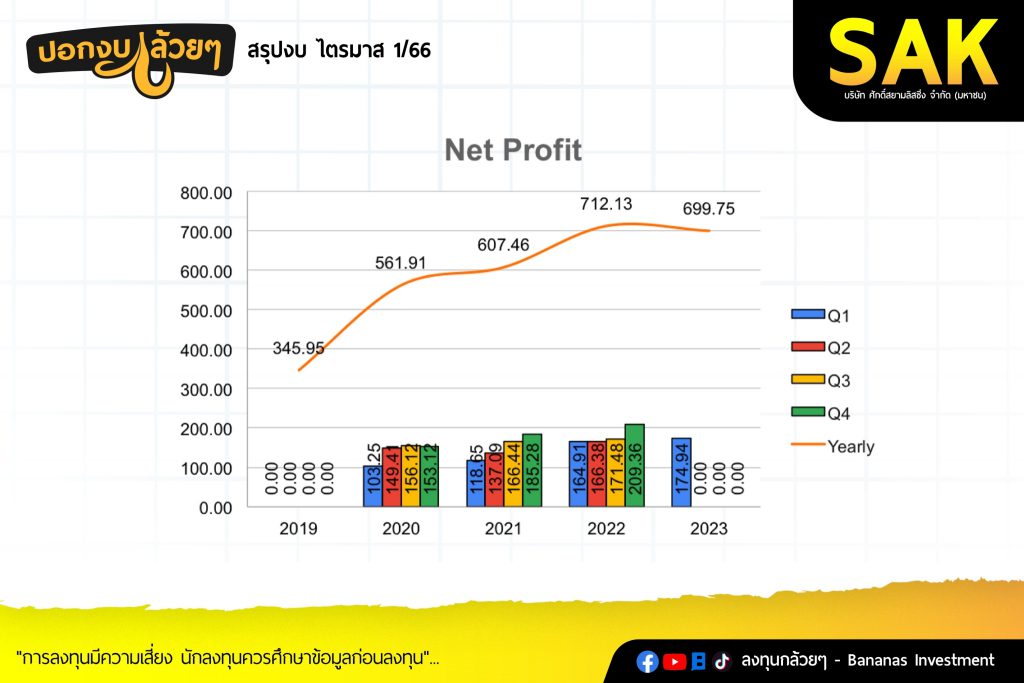

· Net Profit 174 +6.1%

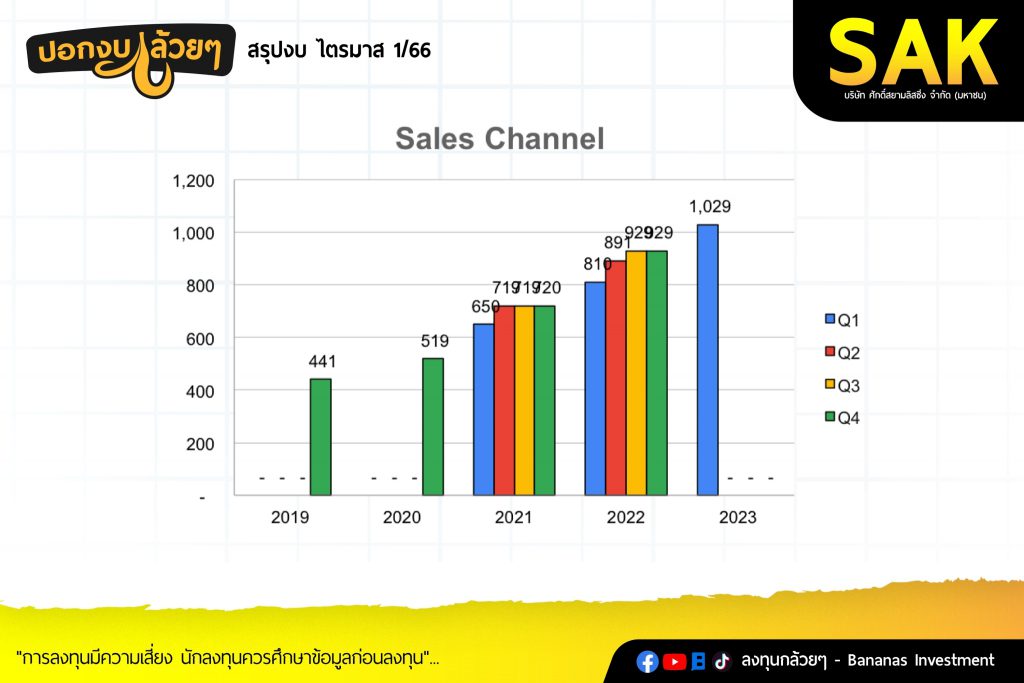

· สาขา ณ สิ้นเดือนมีนาคม 1,029 สาขา

· พนักงานสาขาประจำสาขา 2,095 คน

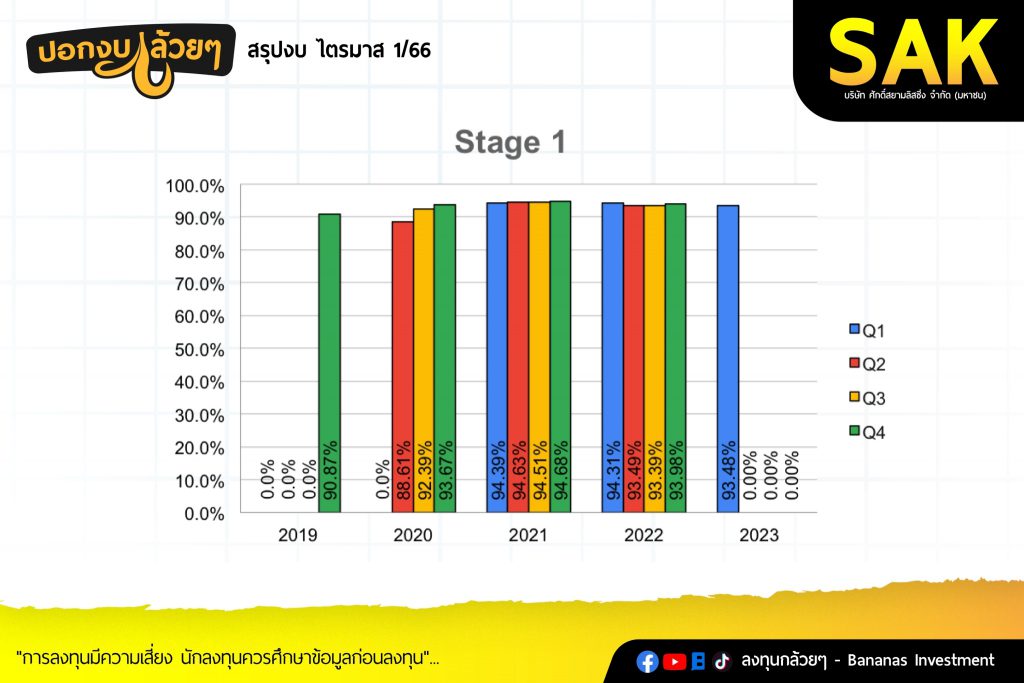

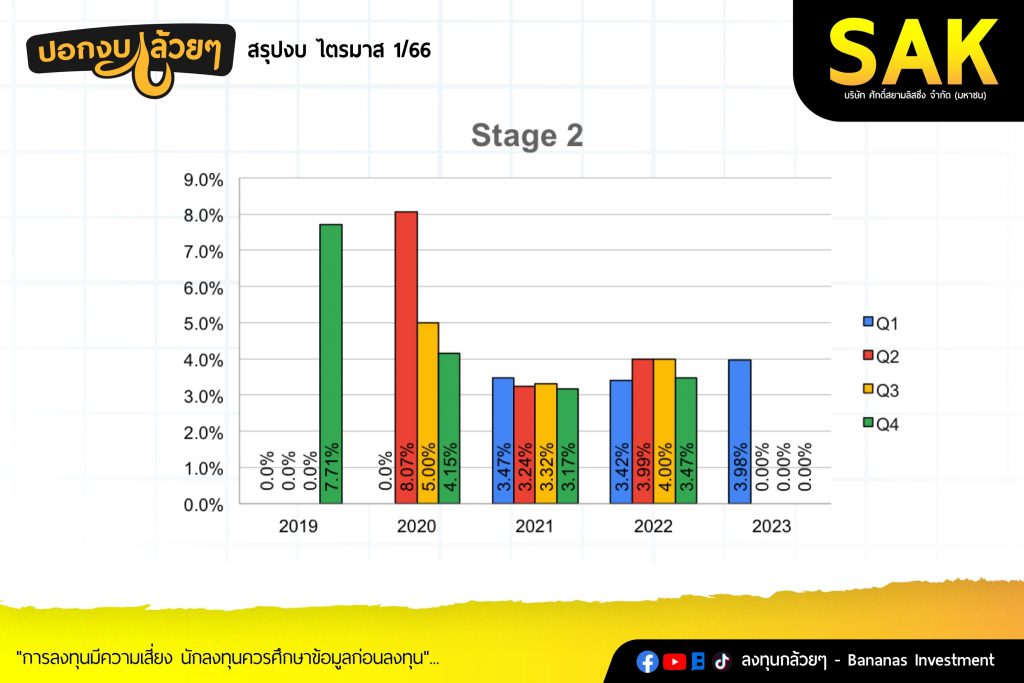

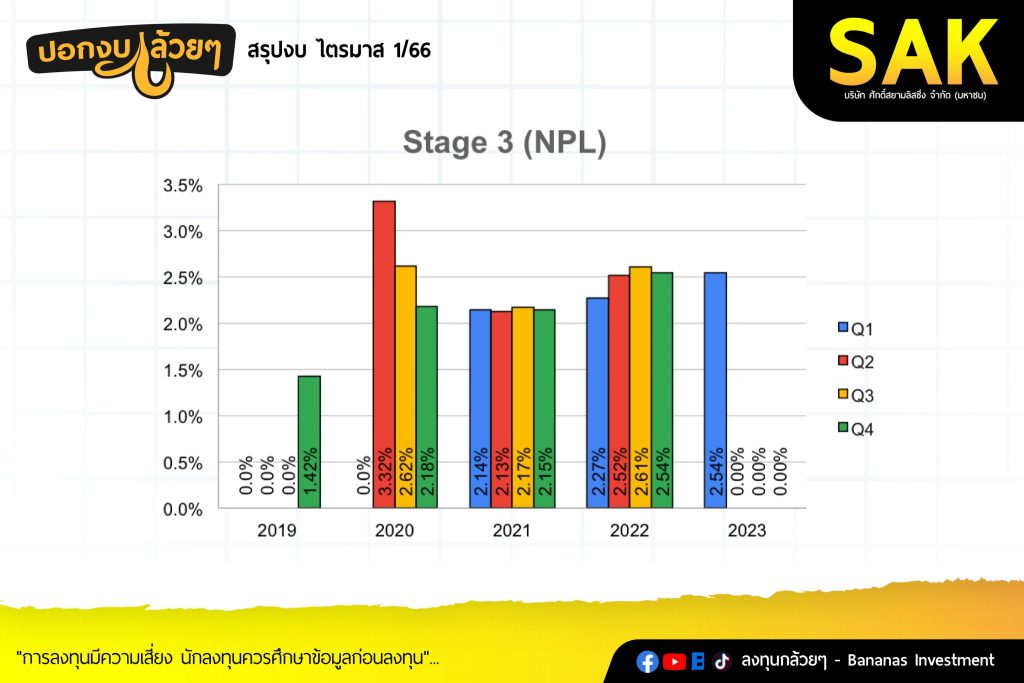

· NPL Stage 3 ใกล้เคียงไตรมาสที่แล้ว แต่มีการเพิ่มขึ้นของ Stage 2

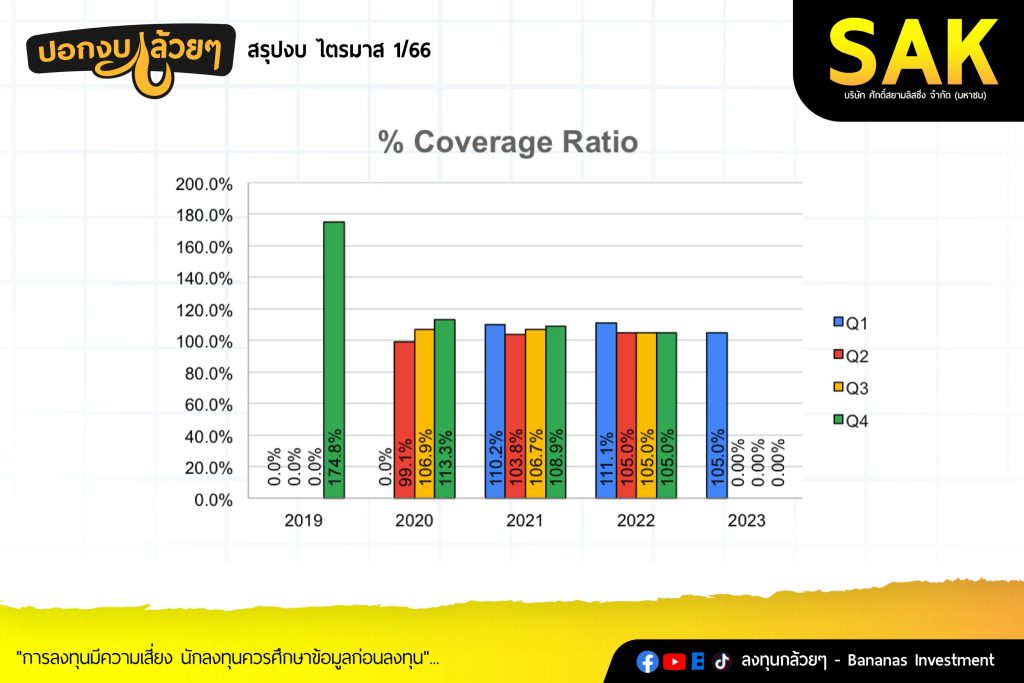

· % Coverage Ratio 105% บริษัทมีความตั้งใจไม่อยากให้ต่ำกว่า 100%

เป้าหมายปี 2023

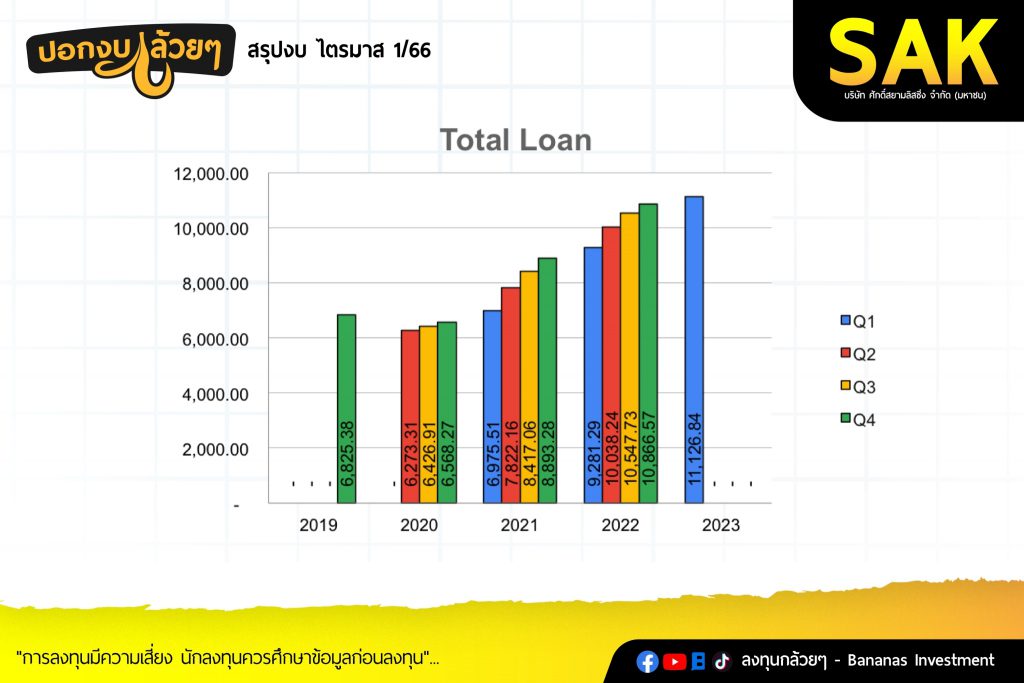

· Portfolio 2023 13,500 (+24.2%)

· จำนวนสาขา 1,029

————————————————————————–

Q&A

————————————————————————–

· ไตรมาส 2 ยังมีลูกค้าใหม่เพิ่มขึ้นประมาณ 15-20% ไตรมาส 1 port ไม่ได้โตตามเป้าจากสาเหตุเกษตรกรได้ผลผลิตที่ดี ลูกค้าเลยนำเงินมาปิดสินเชื่อ แต่บริษัทคาดว่าเมื่อถึงฤดูเพาะปลูกจะมีการมากู้เงินกับบริษัทอีกรอบ

· สิ้นเดือนเมษายนมียอดสินเชื่อเพิ่มขึ้น YoY QoQ

· เป้าหมายสินเชื่อสิ้นปีเราเชื่อว่าจะทำได้

· Credit Cost บริษัทจะตั้งให้เหมาะสมกับ NPL ที่เกิดขึ้นและไตรมาส 2 จะตั้งพอๆกับไตรมาสที่ 1

· พยายามรักษา NPL ไม่เกิน 2.5%

· อาจจะยังไม่เพิ่มสาขาในปีนี้แล้ว หรือเพิ่มไม่มาก ใช้เวลาคืนทุน 1-2 ปี

· สินเชื่อที่ดินเริ่มทำเดือนมกราคมที่ผ่านมายอดสินเชื่อประมาณ 20 ล้านบาท

· ตั้งเป้าหมายจำหน่ายโดรน 120 ลำ

· สินเชื่อโซล่ารูฟตั้งเป้าหมาย 2,000 หลังคาเรือน

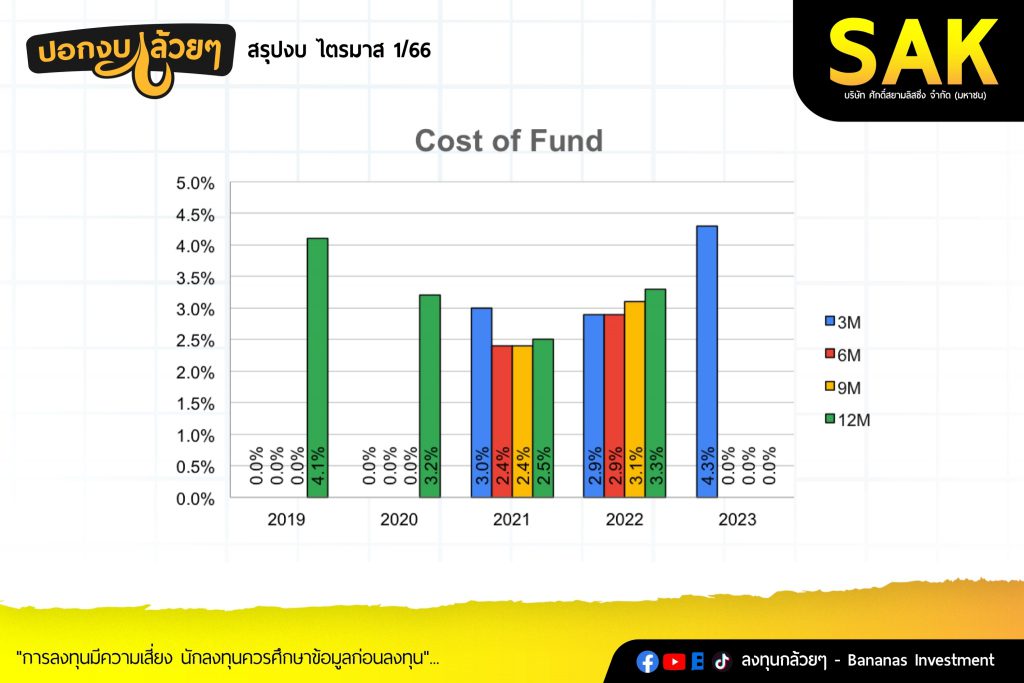

· บริษัทเข้าสู่กระบวนออกหุ้นกู้คาดว่าประมาณ 1,000 ล้านบาทเพื่อมาขยายสินเชื่อ และดอกเบี้ยจ่ายเฉลี่ยสำหรับปีนี้จะอยู่ระหว่าง 4-5%

· บริษัทจะคงสัดส่วนสินเชื่อแต่ละผลิตภัณฑ์ต่อไปเรื่อยๆ

· สินเชื่อทะเบียนรถเป็นเรื่องธรรมดาที่จะมีคู่แข่งเพิ่มขึ้นทุกปี หลักสำคัญอยู่ที่ใครจะคุมหนี้เสียได้ดีกว่ากัน

· บริษัทมั่นใจยังไม่ลดดอกเบี้ยสินเชื่อ เพราะยังไม่ใช่สาเหตุหลักที่ลูกค้ามาขอรับบริการสินเชื่อ

· เป้าหมายรายได้ประกัน 15-20 ล้านบาท

· ส่วนขาดทุนจากบริษัทร่วมค้าเกิดจากการลงทุนในบริษัทโดรนเพื่อการเกษตร ผลขาดเกิดจากค่าใช้จ่ายทางการตลาดและอาจจะเริ่มมีกำไรจากยอดบริการในไตรมาส 2

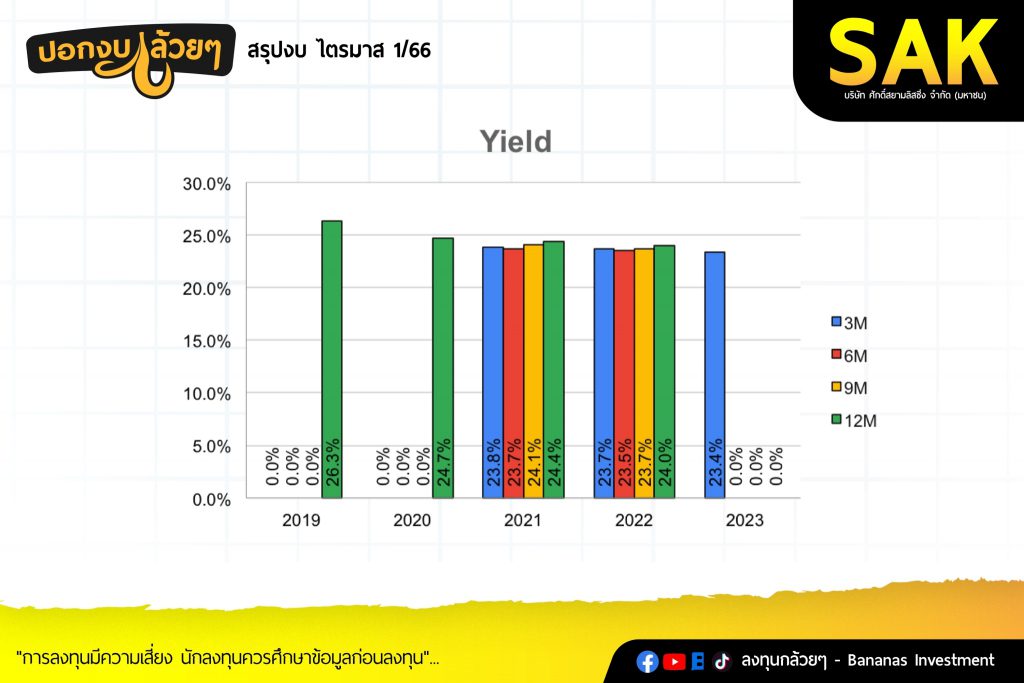

· ดอกเบี้ยรับของบริษัทจะอยู่ประมาณ 24% สาเหตุที่ไตรมาส 1 ลดลงเกิดจากวิธีการคำนวณทางตัวเลข แต่การปล่อยสินเชื่อหน้าร้านไม่ได้มีการลดดอกเบี้ยลง

————————————————————————–

สรุป

————————————————————————–

· ภาพของบริษัทถือว่าไม่ได้มากมีการเร่งตัวมากของสาขาเน้นสร้างประสิทธิภาพของแต่ละสาขาก่อนในปีนี้ เราอาจจะเห็นแนวโน้มค่าใช้จ่ายสาขาที่ลดลงในปีนี้

· แนวโน้ม NPL น่าจะดีขึ้นตามเศรษฐกิจรวมไปถึงปัจจัยการเลือกตั้งกับนโยบายช่วยเหลือเกษตรกร

· Cost of fund ที่จะสูงจนที่สุดก่อนที่มีแนวโน้มลดลงในปีถัดๆไป ติดตามตัวเลขดอกเบี้ยหุ้นกู้ว่าจะมีดอกเบี้ยสูงเท่าไร

· สินเชื่อที่ดิน, สินเชื่อโดรนการเกษตรและหลังคาโซล่าที่เป็นผลิตภัณฑ์ใหม่ มีแนวโน้มเติบโต

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

สรุปโดย ลงทุนกล้วยๆ