สรุป Oppday และ งบการเงิน หุ้น SAK ไตรมาส 2/2566

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/3qA7xMk

#สรุปงบการเงิน + Opportunity Day

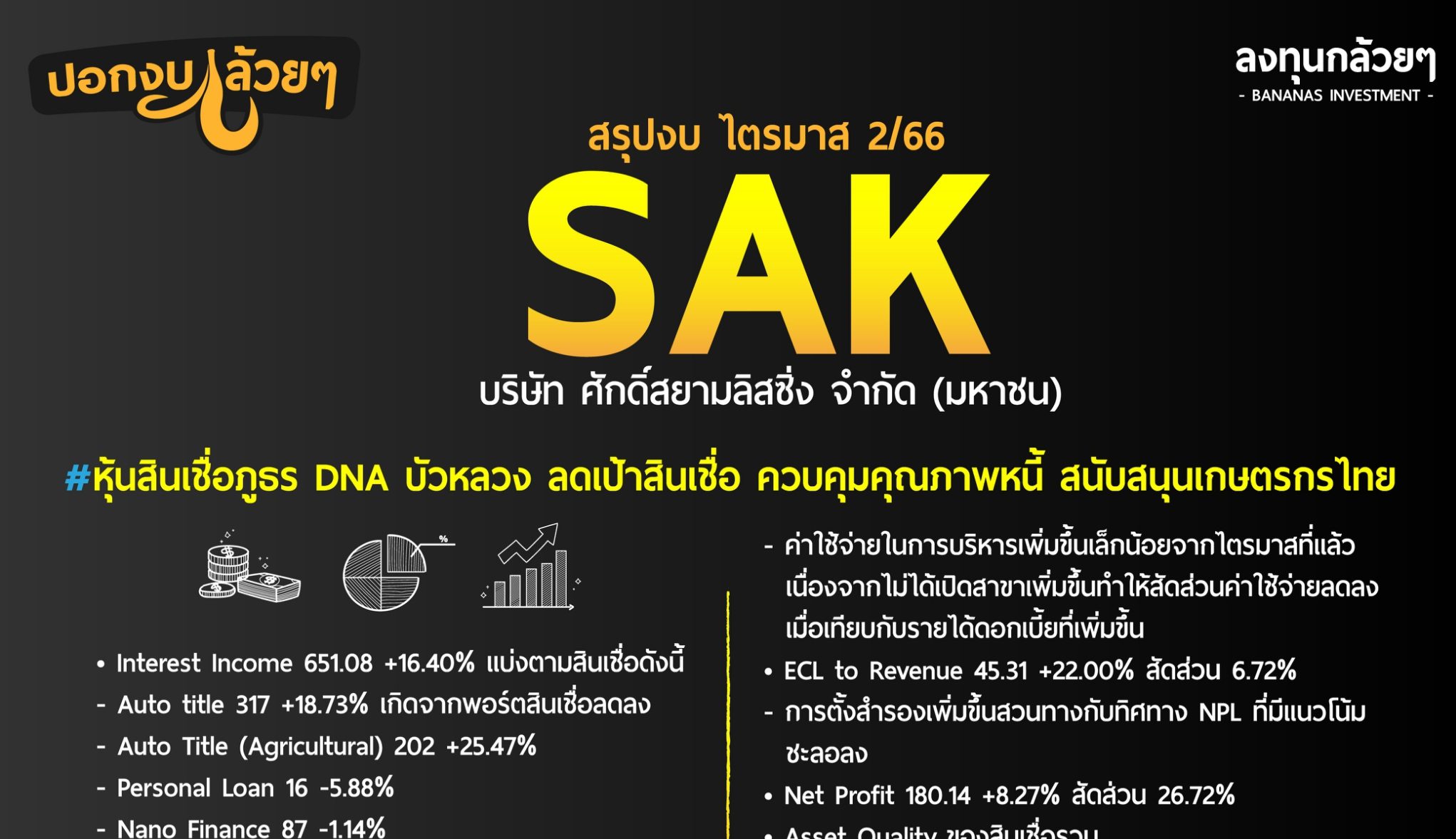

#หุ้นสินเชื่อภูธร DNA บัวหลวง ลดเป้าสินเชื่อ ควบคุมคุณภาพหนี้ สนับสนุนเกษตรกรไทย

————————————————————————–

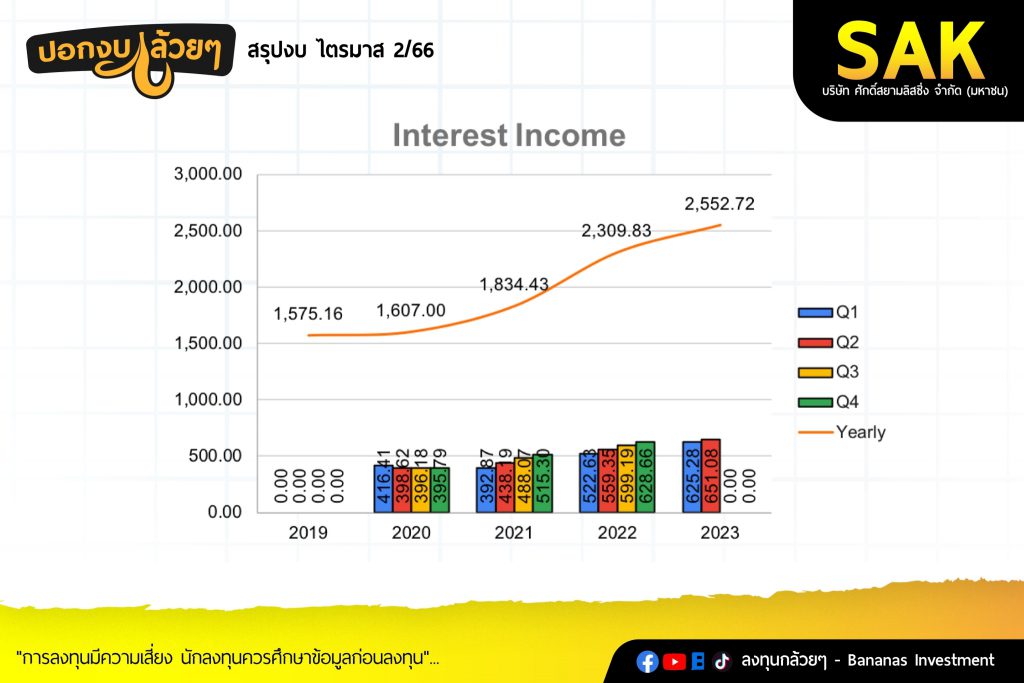

· Interest Income 651.08 +16.40% แบ่งตามสินเชื่อดังนี้

– Auto title 317 +18.73% เกิดจากพอร์ตสินเชื่อลดลง

– Auto Title (Agricultural) 202 +25.47%

– Personal Loan 16 -5.88%

– Nano Finance 87 -1.14%

– Hire Purchase 32 +14.29%

– รายได้ดอกเบี้ยรับโตขึ้นสอดคล้องกับการเติบโตของสินเชื่อ รวมไปถึงการขยายสาขา 100สาขาที่ช่วยทำให้การปล่อยสินเชื่อเพิ่มขึ้น

· Cost to Income 54.22%

· PPOP 269.75 +10.10% อัตราส่วน 40.01%

– ต้นทุนทางการเงินเพิ่มขึ้นจากสาเหตุการปรับตัวขึ้นของอัตราดอกเบี้ยและการกู้เงินเพิ่มขึ้นเพื่อมาปล่อยสินเชื่อ

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้นเล็กน้อยจากไตรมาสที่แล้วเนื่องจากไม่ได้เปิดสาขาเพิ่มขึ้นทำให้สัดส่วนค่าใช้จ่ายลดลงเมื่อเทียบกับรายได้ดอกเบี้ยที่เพิ่มขึ้น

· ECL to Revenue 45.31 +22.00% สัดส่วน 6.72%

– การตั้งสำรองเพิ่มขึ้นสวนทางกับทิศทาง NPL ที่มีแนวโน้มชะลอลง

· Net Profit 180.14 +8.27% สัดส่วน 26.72%

· Asset Qualityของสินเชื่อรวม

– คุณภาพสินเชื่อของบริษัทมีแนวโน้มลดลงทั้ง Stage 2 และ Stage 3 โดยสาเหตุมาจากการลดลงจากพอร์ตสินเชื่อเช่าซื้อ

· % Coverage Ratio 102.60%

————————————————————————–

#Q & A จาก Opportunity Day

————————————————————————–

– ทิศทางครึ่งปีหลังยังมีโอกาสเติบโตได้อีกตามปัจจัย Seasonal ของการเพาะปลูกโดยบริษัทพยายามควบคุม NPL ไว้ที่ 2.5%

– ปรับเป้าการเติบโตสินเชื่อ 15-20% จาก 25%

– หุ้นกู้มียอดการซื้อมาแล้ว 360 ล้านบาทเพื่อมาใช้ขยายสินเชื่อ Solar Roof ทิศทางน่าจะเพียงพอกับปีนี้

– สินเชื่อที่ดินมียอดสินเชื่อ 15 ล้านบาท แล้วคุณภาพหนี้ค่อนข้างดี

– สาขาที่เปิดใหม่มีทิศทางที่ยังสามารถสร้างรายได้กำไรที่บริษัทกำหนดไว้

– ผลกระทบของเอลนีโญ น่าจะมีผลกระทบมาในไตรมาส 4 บริษัทมีการเตรียมการรับมือเรื่องสินเชื่อให้กับเกษตรกรเพื่อบรรเทาผลกระทบ

– รายได้จากประกันเป็นไปตามเป้า 6 ล้านบาทและในปีนี้น่าจะถึง 70 ล้านบาท

– ยอดขายโดรนบริษัททำได้แค่ 60-70% ของเป้าหมาย และอาจจะมีรายได้เพิ่มขึ้นในปีหน้าจากการบริการฉีดพ่น

– ยอดสินเชื่อ Solar roof เป็น 70% ของการขาย

– ปีนี้สาขาน่าจะยังไม่ขยายเพิ่ม

– เปอร์เซ็นต์สำรองใน Stage 3 ลดลงเกิดจากการบริหารหนี้ได้ดีขึ้นมีการ Write off หนี้ที่สูญในช่วงโควิดออกไป

– การตั้งสำรองคงไม่มากกว่าไตรมาส 1 และ 2

– การเติบโตของบริษัทใน 2-3 ปีจะโตระหว่าง 15-20% โดยที่การสินเชื่อที่โตต่ำลงเกิดจากความไม่แน่นอนทางเศรษฐกิจและบริษัทได้ทำการคัดเลือกลูกค้า

– เป้าหมายอัตราดอกเบี้ยสุทธิน่าจะอยู่ในระดับนี้ โดยเชื่อว่า Cost of funds น่าจะเพิ่มอีกสัก 1 ครั้งแล้วจบ

– Solar Roof ไม่ใช่ของใหม่ส่วนมากจะใช้ในบริษัท โดยบริษัทตั้งใจทำให้ประชาชนเข้าถึง

– ตั้งเป้า Credit Cost 2.5 – 2.7% ของพอร์ตสินเชื่อ

– บริษัทราคาข้าวแพงขึ้นแต่ผลผลิตอาจจะออกมาน้อย

– เป้า Cost of Funds จะอยู่ใน 4.4 – 4.5%

————————————————————————–

สรุป

————————————————————————–

· บริษัทยังมีความกังวลการขยายตัวของหนี้ภาคครัวเรือนและความไม่แน่นอนของดิน ฟ้า อากาศ ที่จะมาส่งผลกับเกษตรในระยะข้างหน้า ทำให้บริษัทได้ทำการลดเป้าการขยายการเติบโตของสินเชื่อจาก 25% เป็น 15% – 20% การขยายสาขา 100 สาขา โดยการขยายสินเชื่อนั้นบริษัทกำลังหาผลิตภัณฑ์ใหม่ๆเพื่อมาตอบสนองต่อกลุ่มลูกค้าเช่นการบริการโดรนเป็นต้น

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ