สรุปงบการเงิน และ Oppday หุ้น HENG ไตรมาส 3/2566

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/41h5ZEK (เพจใหม่)

#สรุปงบการเงิน + Opportunity Day

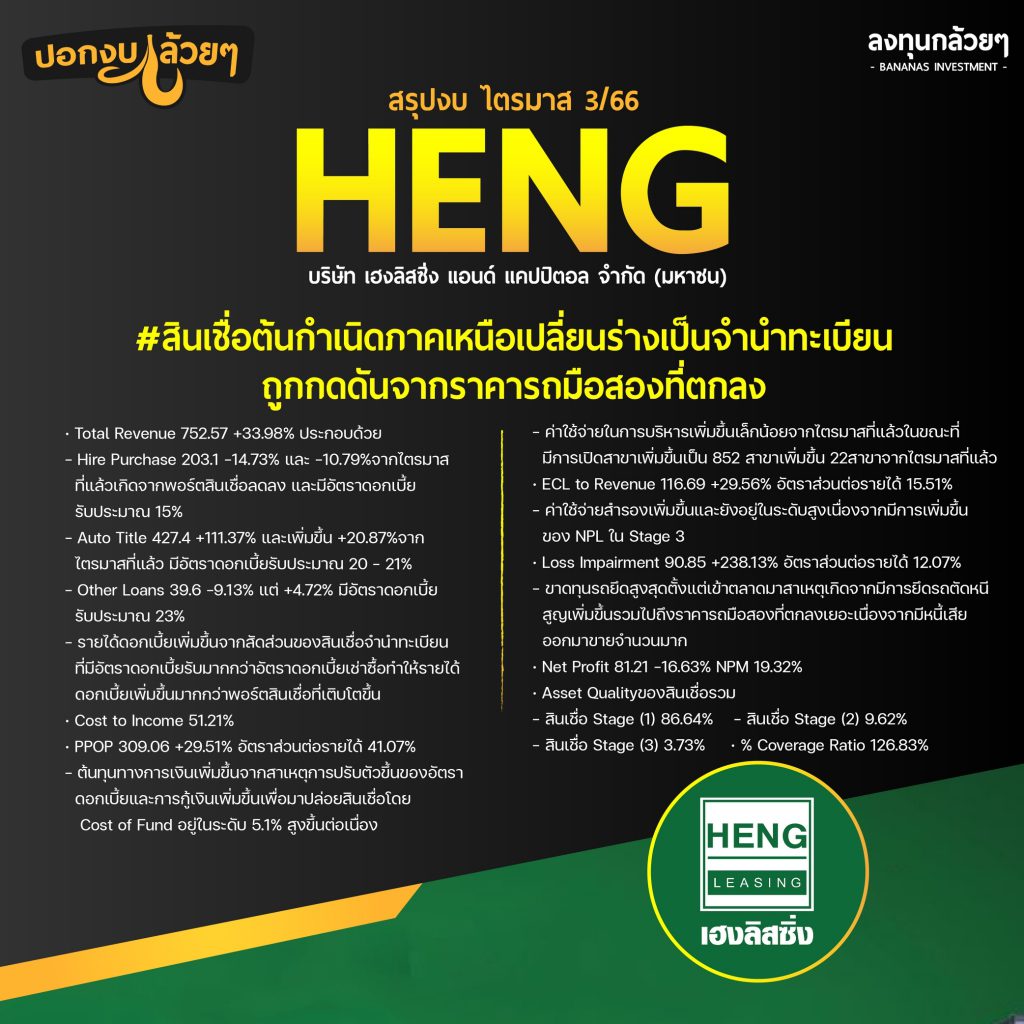

#สินเชื่อต้นกำเนิดภาคเหนือเปลี่ยนร่างเป็นจำนำทะเบียนถูกกดดันจากราคารถมือสองที่ตกลง

————————————————————————–

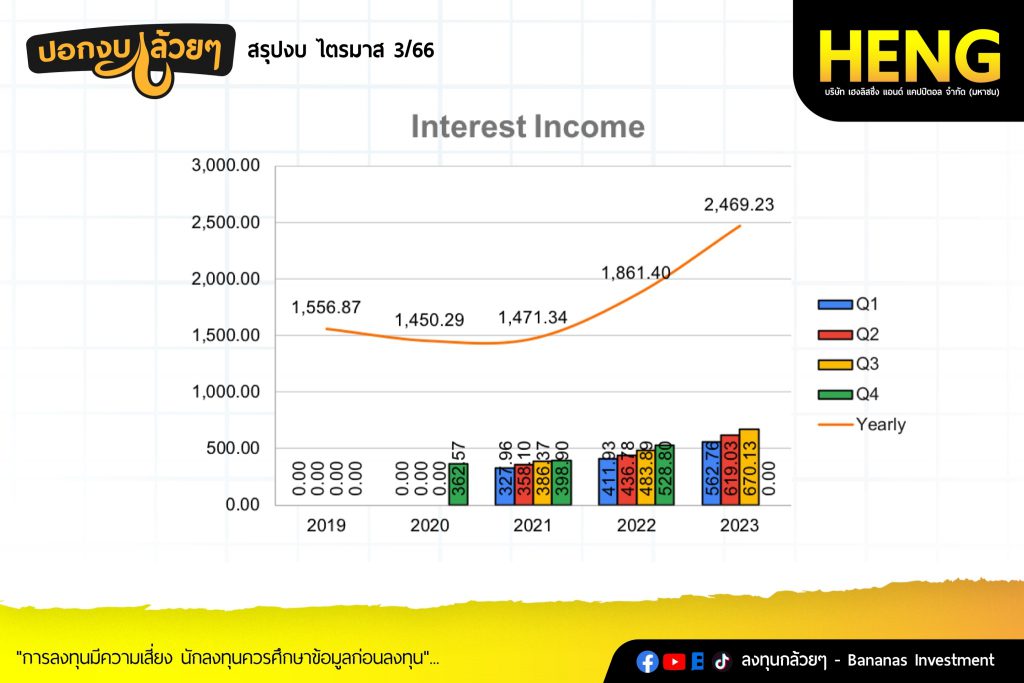

· Total Revenue 752.57 +33.98% ประกอบด้วย

– Hire Purchase 203.1 -14.73% และ -10.79%จากไตรมาสที่แล้วเกิดจากพอร์ตสินเชื่อลดลง และมีอัตราดอกเบี้ยรับประมาณ 15%

– Auto Title 427.4 +111.37% และเพิ่มขึ้น +20.87%จากไตรมาสที่แล้ว มีอัตราดอกเบี้ยรับประมาณ 20 – 21%

– Other Loans 39.6 -9.13% แต่ +4.72% มีอัตราดอกเบี้ยรับประมาณ 23%

– รายได้ดอกเบี้ยเพิ่มขึ้นจากสัดส่วนของสินเชื่อจำนำทะเบียนที่มีอัตราดอกเบี้ยรับมากกว่าอัตราดอกเบี้ยเช่าซื้อทำให้รายได้ดอกเบี้ยเพิ่มขึ้นมากกว่าพอร์ตสินเชื่อที่เติบโตขึ้น

· Cost to Income 51.21%

· PPOP 309.06 +29.51% อัตราส่วนต่อรายได้ 41.07%

– ต้นทุนทางการเงินเพิ่มขึ้นจากสาเหตุการปรับตัวขึ้นของอัตราดอกเบี้ยและการกู้เงินเพิ่มขึ้นเพื่อมาปล่อยสินเชื่อโดย Cost of Fund อยู่ในระดับ 5.1% สูงขึ้นต่อเนื่อง

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้นเล็กน้อยจากไตรมาสที่แล้วในขณะที่มีการเปิดสาขาเพิ่มขึ้นเป็น 852 สาขาเพิ่มขึ้น 22สาขาจากไตรมาสที่แล้ว

· ECL to Revenue 116.69 +29.56% อัตราส่วนต่อรายได้ 15.51%

– ค่าใช้จ่ายสำรองเพิ่มขึ้นและยังอยู่ในระดับสูงเนื่องจากมีการเพิ่มขึ้นของ NPL ใน Stage 3

· Loss Impairment 90.85 +238.13% อัตราส่วนต่อรายได้ 12.07%

– ขาดทุนรถยึดสูงสุดตั้งแต่เข้าตลาดมาสาเหตุเกิดจากมีการยึดรถตัดหนีสูญเพิ่มขึ้นรวมไปถึงราคารถมือสองที่ตกลงเยอะเนื่องจากมีหนี้เสียออกมาขายจำนวนมาก

· Net Profit 81.21 -16.63% NPM 19.32%

· Asset Qualityของสินเชื่อรวม

– สินเชื่อ Stage (1) 86.64%

– สินเชื่อ Stage (2) 9.62%

– สินเชื่อ Stage (3) 3.73%

· % Coverage Ratio 126.83%

————————————————————————–

#Q&A จาก Opportunity Day

————————————————————————–

– แนวโน้มไตรมาสสี่บริษัทจะจัดการบริหารคุณภาพของลูกหนี้และการตั้งสำรองจะมีคุณภาพที่ดีขึ้น

– ธุรกิจโรงรับจำนำในเวียดนามในไตรมาสสี่อยู่ในขบวนการเตรียมตัวต่างๆและจะดำเนินการเต็มรูปแบบสิ้นไตรมาสหนึ่งปี 2567

– แนวโน้มสินเชื่อเช่าซื้อจะผู้สคบ ควบคุมทำให้บริษัทยังลดสินเชื่อเช่าซื้อไปมุ่งเน้นจำนำทะเบียน

– บริษัทกำลังมุ่งเน้นเปลี่ยนสินเชื่อเช่าซื้อเป็นจำนำทะเบียนและเริ่มปล่อยสินเชื่อนาโนให้สำหรับเกษตรกร

– แผนในการจัดหาเงินทุนบริษัทมีสถาบันการเงินมาสนับสนุนมากขึ้นในส่วนของการออกหุ้นกู้สภาวะตลาดไม่ได้ดีมากนักแต่บริษัทได้ Tris Rating ที่ BBB บริษัทคาดว่าจะออกหุ้นกู้ปีหน้า

– การตั้ง Impairment สินทรัพย์รอการขายมาจากรถยนต์ที่ยึดมากขึ้นและปริมาณรถในตลาดมากขึ้นทำให้ราคารถลดลงทำให้บริษัทได้รับผลกระทบ บริษัทได้แก้ไขโดยเพิ่มลานประมูลเพื่อช่องทางให้มากขึ้น

– ในเรื่องของ NPL ที่สูงขึ้นสอดคล้องกับอุตสาหกรรมโดยบริษัทยังไม่ได้ปรับเป้า NPLสาเหตุมาจากบริษัทยังสามารถคุมคุณภาพลูกหนี้และช่วยเหลือลูกค้าอย่างใกล้ชิด

– สินเชื่อนาโนเพื่อการเกษตรมีพัฒนาการมีพอร์ต 13 ล้านมีลูกค้าทั้งหมดประมาณพันราย

————————————————————————–

สรุป

————————————————————————–

· คุณภาพสินเชื่อยังมีแนวโน้มแย่ลงสาเหตุมาจากสินเชื่อเช่าซื้อที่ลดการปล่อยลงทำให้ Stage 3 ปรับตัวสูงขึ้นแล้วมี NPL ที่ 6.20% สูงสุดต่อเนื่องและสินเชื่อจำนำทะเบียนยังStage 3 เพิ่มสูงขึ้นตามมา

· บริษัทสามารถบรรลุเป้าหมายในการเติบโตพอร์ตสินเชื่อในปีนี้ที่ 14,567ล้านได้โดยไตรมาสสี่บริษัทยังอยู่ในช่วงปรับสัดส่วนให้เป็นจำนำทะเบียนมากขึ้นส่วนปัจจัยที่ยังกดดันกำไรของบริษัทนั้นจะเป็นเรื่องดอกเบี้ยจะเพิ่มขึ้นอีกแต่จะสิ้นสุดในไม่ช้าเนื่องจากเป็นดอกเบี้ยลอยตัวแต่ปัจจัยอีกอย่างหนึ่งคือการขาดทุนรถยึดที่สูงซึ่งต้องรอให้สถานะการภาพรูปของ NPL ดีขึ้น

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ