สรุปงบการเงิน และ Oppday หุ้น TIDLOR ไตรมาส 4/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/40vbfoK

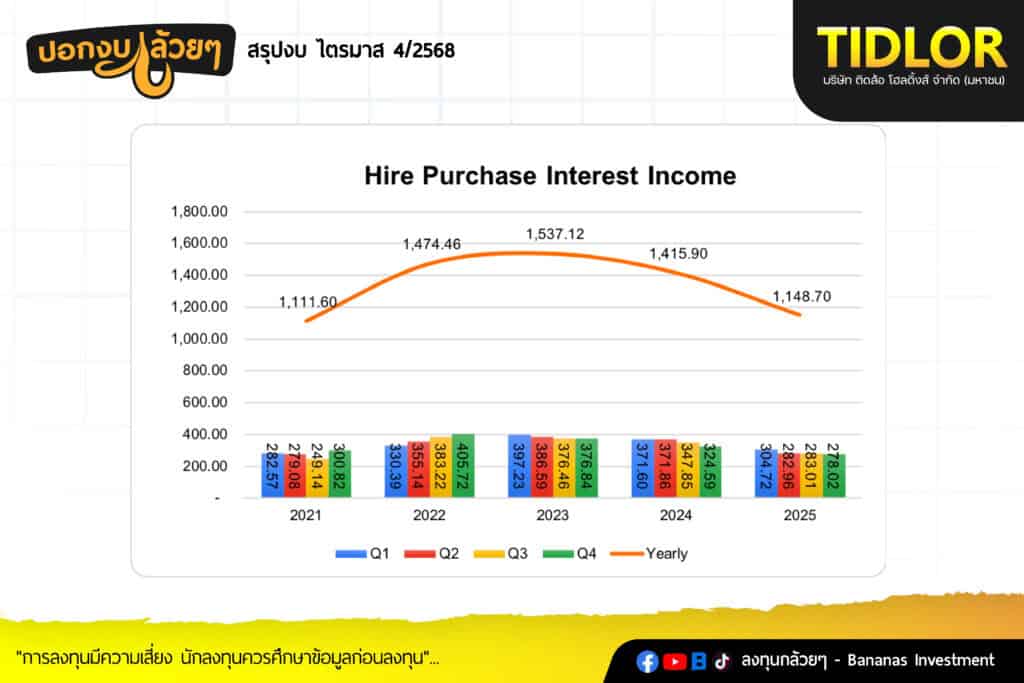

TIDLOR #Y2025

#หุ้นผู้นำสินเชื่อจำนำทะเบียน ขยายการเติบโตธุรกิจประกัน

· Interest Income 19,344.28 +5.3% ประกอบด้วย

- Hire Purchase 1,148.70 -18.9%

- Title Loan 18,195.49 +7.3%

- Non-Life Insurance fee 2,562.92 +16.5%

- Other fees and Income 1,626.03 +2.1%

- รายได้ดอกเบี้ยเพิ่มขึ้นจากการเติบโตของสินเชื่อจำนำทะเบียน

- รายได้ประกันเติบโตขึ้นเบี้ยประกันที่โตมากกว่าอุตสาหกรรมโดยเติบโตทั้ง 3 แบรนด์

· Cost to Income 53.95%

· PPOP 9,375.49 +7.7% อัตราส่วนต่อรายได้ 39.84% - ค่าใช้จ่ายในการบริหารเพิ่มขึ้นสอดคล้องกับการขยายตัวฐานลูกค้าและธุรกิจร่วมถึงเพิ่มค่าโฆษณาและการส่งเสริมการขาย

- ต้นทุนทางการเงินลดลงจากการ Roll over เงินกู้ได้ดอกเบี้ยที่ต่ำลงรวมถึงบริษัทมี Rating ประกอบทำให้ได้ดอกเบี้ยถูกลง

· ECL to Revenue 3,031.09 -11.4% อัตราส่วนต่อรายได้ 15.67% - บริษัทมีการตั้งสำรองเพิ่มเติมเผื่อความเสียหายจากน้ำท่วมภาคใต้โดยถ้าหากลูกค้าสามารถชำระได้เป็นปกติบริษัทจะทำการปล่อยกำไรกลับสู่สภาวะปกติ

· Net Profit 4,953.07 +17.1% NPM 21.05%

· Asset Quality ของสินเชื่อรวม - สินเชื่อ Stage (1) 81.48%

- สินเชื่อ Stage (2) 16.98%

- สินเชื่อ Stage (3) 1.54%

· % Coverage Ratio 325.03%

#Q&A จาก Opportunity Day

- One Time Impairment ทำการ Write off บริษัทที่ไป JV เป็นการ Mark to Market กับมูลค่าของบริษัทโดยถ้าบริษัทที่ไปลงทุนดีขึ้นก็สามารถกลับรายการได้

- เหตุการณ์น้ำท่วมบริษัทมีการตั้งสำรองเพิ่มจากการเห็น Data การเคลมประกันรถที่เพิ่มขึ้นทำให้บริษัทตั้งเผื่อไว้ก่อนถ้าไม่ใช้ก็จะค่อยปล่อยมาเป็นกำไร

- สินเชื่อเช่าซื้อมือสองมีมุมมองเป็นบวก สถานการณ์การเมืองนิ่ง ความมั่นใจของผู้ประกอบการกลับมา น่าจะทำให้การซื้อขายดีขึ้น

- มุมมองในการเปิดสาขาบริษัทมีการชะลอลง แต่บริษัทยังมีมุมมองว่าจะเปิดได้อีกหลัก 100 สาขา โดยสาเหตุหลักเป็นประกันที่จะทำให้เข้าถึงของลูกค้า

- ประกันติดโล่ไม่ได้มีลูกค้าซ้อนกับเจ้าใหญ่และโตได้เร็วเนื่องจากจ่ายค่างวดแรกแล้วคุ้มครองได้เลย

- Hey, Goody, ทับซ้อนกับลูกค้าที่มีบัตรเครดิต

- สัดส่วนเงินทุนต่างประเทศไม่ถึง 3% ของเงินทุนทั้งหมด

- Write off Policy บริษัทมีการตัดอัตโนมัติหากค้างชำระเกิน 180 วัน

- หุ้นกู้ที่จะครบกำหนด โดยบริษัทเน้นนโยบาย Match Fund โดยความคาดหวังที่จะลดดอกเบี้ยในปีนี้จะทำให้ Cost Fund Saving ได้ประมาณ 5-10 bps.

- Cost to Income Ratio ต้นทุนของ Broke ประกันจะสูงกว่าสินเชื่ออยู่แล้วจะเทียบกับเจ้าอื่นไม่ได้ข้อนี้ / ภายในสินเชื่อเองมีการลดวงเงินของลูกค้าในการปล่อยสินเชื่อ

– การโตพอร์ตจะมีเงื่อนไขจากปัจจัยภายนอกเป็นหลัก

สรุป

- การเติบโตสินเชื่อในปี 2026 ตั้งเป้า 5-10% รวมเบี้ยประกันก็มีฐานที่ใหญ่ขึ้นซึ่งบริษัทยังคงมีมุมมองการเติบโตแบบ Conservative อยู่ซึ่งบริษัทมีมุมมองที่ดีขึ้นกับเศรษฐกิจก็จะกลับมาเติบโตมากขึ้นโดยจะมีสินเชื่อรถบรรทุกมือสองเป็นตัวกลับมาเติบโตด้วยเช่นกัน

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ