สรุป Oppday และ งบการเงิน หุ้น MICRO ไตรมาส 2/2566

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/3ZghYBq

#สรุปงบการเงิน + Opportunity Day

#สินเชื่อรถบรรทุกมือสองลดเป้าการเติบโต ควบคุมคุณภาพสินเชื่อ

————————————————————————–

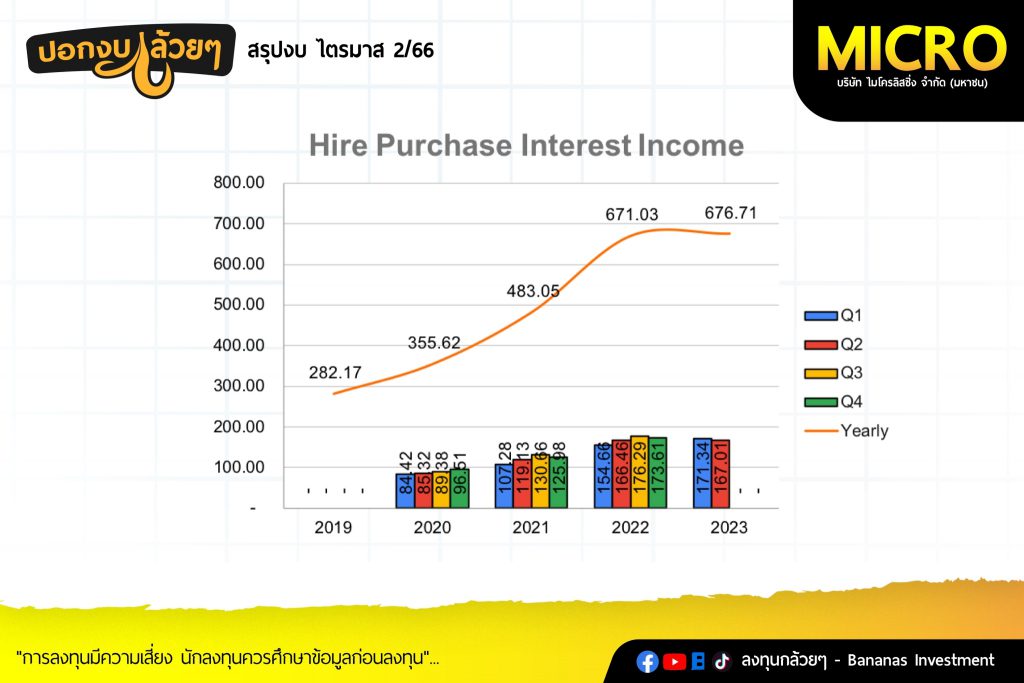

· Interest Income 200.47 +19.62%แบ่งตามสินเชื่อดังนี้

– Truck 167.01 +0.33%

– Motorcycle 33.46 +2868.5%

– รายได้ดอกเบี้ยเพิ่มขึ้นจากการที่บริษัทหันไปปล่อยสินเชื่อรถจักรยานยนต์รวมถึง Yieldที่เพิ่มขึ้นจากการปล่อยรถจักรยานยนต์ได้ดอกเบี้ยที่มากกว่ารถบรรทุกมือสอง

· Cost to Income 46.46%

· PPOP 96.54 -2.01% อัตราส่วน 41.55%

– ต้นทุนทางการเงินเพิ่มขึ้นจากสาเหตุการปรับตัวขึ้นของอัตราดอกเบี้ยและการกู้เงินเพิ่มขึ้นเพื่อมาปล่อยสินเชื่อ

– ค่าใช้จ่ายในการบริหารเพิ่มขึ้นจากค่าใช้จ่ายผันแปรการปล่อยสินเชื่อ, พนักงานสินเชื่อที่เพื่อใช้ติดตามทวงหนี้

· ECL to Revenue 56.38 +16.22% สัดส่วน 24.26%

– การตั้งสำรองเพิ่มขึ้นมาจากส่วนของสินเชื่อรถจักรยานยนต์เพื่อที่จะรองรับการเติบโตของพอร์ตในอนาคต ส่วนการตั้งสำรองรถบรรทุกยังอยู่ในสัดส่วนที่สูงจากสถานการณ์คุณภาพหนี้ที่ด้อยลงจากราคาน้ำมันและสภาวะเศรษฐกิจไทย

· Loss Impairment 66.70 +131.22% สัดส่วน 28.71%

– การขาดทุนสินทรัพย์รอการขายเพิ่มขึ้นจากสาเหตุปริมาณ Supply รถยึดที่เพิ่มขึ้นจากราคาน้ำมันและสภาวะเศรษฐกิจ

· Net Profit -11.81 -163.07% สัดส่วน -5.08%

· Asset Qualityของสินเชื่อรวม

– ภาพรวมมีการลดลงของการปล่อยสินเชื่อรถบรรทุกมือสองทำให้ Stage 2 เพิ่มขึ้นจากการไหลลงของลูกหนี้ Stage 1 และ Stage 3 ลดลงจากการ Write off ที่เพิ่มมากขึ้น

· % Coverage Ratio 120.85%

————————————————————————–

#Q & A จาก Opportunity Day

————————————————————————–

– ภาพรวมจำนวนรถยึดเข้ามามากขึ้นจากรถบรรทุกมือหนึ่งที่เข้ามามากทำให้รถบรรทุกมือสองราคาลดลงแต่มีอีกปัจจัยที่ทำให้รถบรรทุกราคาสูงขึ้นคือเรื่องเกี่ยวกับมาตรฐานของเครื่องยนต์สำหรับรถบรรทุกที่จะถูกบังคับให้ใช้เป็นมาตรฐาน Euro 5 หรือว่ายูโร 5 ที่ว่ารถบรรทุกใหม่ทุกคันที่มีการจดทะเบียนตั้งแต่ 1 มกราคม ปี 67 เป็นต้นไป ต้องได้มาตรฐานยูโร 5 ดังนั้นสำหรับเครื่องยนต์สำหรับมาตรฐานยูโร 5 จะทำให้ราคารถบรรทุกมือหนึ่งมีโอกาสสูงขึ้น ก็อาจจะทำให้ภาพรวมสำหรับรถบรรทุก เป็นปัจจัยบวกแล้วกันสำหรับรถบรรทุกมือสองในช่วงปีหน้า

– แนวโน้มคุณภาพสินเชื่อมอไซค์บริษัทมองว่ามีความเสี่ยงสูงมากกว่ารถบรรทุกแต่บริษัทได้ทำการควบคุมและเน้นคุณภาพหนี้ที่ดีโดยถ้าคุณภาพหนี้บริษัทสามารถคุมได้จะค่อยเร่งปล่อยสินเชื่อ

– บริษัทค่อนข้างสำรองหนี้ค่อนข้าง Conservative สำหรับลูกค้ามอเตอร์ไซค์มากกว่าซึ่งบริษัทได้สำรองการขาดทุนรถยึดไว้ส่วนหนึ่งแล้วทำให้หากมีการยึดรถและมาขายจะทำให้การขาดทุนเพิ่มเติมไม่มาก

————————————————————————–

สรุป

————————————————————————–

· บริษัทได้เริ่มเปลี่ยนทิศทางการเติบโตจากสินเชื่อรถบรรทุกมือสองไปปล่อยสินเชื่อรถจักรยานยนต์ใหม่เนื่องจากตลาดรถบรรทุกเริ่มตรึงตัวจากการส่งออกที่ชะลอตัวลง, เศรษฐกิจไม่ได้ฟื้นตัวดีมากนักและค่าน้ำมันต้นทุนสูง

· ซึ่งหากมองถึงโอกาสที่จะได้รับคือดอกเบี้ยของรถจักรยานยนต์จะมากกว่ารถบรรทุกมือสองรวมไปถึง Loan to Valueก็มากกว่าทำให้การเติบโตของสินเชื่อจะโตง่ายกว่าแต่ในทางตรงข้ามมีความเสี่ยงมากกว่าเช่นกันเนื่องจากจุดประสงค์ในการซื้อของลูกค้าแตกต่างกัน เราจะเห็นได้ว่าบริษัทได้มีการตั้งสำรองในส่วนของพอร์ตรถจักรยานยนต์ที่มาก (ดอกเบี้ยรับ = ตั้งสำรอง) สิ่งนี้จะเป็นความเสี่ยงที่มากขึ้นหากทำการควบคุมคุณภาพสินเชื่อรถจักรยานยนต์ได้ไม่ดี

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ