#สรุปงบการเงิน และ Earnings Call หุ้น TIDLOR ไตรมาส 1/2569

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/4tPO98K

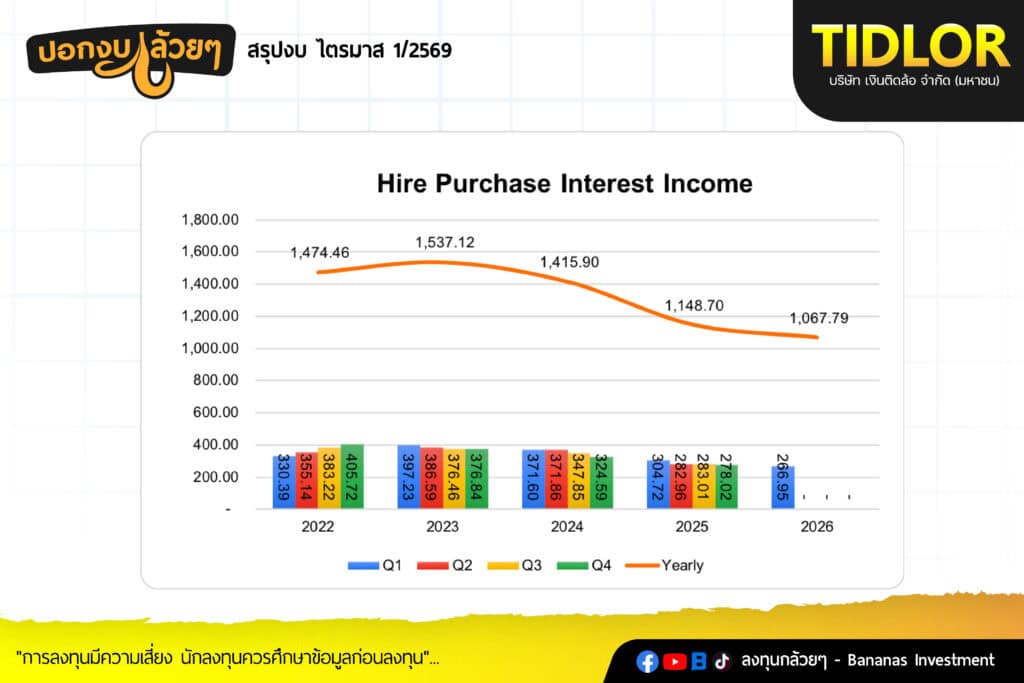

TIDLOR #Q1Y2026

#หุ้นผู้นำสินเชื่อจำนำทะเบียนรถได้ประโยชน์จากดอกเบี้ยขาลดสำรองลดกำไรโตเด่น

· Interest Income 4,969.07 +6.7% ประกอบด้วย

- Hire Purchase 266.95 -12.4%

- Title Loan 4,702.12 +8.0%

- Non-Life Insurance fee 728.88 +17.6%

- Other fees and Income 371.52 +2.5%

- รายได้ดอกเบี้ยเติบโตขึ้นสอดคล้องกับสินเชื่อจำนำทะเบียนที่โตขึ้นรวมถึงบริษัทมีรายได้ดอกเบี้ยรับเพิ่มขึ้น

- รายได้จากนายหน้าประกันเพิ่มขึ้นมากกว่ารายได้ดอกเบี้ยโดยมีการเติบโตมากกว่าอุตสาหกรรมมาจากปัจจัย 1. แบรนด์ประกันติดโล่ การขายแบบ Face to Face หน้าสาขา 2. Areegator แพลตฟอร์มเสนอขายประกันออนไลน์ 3. Heygoody แพลตฟอร์มนายหน้าประกันดิจิทัล

· Cost to Income 54.83%

· PPOP 2,495.51 +8.9% อัตราส่วนต่อรายได้ 41.12% - ค่าใช้จ่ายในการบริหารเพิ่มขึ้นจากการขยายตัวของธุรกิจการขยายสาขาเพื่อเข้าถึงลูกค้าที่คลอบคลุมมากขึ้น, การลงทุนใน Ai เพิ่มประสิทธิภาพของสาขาในอนาคต

- ต้นทุนทางการเงินลดลงจากการ Roll over ของเงินกู้และหุ้นกู้ระยะยาวของบริษัทโดยเงินกู้ชุดใหม่มีอัตราดอกเบี้ยที่ลดลงจากเดิมเนื่องจาก Credit Rating ของบริษัทที่ดีขึ้นและนโยบายอัตราดอกเบี้ยที่ลดลง

· ECL to Revenue 467.92 -39.4% อัตราส่วนต่อรายได้ 9.42% - บริษัทมีการลดลงของการตั้งสำรองเนื่องจากบริษัทยังไม่ได้รับผลกระทบจากปัจจัยราคาน้ำมันที่สูงขึ้นในไตรมาสนี้รวมไปถึง Q4/2025 บริษัทมีการตั้งสำรองส่วนเพิ่มมากพอสมควรแล้ว

· Net Profit 1,613.74 +32.5% NPM 26.59%

· Asset Quality ของสินเชื่อรวม - สินเชื่อ Stage (1) 82.23%

- สินเชื่อ Stage (2) 16.31%

- สินเชื่อ Stage (3) 1.47%

· % Coverage Ratio 340.49%

#Q&A จาก Earning Calls

- บริษัทมองว่า virtual bank มีกลุ่มลูกค้าที่แตกต่างไปจากบริษัท เนื่องจากลูกค้าของบริษัทยังต้องการคำแนะนำและพูดคุยกับพนักงานมากกว่า นอกจากนี้สินเชื่อยังต้องมีการตรวจดูหลักประกันทำให้มีความซับซ้อนทางปฏิบัติมากกว่า

- การแข่งขันจาก counter service บริษัทมองว่าลูกค้ายังมีความสับสนเรื่อง Product พรบ. การจ่ายภาษีอยู่ทำให้ต้องมีการอธิบายของพนักงานมากกว่า

- แนวโน้มของ Credit Cost ทั้งปีปรับกรอบล่างลงมาอยู่ที่ 2.2% – 2.8% จากเดิม 2.5% สะท้อนความมั่นใจจากงาน Q1 ที่คุณภาพสินทรัพย์ดีขึ้นแต่ยังมีความไม่แน่นอนทางเศรษฐกิจและราคาน้ำมันจึงยังคงเพดานไว้ที่ 2.8%

- ผลกระทบจากสงครามยังไม่มาในไตรมาส 1 แต่บริษัทเริ่มเห็นสัญญาณจากผู้ประกอบการรถบรรทุก อาจจะเริ่มส่งผลกระทบใน Q2

- แนวโน้มราคารถมือสองมีการประคองตัวไปในทิศทางที่ดีขึ้นจากมาตรการภาครัฐที่ช่วยชะลอจำนวนรถยึดที่เข้าสู่ตลาด

- การจ่ายเงินปันผลอยู่ในระหว่างการพิจารณาโดยบริษัทยังมีนโยบายเงินปันผลขั้นต่ำ 20%

- เป้าหมายสินเชื่อเติบโต 5-10% แม้ต้นปีจะมีการเติบโตชะลอลงตามปัจจัยฤดูกาลแต่เดือนมีนาเมษามีการเติบโตที่ดีขึ้น

- การขยายสาขาตั้งเป้าเพิ่ม 50 – 100 สาขาในปีนี้

- แนวโน้ม Credit Cost ใน Q2 อาจมีแนวโน้มเพิ่มขึ้นจาก Q1 ปัจจัยมาจากภายนอกและสภาพเศรษฐกิจแต่ยังยืนอยู่ในกรอบ 2.2% – 2.8%

- บริษัทมีนโยบาย Match Funded (กู้ยืมในอัตราดอกเบี้ยคงที่) เพื่อมาประกบกับรายได้รับที่คงที่และมีระยะเวลาเท่ากันเพื่อลดความเสี่ยงด้านดอกเบี้ย

- ปัจจัยที่ทำให้ NPL ลดลงไม่ใช่ผลจากเงินสะพัดช่วงเลือกตั้ง แต่มาจากประสิทธิภาพในการติดตามหนี้ (Collection) ที่ดีขึ้น และความเข้มงวดในการพิจารณาสินเชื่อ (Underwriting) ที่เน้นคุณภาพหนี้ในระยะยาว

– บริษัทมั่นใจว่าสำรองที่มีอยู่เพียงพอและแข็งแกร่งมาก โดยมี NPL Coverage Ratio สูงถึง 341% ซึ่งสูงกว่าค่าเฉลี่ยในอุตสาหกรรม

สรุป

- บริษัทตั้งเป้าสินเชื่อ 5-10% จากความไม่แน่นอนทางเศรษฐกิจ / การเติบโตของนายหน้าประกันยังคงมีการเติบโตสูงกว่ารายได้สินเชื่อจะเป็นตัวช่วยให้ Cost to Income ลดลงได้

- กำไรของบริษัทเติบโตสูงปัจจัยสำคัญมาจาก 1. การตั้งสำรองที่ลดลงอย่างมีนัยสำคัญสะท้อนคุณภาพสินเชื่อที่ทำได้ดีขึ้นในไตรมาส 1 รวมไปถึงการตั้งสำรองส่วนเกินใน Q4 2. ต้นทุนทางการเงินที่ลดลงจากอัตราดอกเบี้ยของการ Roll over เงินกู้จากนโยบายอัตราดอกเบี้ยและ Credit Rating ที่ดีขึ้น

- ความเสี่ยงในอนาคตที่เกิดจากน้ำมันที่เพิ่มขึ้นอาจจะส่งผลกระทบต่อลูกค้าในการผ่อนชำระดอกเบี้ยทำให้บริษัทอาจจะมีการตั้งสำรองเพิ่มขึ้น QoQ เป็นสิ่งที่ต้องติดตามอย่างใกล้ชิด

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ