#สรุปงบการเงิน และ Earnings Call หุ้น MRDIYT ไตรมาส 1/2569

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/4wEyk7r

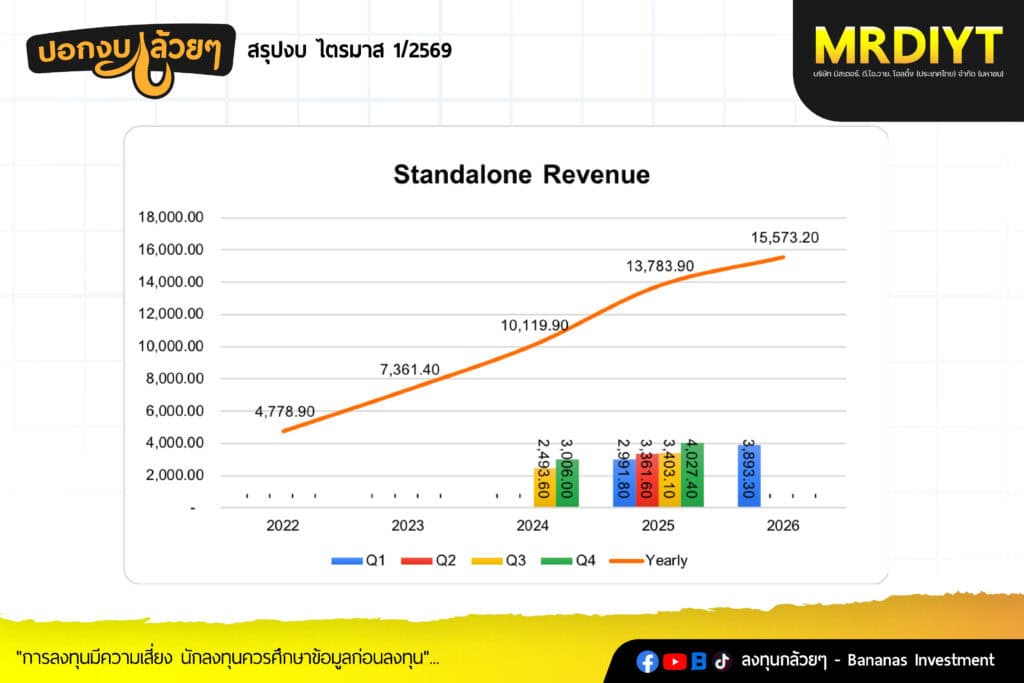

MRDIYT #Q1Y2026

#หุ้นศูนย์รวมสินค้าในชีวิตประจำวันชูความคุ้มค่าโตสวนกระแสเศรษฐกิจ

· Sales Revenue 5,423.80 +21.4% แบ่งออกเป็น

Standalone Revenue 3,893.30 +30.1% มีจำนวน 890 สาขา

Retail Mail-Based Revenue 1,518.60 +3.3% มีจำนวน 302 สาขา

- รายได้ที่เติบโตขึ้นปัจจัยหลักมาจากการขยายสาขา Standalone อย่างต่อเนื่องรวมถึงจำนวนธุรกรรมเพิ่มขึ้นถึง 22% แต่รายได้ต่อบิลเฉลี่ยลดลงเล็กน้อย -0.8%

· Gross Profit 2,818.74 +22.1% GPM 51.97% - กำไรขั้นต้นเพิ่มขึ้นจากรายได้ที่เพิ่มขึ้นช่วยทำให้เกิด Economy of Scale ในการซื้อสินค้าเพิ่มมากขึ้นรวมถึงบริษัททำการหาแหล่ง Global Sourcing สำหรับสินค้า

· SG&A 1,867.98 +22.7% SG&A to Sales 34.26% - ค่าใช้จ่ายในการขายเพิ่มขึ้นสอดคล้องกับการขยายสาขาโดยมีค่าใช้จ่ายพนักงาน ค่าเช่าและค่าเสื่อมราคา รวมถึงค่าใช้จ่ายด้านขนส่ง

- ค่าใช้จ่ายบริหารเพิ่มขึ้นจากค่าใช้จ่ายส่วนกลางพนักงานที่เพิ่มมากขึ้น รองรับการการเติบโตของบริษัท

· Net Profit 678.27 +25.1% NPM 12.44%

#Q&A จาก Earnings Call

- ปี 2026 มีความท้าทายจากราคาน้ำมันและภาวะสงคราม บริษัทยังคงเปิด 65 สาขาโดยมีเป้า 210 สาขา และมีรายได้โต Double Digit จากจำนวนธุรกรรมที่เพิ่มขึ้นและการขยายสาขา

- บริษัทยังคงเน้นการขายสินค้า Value for Money ผ่าน Campaign Price Lock เพื่อลดภาระให้ผู้บริโภค

- โครงการคนละครึ่งบริษัทไม่สามารถเข้าร่วมได้ บริษัทมีผลกระทบทางอ้อมในระยะสั้นโดยบริษัทมองบวกในสถานการณ์นี้เนื่องจาก 90% ของคนที่ได้คนละครึ่งเป็นลูกค้าของบริษัททำให้เขามีเงินเพิ่มขึ้นในการจับจ่ายใช้สอย

- GPM ที่เพิ่มขึ้นมาจากประโยชน์ของ Global Sourcing

- E-Commerce มีสัดส่วน 1% กลยุทธ์เพื่ออำนวยความสะดวกให้ลูกค้าซึ่งอาจจะซื้อของในสาขาเดียวยาก อย่างไรก็ตามสาขาออฟไลน์ยังคงจำเป็นต้องขยายเพื่อเข้าถึงผู้บริโภคไม่หมด

- สาเหตุที่ลูกค้าเลือก MRDIY เพราะ 1. ความหลากหลายของสินค้าและหมวดหมู่ที่มาก 2. สะดวกและครอบคลุม สาขาเยอะ 3. ราคาที่ถูกกว่าคู่แข่งเฉลี่ย 27%

- CAPEX 1.9 พันล้านบาทสำหรับการขยาย 210 สาขา และ 2.1 พันล้านบาทเพื่อขยาย Automation Warehouse

- Private Label อยู่ประมาณ 45% ของรายได้โดยบริษัทไม่มีเป้าสำหรับตัวเลขในการขยายแต่บริษัทยังคงเพิ่มสัดส่วนเพิ่มขึ้น

- – 99% สาขามีกำไร โดยตลอด 10 ปีบริษัทปิดสาขาไม่ถึง 25 สาขา แต่หากมีสาขาที่ทำได้ไม่ตามเป้าบริษัทจะ 1. เจรจาขอลดค่าเช่ากับ Land Lord 2. ปรับลดจำนวนพนักงานลงเพื่อคุมต้นทุน 3. ทำการตลาดที่เพิ่ม Awareness ของสาขานั้น

#สรุป

- กำไรในไตรมาสนี้เติบโตขึ้นปัจจัยหลักมาจากอัตรากำไรขั้นต้นที่เพิ่มขึ้นสามารถชดเชยค่าใช้จ่ายในการขยายสาขาได้ทำให้อัตรากำไรสุทธิยังสามารถขยายตัวได้

- บริษัทยังคงตั้งเป้าในการขยาย 210 สาขาคิดเป็น 18.6% จากสาขาปีก่อน

- ส่วนแบ่งขาดทุนของ KKV ยังคงเพิ่มขึ้นมาจากสาขามีการขยายยังต่อเนื่องรวมถึง Q1 เป็น Low Season ของบริษัทรวมถึงยังอยู่ในช่วงลงทุนเพื่อ Build Traffic

- ความเสี่ยงจากปัจจัยราคาน้ำมันบริษัทมีผลกระทบเล็กน้อยเนื่องจากค่าขนส่งของบริษัทไม่ถึง 1% ของรายได้โดยบริษัทยังคงทำ Campaign Price Lock ราคาสินค้า 3 เดือนเพื่อชูความ Value for Money สำหรับผู้บริโภคที่มีผลกระทบจากราคาน้ำมันที่สูงขึ้น

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ