#สรุปงบการเงิน และ Earnings Call หุ้น TURBO ไตรมาส 1/2569

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/4umzwuD

TURBO #Q1Y2026

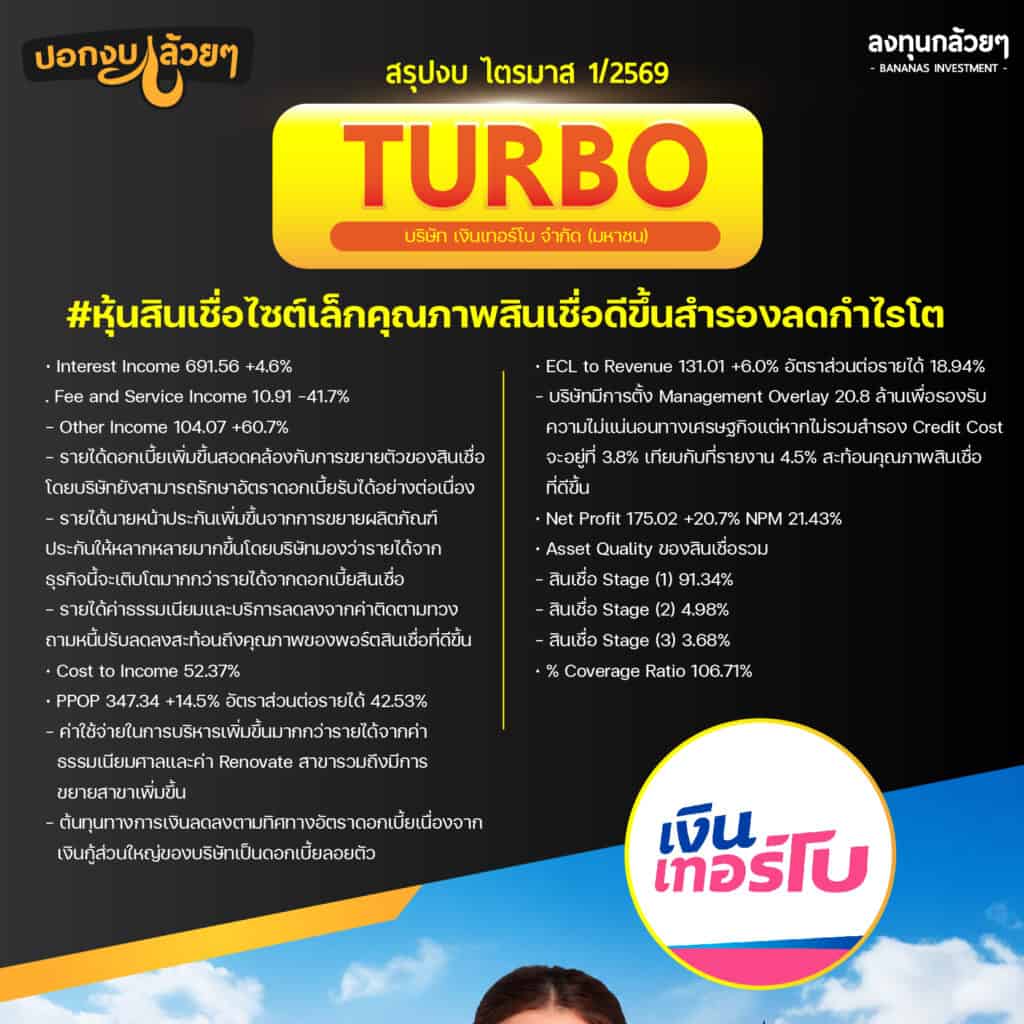

#หุ้นสินเชื่อไซต์เล็กคุณภาพสินเชื่อดีขึ้นสำรองลดกำไรโต

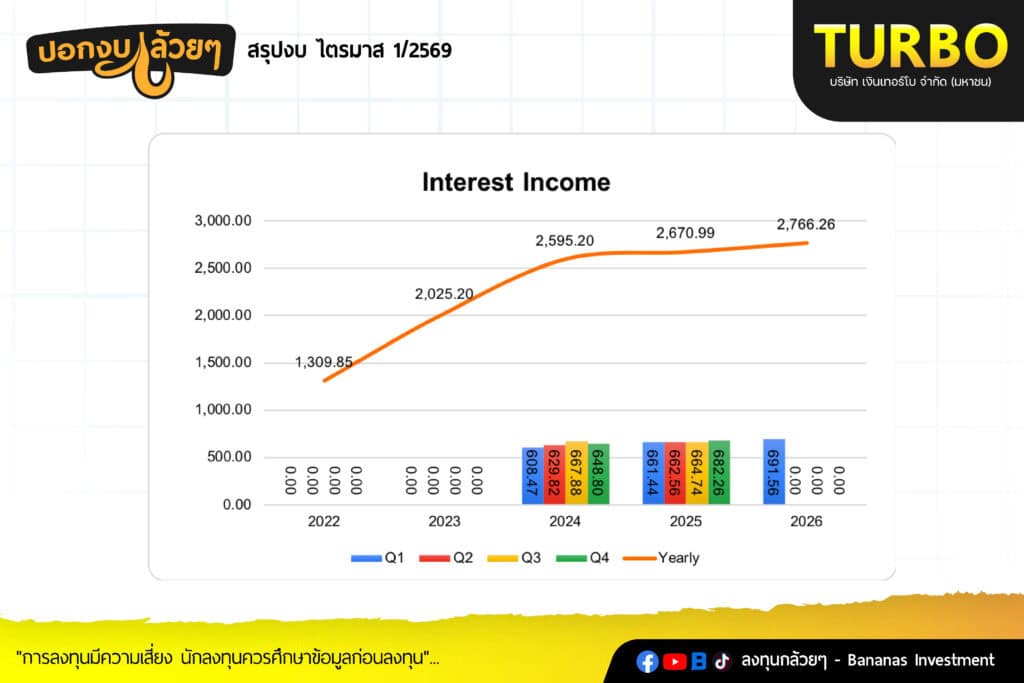

· Interest Income 691.56 +4.6%

. Fee and Service Income 10.91 -41.7%

- Other Income 104.07 +60.7%

- รายได้ดอกเบี้ยเพิ่มขึ้นสอดคล้องกับการขยายตัวของสินเชื่อโดยบริษัทยังสามารถรักษาอัตราดอกเบี้ยรับได้อย่างต่อเนื่อง

- รายได้นายหน้าประกันเพิ่มขึ้นจากการขยายผลิตภัณฑ์ประกันให้หลากหลายมากขึ้นโดยบริษัทมองว่ารายได้จากธุรกิจนี้จะเติบโตมากกว่ารายได้จากดอกเบี้ยสินเชื่อ

- รายได้ค่าธรรมเนียมและบริการลดลงจากค่าติดตามทวงถามหนี้ปรับลดลงสะท้อนถึงคุณภาพของพอร์ตสินเชื่อที่ดีขึ้น

· Cost to Income 52.37%

· PPOP 347.34 +14.5% อัตราส่วนต่อรายได้ 42.53% - ค่าใช้จ่ายในการบริหารเพิ่มขึ้นมากกว่ารายได้จากค่าธรรมเนียมศาลและค่า Renovate สาขารวมถึงมีการขยายสาขาเพิ่มขึ้น

- ต้นทุนทางการเงินลดลงตามทิศทางอัตราดอกเบี้ยเนื่องจากเงินกู้ส่วนใหญ่ของบริษัทเป็นดอกเบี้ยลอยตัว

· ECL to Revenue 131.01 +6.0% อัตราส่วนต่อรายได้ 18.94% - บริษัทมีการตั้ง Management Overlay 20.8 ล้านเพื่อรองรับความไม่แน่นอนทางเศรษฐกิจแต่หากไม่รวมสำรอง Credit Cost จะอยู่ที่ 3.8% เทียบกับที่รายงาน 4.5% สะท้อนคุณภาพสินเชื่อที่ดีขึ้น

· Net Profit 175.02 +20.7% NPM 21.43%

· Asset Quality ของสินเชื่อรวม - สินเชื่อ Stage (1) 91.34%

- สินเชื่อ Stage (2) 4.98%

- สินเชื่อ Stage (3) 3.68%

· % Coverage Ratio 106.71%

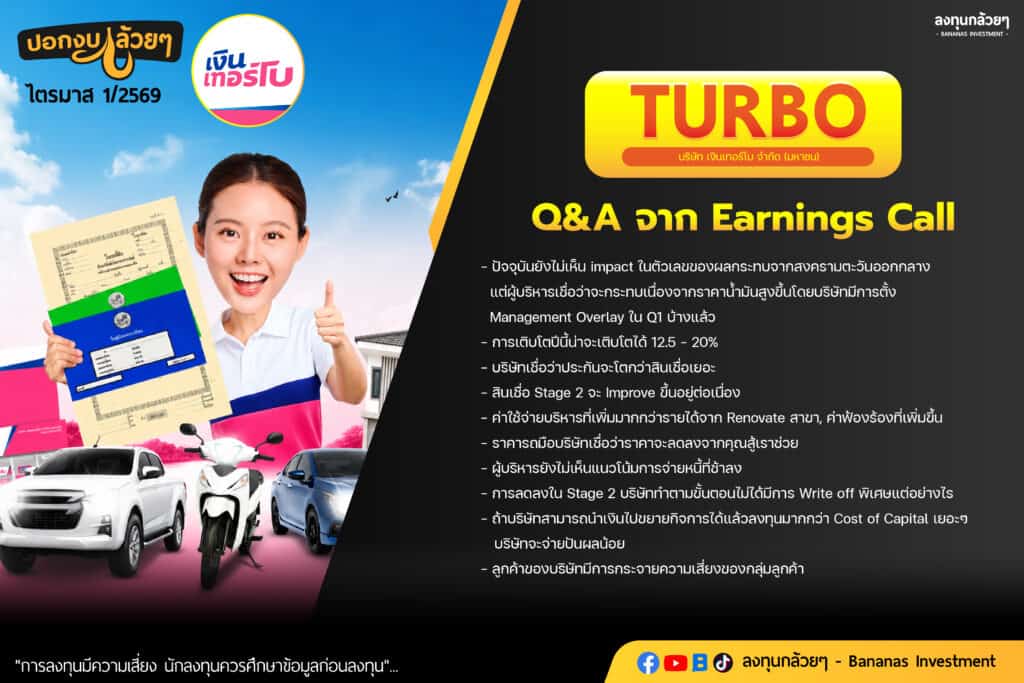

#Q&A จาก Earning Calls

- ปัจจุบันยังไม่เห็น impact ในตัวเลขของผลกระทบจากสงครามตะวันออกกลางแต่ผู้บริหารเชื่อว่าจะกระทบเนื่องจากราคาน้ำมันสูงขึ้นโดยบริษัทมีการตั้ง Management Overlay ใน Q1 บ้างแล้ว

- การเติบโตปีนี้น่าจะเติบโตได้ 12.5 – 20%

- บริษัทเชื่อว่าประกันจะโตกว่าสินเชื่อเยอะ

- สินเชื่อ Stage 2 จะ Improve ขึ้นอยู่ต่อเนื่อง

- ค่าใช้จ่ายบริหารที่เพิ่มมากกว่ารายได้จาก Renovate สาขา, ค่าฟ้องร้องที่เพิ่มขึ้น

- ราคารถมือบริษัทเชื่อว่าราคาจะลดลงจากคุณสู้เราช่วย

- ผู้บริหารยังไม่เห็นแนวโน้มการจ่ายหนี้ที่ช้าลง

- การลดลงใน Stage 2 บริษัททำตามขั้นตอนไม่ได้มีการ Write off พิเศษแต่อย่างไร

- ถ้าบริษัทสามารถนำเงินไปขยายกิจการได้แล้วลงทุนมากกว่า Cost of Capital เยอะๆ บริษัทจะจ่ายปันผลน้อย

– ลูกค้าของบริษัทมีการกระจายความเสี่ยงของกลุ่มลูกค้า

สรุป

- กำไรของบริษัทที่เติบโตขึ้นปัจจัยหลักมาจาก 1. ต้นทุนทางการเงินที่ลดลงอย่างมากเนื่องจากบริษัทได้รับประโยชน์ทันทีเนื่องจากเป็นดอกเบี้ยลอยตัว 2. การเติบโตของธุรกิจนายหน้าประกันช่วยบรรเทาผลกระทบจากค่าใช้จ่าย Cost to Income

- Outlook ของผู้บริหารมีการปรับการขยายสินเชื่อลดลงจาก 15 – 25% เป็น 12.5 – 20.5% และการตั้ง Management Overlay สะท้อนความเสี่ยงที่เกิดจากราคาน้ำมันสูงขึ้นโดยปัจจุบันบริษัทยังไม่ได้รับผลกระทบ (ลูกหนี้ยังจ่ายได้ปกติ) แต่ผู้บริหารมองว่าการที่ราคาน้ำมันสูงขึ้นต้องเกิดผลกระทบแน่โดยประเมินความรุนแรงไม่ได้

- ความเสี่ยงที่ต้องติดตามคือ ราคาน้ำมันจะส่งต่อต้นทุนในชีวิตประจำวันต่อผู้บริโภคมากน้อยขนาดไหน, ทางภาครัฐจะมีการออกมาตรการช่วยมากน้อยขนาดไหนส่งผลต่อความสามารถในการจ่ายหนี้ของลูกค้าในกลุ่มนี้

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ