สรุปงบการเงิน และ Oppday หุ้น DOHOME ไตรมาส 4/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/4bw9KNk

DOHOME #Y2025

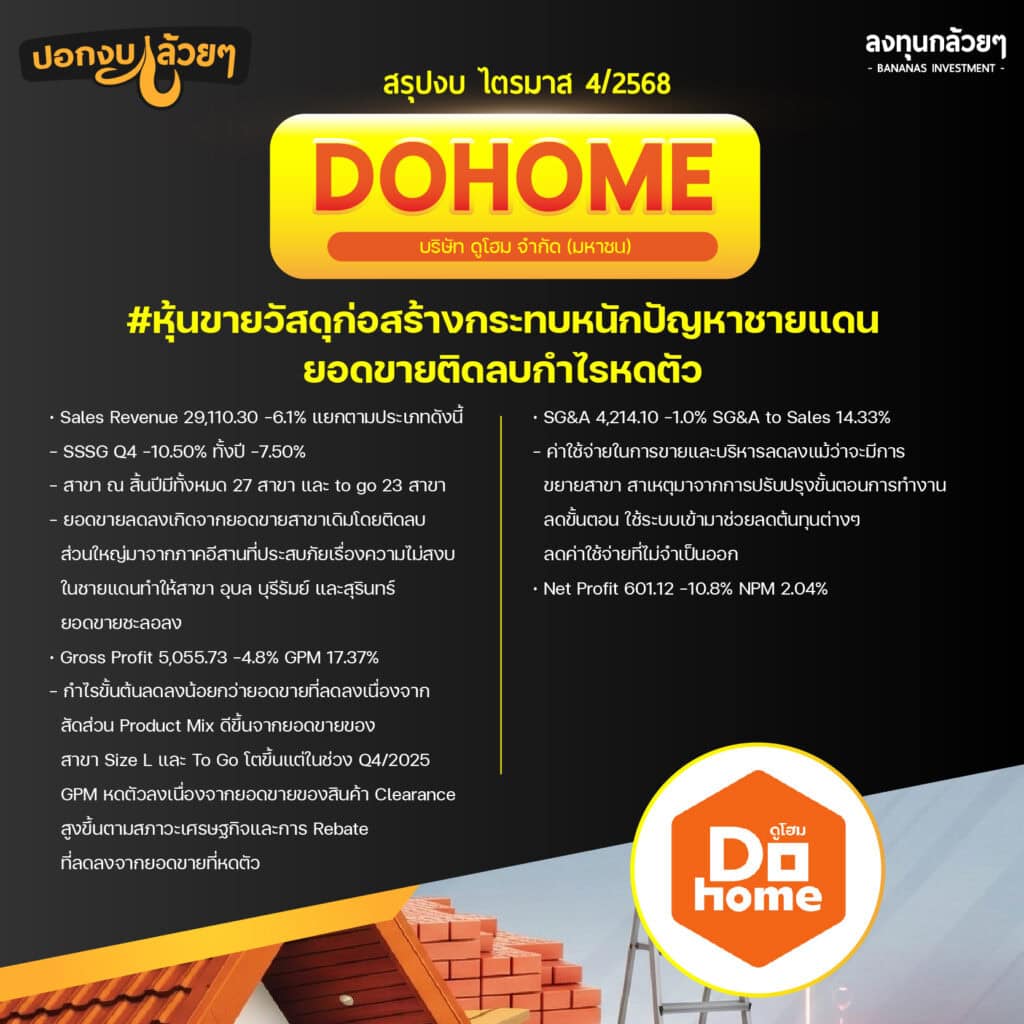

#หุ้นขายวัสดุก่อสร้างกระทบหนักปัญหาชายแดนยอดขายติดลบกำไรหดตัว

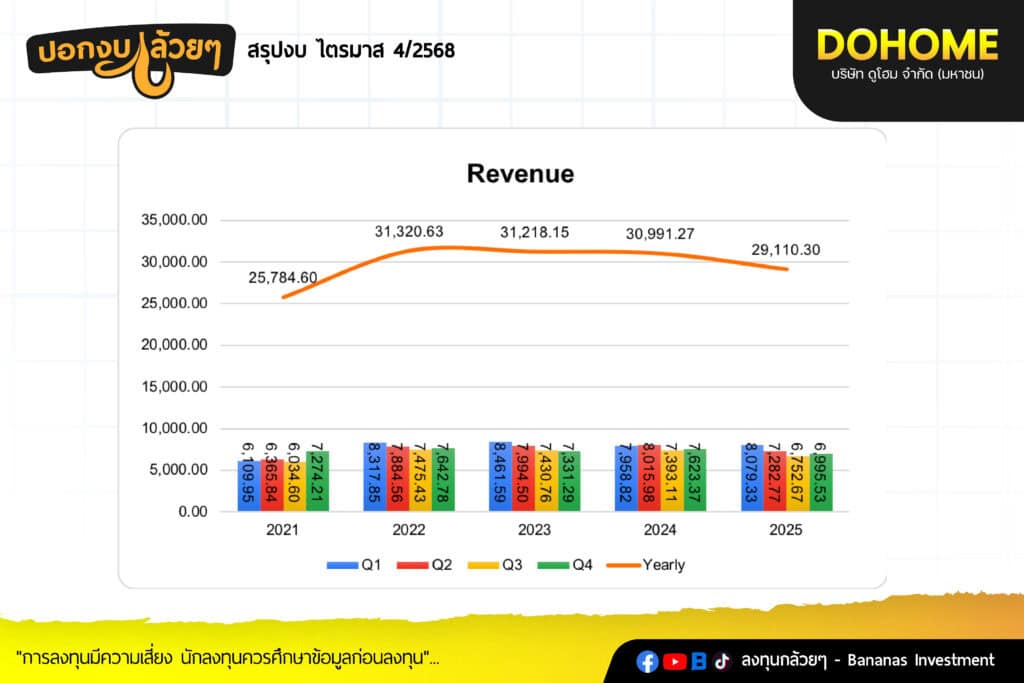

· Sales Revenue 29,110.30 -6.1% แยกตามประเภทดังนี้

- SSSG Q4 -10.50% ทั้งปี -7.50%

- สาขา ณ สิ้นปีมีทั้งหมด 27 สาขา และ to go 23 สาขา

- ยอดขายลดลงเกิดจากยอดขายสาขาเดิมโดยติดลบส่วนใหญ่มาจากภาคอีสานที่ประสบภัยเรื่องความไม่สงบในชายแดนทำให้สาขา อุบล บุรีรัมย์ และสุรินทร์ยอดขายชะลอลง

· Gross Profit 5,055.73 -4.8% GPM 17.37% - กำไรขั้นต้นลดลงน้อยกว่ายอดขายที่ลดลงเนื่องจากสัดส่วน Product Mix ดีขึ้นจากยอดขายของสาขา Size L และ To Go โตขึ้นแต่ในช่วง Q4/2025 GPM หดตัวลงเนื่องจากยอดขายของสินค้า Clearance สูงขึ้นตามสภาวะเศรษฐกิจและการ Rebate ที่ลดลงจากยอดขายที่หดตัว

· SG&A 4,214.10 -1.0% SG&A to Sales 14.33% - ค่าใช้จ่ายในการขายและบริหารลดลงแม้ว่าจะมีการขยายสาขา สาเหตุมาจากการปรับปรุงขั้นตอนการทำงาน ลดขั้นตอน ใช้ระบบเข้ามาช่วยลดต้นทุนต่างๆ ลดค่าใช้จ่ายที่ไม่จำเป็นออก

· Net Profit 601.12 -10.8% NPM 2.04%

#Q&A จาก Opportunity Day

- แนวโน้ม GPM ใน Q1 สูงกว่าปีที่แล้วโดยเห็น QTD เห็น GPM 18% แล้ว

- GPM Q4 เหลือ 16% เนื่องจาก SSSG ติดลบเนื่องจากปัญหาชายแดนทำให้บริษัทต้อง Clear สินค้า Non move ค่อนข้างลดเยอะทำให้ยอดขายดีขึ้น

- Performance to go หลังจากปรับเป็น Stand alone เดือน 2 เดือน Breakeven โดยมี GPM สูงกว่า Size L เท่าตัว

- สาขา Size L ที่เปิดปี 2025 เป็นไปตามเป้า

- SSSG หลักๆติดลบจากภาคอีสานและกรุงเทพ แต่ภาคอื่นๆเป็นบวก

- อุบล สุรินทร์ บุรีรัมย์ เริ่มมีการปรับปรุงต่อเติมซ่อมแซมบ้านแล้วค่อยๆทยอยทำแต่ยังกังวลเรื่องปัญหาชายแดนอยู่

- Payback Period ของ to go เฉลี่ย 3-5 ปีแล้วแต่ Location

- หลังจากเลือกตั้ง ลูกค้าที่รับงานจากภาครัฐจะเริ่มสั่งของบ้างแล้ว

- SSSG QTD Negative Mid-Single Digit จาก End User

- ใน กทม. SSSG จะติดลบมาจาก End User เป็นหลัก

- คนละครึ่งได้ประโยชน์จากร้านค้าช่วงทางอ้อมที่มาซื้อสินค้าจากบริษัทไปขาย

- Inventory day ของ To Go 100 วันบวกลบ

- ปัจจัยบวกของปี 2026 ทางภาครัฐจะเร่งภาคการก่อสร้างมากขึ้น

- ยอดขายเหล็ก GPM ยังคงที่ ราคายังไม่ขึ้น

- Target GPM 18% จากการเปิด Store มากขึ้น E-Commerce นายช่าง รวมถึง Private Brand บริหาร GPM ได้ดีขึ้น

– แผนการขยาย Size L จะมีภาคใต้โดย SSSG สาขาที่ภาคใต้บวกหมด

#สรุป

- เริ่มเห็นทิศทางยอดขายจะกลับมาเติบโตได้จากปัจจัยหลายๆอย่างสภาวะเศรษฐกิจที่มีความหวังมากขึ้น, การจัดตั้งรัฐบาลที่มีภาพชัดเจนมากขึ้นที่มีโครงการลงทุนใน Mega Project ต่างๆรวมถึงจะปล่อยเม็ดเงินการลงทุนมากขึ้นทำให้บรรดาผู้รับเหมาต่างๆทั้งภาครัฐและเอกชนมีทิศทางมากขึ้น

- สองปีที่ผ่านมาเราจะเห็นบริษัทมีการปรับปรุงโครงสร้างภายในต่างๆทั้งลดต้นทุน ตัดขั้นตอน เอาระบบ AI มาช่วยทำงานทำให้โครงสร้างต้นทุนถูกลงมากเพราะฉะนั้นถ้าหากยอดขายสามารถกลับมาเติบโตได้จะช่วยให้อัตรากำไรสุทธิสามารถเพิ่มขึ้นได้มากกว่าก่อนหน้านี้

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ