สรุปงบการเงิน และ Oppday หุ้น MOSHI ไตรมาส 4/2568

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/40nu2T1

MOSHI #Y2025

#หุ้นร้านขายสินค้า Lifestyle เติบโตแข็งแรงสวนสภาวะเศรษฐกิจ

· Sales Revenue 3,664.35 +17.8% แบ่งตามประเภทสินค้า

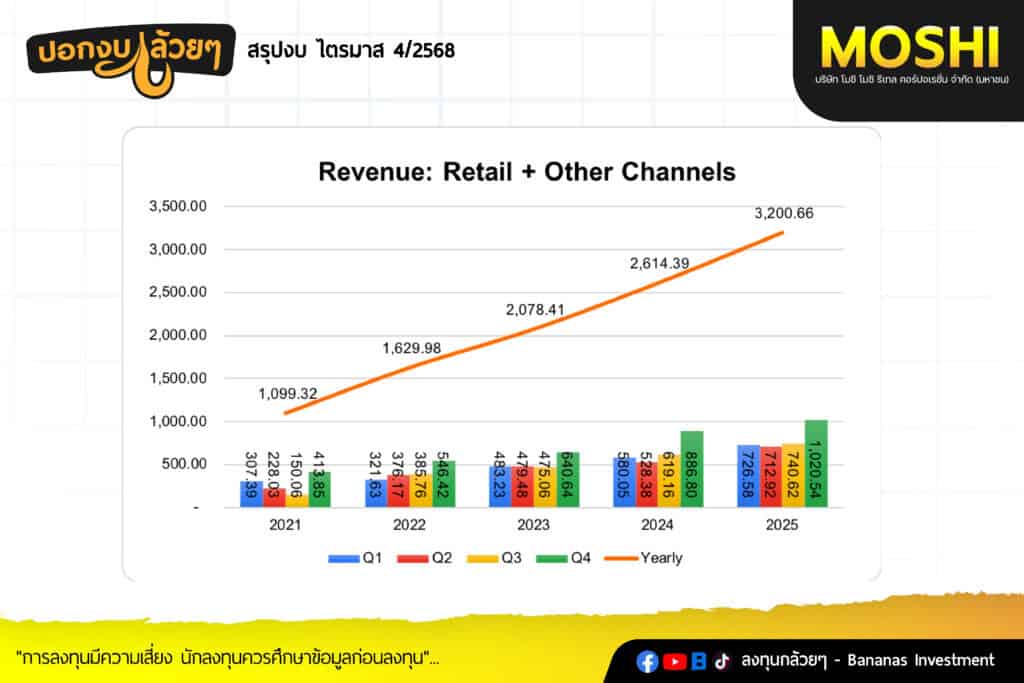

- Retail + Other Channels 3,200.66 +22.4%

- Wholesale 462.65 -4.7%

- สาขา ณ สิ้นปี ที่ 202 สาขา โดยแบ่งเป็น Moshi 196 สาขา, Garlic 4 สาขา, GIANT (gifts & stationery) 1 สาขา, OK station (gifts & stationery) 1 สาขา

- รายได้เติบโตขึ้นจากการขยายสาขาเพิ่มขึ้นและการเติบโตของ SSSG +1.6% ใน Q4 และ +7.0% ทั้งปีในส่วนของร้านค้าปลีก / ยอดขายค้าส่งลดลงจากนักท่องเที่ยวที่ลดลง

· Gross Profit 2,042.80 +22.8% GPM 55.75% - กำไรขั้นต้นเพิ่มขึ้นจากสินค้ากลุ่มนำเข้าในหมวดของสินค้าตกแต่งบ้าน, เครื่องสำอางและแฟชั่นรวมถึงค่าเงินบาทที่แข็งค่า

· SG&A 1,164.16 +19.4% SG&A to Sales 31.61% - ค่าใช้จ่ายในการขายและบริหารเพิ่มขึ้นจากการขยายสาขาพนักงานชั่วคราว, ค่าการตลาดที่เพิ่มขึ้นเพื่อต้อนรับ High Season

· Net Profit 670.22 +28.7% NPM 18.20%

#Q&A จาก Opportunity Day

- แนวโน้ม SSSG QTD Mid-Single Digit

- รายได้ member 20-25% มีแผนจะพัฒนาให้เป็น 30-40% ในแผนระยะกลาง

- แนวโน้มการนำเข้าอีก 5 ปีข้างหน้าใน 70% โดยจะ Expand ปีละ 1-2%

- แนวโน้มธุรกิจค้าปลีกภาพรวมเงียบ แต่บริษัททำการตลาดและพัฒนาสินค้าต่อเนื่องทำให้ไม่ค่อยกระทบ ส่วนการแข่งขันที่เข้ามา 5-6 แบรนด์ รวมประมาณ 40 สาขา ณ วันนี้จะเห็นว่าเขาทำสินค้าคนละกลุ่มกับบริษัทและแบ่ง Segment ชัดเจน

- จำนวนนักท่องเที่ยวปีที่แล้วมีความท้าทายมาก ในปี 69 นักท่องเที่ยวลดลงไปอีกเกือบ 5%

- ธุรกิจค้าส่งที่ได้รับผลกระทบมากสุดในสาขา Platinum การมีก่อสร้างสะพานทำให้ Traffic ลดลง สาขาค้าส่งอื่นยังพอโตได้

- กำไรขาดทุนอื่น – ประกอบด้วยอัตราแลกเปลี่ยนและปรับมูลค่าเงินลงทุนใน Short Term Investment

- GPM สูงขึ้นจริงๆมีความไม่แน่นอนจากสินค้าบางตัวดีบางตัวไม่ได้สูง แต่ค่าเฉลี่ยก็จะพอๆปีที่แล้ว

- Q4 เปิด 14 สาขาโดยไม่เคยเปิดจำนวนเท่านี้มาก่อนก็จะบวมใน Selling Expense โดยแนวโน้มปีนี้ก็จะเพิ่มขึ้นเล็กน้อย โดยคาดว่าบริษัทจะมี new room ในการปรับขึ้นของ Margin

- New Concept Store สาขาเซ็นทรัลปิ่นเกล้า ผลตอบรับดีและมีแผนขยายสาขาในปีนี้ มีโอกาสแนวโน้มห้างที่มี performance ดีจะปรับเป็น New Concept

- จะมีสาขาเปิดใกล้มหาวิทยาลัยอยู่ในปีนี้และต่อไป

- ปัจจัยบวกปี 2026 – การตลาดและพัฒนาสินค้ารูปแบบใหม่, การขยายสาขาและ New Concept Moshi Dream Land, จะมีการปรับปรุงสาขา จะเพิ่มกิจกรรมในร้านมากขึ้น / ปัจจัยลบเกิดจากคู่แข่งไม่รู้ว่าเขาจะปรับตัวอย่างไร

- คลังสินค้าใหม่จะเริ่มการก่อสร้าง Q2 น่าจะใช้งานได้ Q2 หรือ Q3/2027

- กลุ่มนักท่องเที่ยวบริษัทให้ความสำคัญ โดยจะมี Collection ใหม่ๆใช้ Serve กลุ่มนักท่องเที่ยวกลุ่ม Asia และ Middle East

- การขยายรูปแบบ Standalone เปิดมาประมาณ 12 สาขา มีร้านที่ไม่ Perform 1-2 สาขา ต่ำกว่าที่เราคาดไว้

- ในส่วนของ Online จะใช้ Platform ของอื่นก่อนรอยอดขายให้เติบโตมากพอที่จะคุ้มทำ Own Online Channel

– แผนสาขาต่างประเทศยัง 2-3 ปีข้างหน้า

#สรุป

- บริษัทตั้งเป้าการเติบโต 15-20% Support โดยการขยายสาขาใหม่เพิ่ม 35 สาขา, ด้านการตลาดจะใช้ Data Driven พร้อมทั้งเปิดตัว Brand Ambassador เน้นการให้ลูกค้ามีส่วนร่วมกิจกรรมภายในร้าน

- ในส่วนกำไรนั้นบริษัทจะเพิ่มสัดส่วนสินค้านำเข้าพร้อม Update สินค้าตามเทรนเพื่อให้ร้านมียอดขายเพิ่มขึ้นทำให้สัดส่วนค่าใช้จ่ายลดลง

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ