สรุปงบการเงิน และ Oppday หุ้น DOHOME ไตรมาส 3/2566

📣 ดูเวอร์ชั่นเต็มคลิก : https://bit.ly/3usevEK (เพจใหม่)

#สรุปงบการเงิน + Opportunity Day

#หุ้นวัสดุก่อสร้างกำไรเริ่มฟื้นตัวหลังเจอมรสุมพร้อมเฝ้ารอการลงทุนโครงสร้างพื้นฐานที่จะกลับมา

————————————————————————–

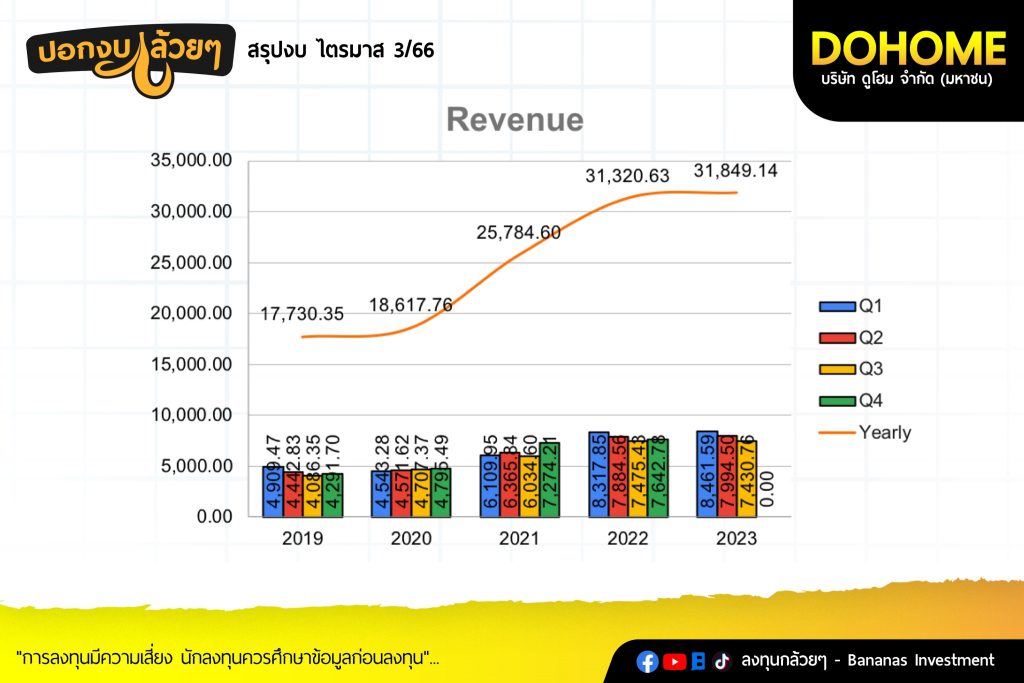

· Sales Revenue 7,430.76 -0.6%

– SSSG -7.1%

– มีสาขาเพิ่มขึ้นในไตรมาสนี้ 2 สาขาคือ เชียงรายและอยุธยา

– ยอดขายลดลงโดยเฉพาะเขตภาคอีสานซึ่งเป็นสัดส่วนยอดขายหลักของบริษัทเกิดจากการลงทุนภาคเอกชนและรัฐปรับตัวลดลงประกอบกับการใช้จ่ายจากรายจ่ายประจำและรายจ่ายลงทุนรวมถึงการอนุมัติโครงการภาครัฐใหม่ที่ล่าช้าอีกทั้งเข้าสู่ช่วงฤดูฝนตกหนักจึงส่งผลกระทบต่อภาคก่อสร้าง

· Gross Profit 1,148.22 +9.6% GPM 15.45%

– กําไรขั้นต้นเพิ่มขึ้นเกิดจากสาเหตุอัตรากำไรขั้นต้นในหมวดสินค้าเหล็กปรับตัวดีขึ้นแต่ยังได้รับผลกระทบจากการล้างสต็อกทำให้กำไรขั้นต้นต่ำกว่าปกติ

· SG&A 973.09 +3.3% SG&A to Sales 12.96%

– ค่าใช้จ่ายในการขายและบริหารเพิ่มขึ้นจากปีที่แล้วแต่ลดลงจากไตรมาสที่แล้วทั้งที่มีการเปิดสาขาเพิ่มขึ้นและมีการเตรียมการเพื่อเปิดสาขาในไตรมาสสี่สาเหตุมาจากบริษัททำการ Lean ค่าใช้จ่ายในหมวดต่างๆ

· Net Profit 90.60 +80.1% NPM 1.21%

————————————————————————–

Q&A จาก Opportunity Day

————————————————————————–

– สาขา Size Lบริษัทต้องเป้า 3 ปีมีรายได้ 1,500ล้าน โดยจะมียอดขายในปีที่ 1 60% ปีที่ 2 80% และตามเป้าหมายในปีที่สาม

– SG&A ลดลงเกิดจากส่วนแรกจะมีในส่วนของการ lean process ต่างๆ ทำให้มีประสิทธิภาพมากขึ้น อย่างที่เห็นว่าช่วงนี้เป็นช่วงที่บริษัทพยายามที่จะเพิ่มกำไรสุทธิ มีการเอาเทคโนโลยีต่างๆเข้ามาช่วย ยกตัวอย่าง อย่างในส่วนของสายงานบัญชีการเงินเองมีการเอาพวก RPA (robotic process automation) เข้ามาใช้ ก็จะช่วยลดในส่วนของแทนที่จะต้องเพิ่มคน เอาคนมาทำงาน ก็ใช้โรบอตในการทำงาน ทำงานได้เร็วขึ้นเพราะฉะนั้นอัตราการกำลังคนที่ใช้ก็น้อยลงในขณะที่งานก็ยังได้ก็มีการใช้เทคโนโลยีพวกนี้นี่เป็นตัวอย่างเอามาใช้อันนี้อันแรก รวมถึงมีการปรับกระบวนการต่างๆ ให้มัน simplified มากขึ้น optimize มากขึ้น ทำให้ภาพรวมค่าใช้จ่ายต่างๆ ก็ดีขึ้น และส่วนที่สองก็จะเป็นเรื่องของค่าเผื่อหนี้สูญที่มีการตั้งลดลง ก็เนื่องจากมีการเก็บหนี้ได้ดีขึ้น รวมถึงมีการเก็บหนี้บางส่วนที่มีการฟ้องร้องและไปเก็บได้จากตอนแรกที่มีการตั้งสำรองไว้ พอเก็บมาได้มันก็รื้อเอาสำรองเก็บเข้ามา ก็เป็นไปตามกระบวนการ อันนี้ในไตรมาส 3 มีการตั้งสำรองน้อยลงกว่าทั้งไตรมาส 2 เอง ก็ทำให้ตัว SG&A ลดน้อยลง ค่าให้จ่ายที่เพิ่มขึ้นมีมาจากส่วนอยู่ส่วนเดียวเลยก็คือส่วนที่เป็นของสาขาใหม่ ในส่วนที่เป็นสาขาเดิมทั้ง fixed costและ valuable cost ลดลงอยู่แล้วตามยอดขาย แต่ว่า fixed cost ลดลง

– ตั้งเป้า SSSGปีหน้า +high single digitและยอดขายโต double digit

– ที่ดินที่ DC มีที่ดินประมาณ 150 กว่าไร่ ปัจจุบันในส่วนของที่ดินน่าจะใช้แค่ประมาณครึ่งเดียว ก็ยังเหลือที่ดินว่างอยู่แต่สำหรับอาคารที่เราก่อสร้างแล้ว รวมถึง DC เฟสแรก เฟสที่ 2 ที่ทำ น่าจะลองรับการขยายสาขาขนาดใหญ่ได้ 30 กว่าสาขา ณ สิ้นปีจะมี 24 สาขา ดังนั้น หลังจากปีนี้ไปก็คิดว่าน่าจะยังไม่ได้มีการสร้างอาคาร DC เพิ่มยังรองรับ cover ได้ 30 กว่าสาขา

– สัดส่วนรายได้ของสาขา To go และE-commerce ประมาณอย่างละ1%

– สาขา XLยอดขายจะมากน้อยตามอายุของสาขาที่เปิดโดยอุบลจะมียอดขายของสาขามากที่สุด

– บริษัทมองว่า GP ปีหน้าน่าจะอยู่ในระดับ 16%

————————————————————————–

สรุป

————————————————————————–

– บริษัทเริ่มมีสัญญาณฟื้นตัวจากไตรมาสที่แล้วที่มีการลดล้างสต็อกทำให้กดดันกำไรขั้นต้น บริษัทยังมีการขยายสาขายังต่อเนื่องถึงจะมีการลดเป้าการขยายสาขาเนื่องจากสาเหตุกำไรปิดเป้าหมายไปเยอะเพื่อช่วยให้ไม่มีการเพิ่มทุน

– อย่างไรก็ตามบริษัทยังอยู่ในช่วงของการเติบโตเพราะฉะนั้นการบริหารจัดการต้นทุนต่างๆและการทำกำไรให้ได้เป็นไปตามเป้าหมายสำคัญต่อการขยายสาขาในระยะถัดไปเนื่องจากสภาวะดอกเบี้ยสูงทำให้บริษัทกู้เงินเพื่อมาขยายสาขามากขึ้นรวมไปถึงกดดันอัตรากำไรในน้อยลงเช่นกัน

————————————————————————–

“การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลก่อนลงทุน”

.

.

สรุปโดย ลงทุนกล้วยๆ